登錄新浪財經(jīng)APP 搜索【信披】查看更多考評等級

來源:e看法

在“省唄”貸款本金3萬多,利息800多,且必須接受將近7000的融擔(dān)費。

越來越多用戶發(fā)現(xiàn),他們在知名助貸平臺“省唄”借款,綜合年化利率(單利)高達36%。其中,高額融擔(dān)費成為主要費率來源。

12月13日,有法律界人士向“e看法”表示,金融機構(gòu)借款年利率的司法保護上限為24%,“省唄”36%的年化利率過高,超過24%的部分,借貸者有權(quán)拒絕償還。至于融擔(dān)費,對于融擔(dān)機構(gòu)為個人提供擔(dān)保,融擔(dān)費率暫無法定費率限制,屬于一個灰色地帶。助貸亂象有待進一步治理。

最高36%的年化利率合理嗎?

“2022年,我在省唄借款10000元,綜合計算發(fā)現(xiàn),年利率高達36%。”用戶章萍(化名)在社交平臺發(fā)帖稱,“省唄”借貸利息過高,且不允許提前還款。

與章萍有相同經(jīng)歷的用戶還有很多。“e看法”在黑貓投訴 【下載黑貓投訴客戶端】檢索發(fā)現(xiàn),有關(guān)“省唄”貸款利率高達36%的投訴已多達千余條,用戶直指“省唄”貸款年利率36%過高,而高額融擔(dān)費則成為費率的主要來源。

e看法實測截圖

e看法實測截圖“e看法”通過“省唄”實測發(fā)現(xiàn),借款37500元,分期12個月還清,利息是817.40元,總?cè)趽?dān)費6890.21元。其中,融擔(dān)費遠超出利息,頁面顯示,用戶無法自主選擇是否接受融擔(dān)費,平臺默認用戶需要承擔(dān)一定融擔(dān)費,融擔(dān)機構(gòu)也是指定好的。

如果考慮融擔(dān)費作為總成本的一部分來計算綜合年化成本(非標準年化利率),可以進行如下計算:總成本 = 利息 + 融擔(dān)費 = 817.40 + 6890.21 = 7707.61元。那么年化成本率 = (平均每月成本 / 本金)× 12 × 100%= (7707.61 / 12 / 37500)× 12 × 100%≈ 20.55%,這一年化利率較高。

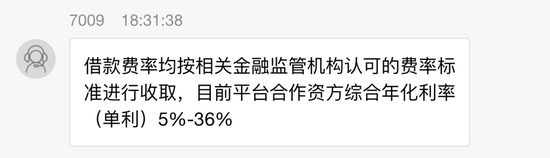

與客服溝通截圖

與客服溝通截圖“e看法”向 “省唄”客服咨詢關(guān)于借款費率問題,客服回應(yīng)稱,平臺合作資方綜合年化利率(單利)5%-36%。但在廣告宣傳中,“省唄”稱“借1萬用1年日均息費8毛起”,若以年化利率 = (日均息費 × 365) / 本金 × 100%的公式計算,其年化率為2.92%,低于其宣傳的5%。兩者自相矛盾。

“省唄”APP首頁截圖

“省唄”APP首頁截圖素喜智研高級研究員蘇筱芮向“e看法”表示,“省唄”并未給用戶提供選項,而是默認承擔(dān)指定機構(gòu)的融擔(dān)費,侵犯了用戶的自主選擇權(quán),涉嫌強制將貸款服務(wù)跟融擔(dān)服務(wù)進行關(guān)聯(lián)搭售。同時,虛標年化利率的情況也涉嫌違反金融營銷管理的相關(guān)規(guī)定。

“e看法”就借貸費率聯(lián)絡(luò)了“省唄”運營方,其表示公司都是按照國家要求的范圍內(nèi)設(shè)置相應(yīng)費率,36%的年化利率并未違規(guī),第三方融擔(dān)機構(gòu)收取融擔(dān)費也是合理合規(guī)行為。但被問及其是否涉及變相推高貸款利率問題,對方表示后續(xù)將有專員進行回復(fù)。截至發(fā)稿,“e看法”未獲回復(fù)。

一些用戶在黑貓投訴上留言認為,“省唄”36%的年化利率過高,拒絕償還超過24%部分的利息。“省唄”的年化利率高達36%,這一設(shè)置是否合規(guī)?北京澤亨律師事務(wù)所律師李紅枝向“e看法”表示,對于金融機構(gòu)的金融借款,利率的司法保護上限為年利率24%。

在司法實踐中,存在金融機構(gòu)要求按照借款協(xié)議履行,但法院根據(jù)24%利率降低違約金的情形。因此,李紅枝認為,借貸者有權(quán)拒絕償還超過24%的部分。

處于灰色地帶的融擔(dān)費

“省唄”的高年化利率是由遠超利息的融擔(dān)費產(chǎn)生,一個行業(yè)現(xiàn)實是,融擔(dān)費是否該視為利率的一部分,目前處于灰色地帶。

李紅枝表示,《融資擔(dān)保公司監(jiān)督管理條例》第十九條規(guī)定,融資擔(dān)保費率由融資擔(dān)保公司與被擔(dān)保人協(xié)商確定。納入政府推動建立的融資擔(dān)保風(fēng)險分擔(dān)機制的融資擔(dān)保公司,應(yīng)當按照國家有關(guān)規(guī)定降低對小微企業(yè)和農(nóng)業(yè)、農(nóng)村、農(nóng)民的融資擔(dān)保費率。因此,對于為個人提供擔(dān)保,融資擔(dān)保費率暫無法確定費率限制。

作為助貸平臺,“省唄”與其合作的融擔(dān)機構(gòu),關(guān)系也顯示出一些不明和曖昧。

公開信息顯示,“省唄”合作方包括億聯(lián)銀行、廊坊銀行、中信消費金融等21家銀行和消費金融公司,擔(dān)保公司包括湖南匯鑫融資擔(dān)保、深圳融合融資擔(dān)保等5家公司。

工商資料顯示,“省唄”平臺運營方為深圳無域科技技術(shù)有限公司,隸屬于深圳薩摩耶數(shù)字科技有限公司(下稱“薩摩耶數(shù)科”),其法定代表人是林建明。而在“省唄”平臺為用戶提供服務(wù)的融擔(dān)公司之一湖南匯鑫融資擔(dān)保有限公司(下稱“湖南匯鑫”),法定代表人同為林建明,且其母公司也是薩摩耶數(shù)科。

根據(jù)不少用戶反饋,在“省唄”平臺進行借款,其擔(dān)保服務(wù)提供方多為湖南匯鑫。

此外,有媒體曾報道,深圳融合融資擔(dān)保公司與薩摩耶數(shù)科旗下商業(yè)保理公司——深圳中誠興業(yè)商業(yè)保理有限公司電話一致,疑似存在關(guān)聯(lián)關(guān)系;深圳融合融資擔(dān)保公司的實際控制人王燦曾與薩摩耶數(shù)科創(chuàng)始人林建明存在合作關(guān)系,共同投資了深圳市唐林信息咨詢有限公司,但目前該公司已被注銷。

薩摩耶數(shù)科表示,其與深圳融合融資擔(dān)保有限公司不存在關(guān)聯(lián)關(guān)系,僅是正常業(yè)務(wù)合作關(guān)系。

“省唄”作為助貸平臺,與其合作的融擔(dān)機構(gòu)湖南匯鑫同屬“薩摩耶”體系,是否存在變相推高貸款利率的嫌疑?

對此,李紅枝認為,從法律層面分析,這一行為并不違法。省唄為用戶提供向第三方金融機構(gòu)借款的信息服務(wù),其本身并非出借人,實際出借人為第三方金融機構(gòu)。出借人與擔(dān)保人在法律意義上并非同一主體,用戶與其分別產(chǎn)生借款關(guān)系與融資擔(dān)保關(guān)系。對于“省唄”而言,用戶接受的是借款服務(wù),有還款義務(wù);對于融資擔(dān)保公司而言,用戶接受的是其提供的擔(dān)保服務(wù),用戶需要支付相應(yīng)的融資擔(dān)保費。兩者并不沖突。

而蘇筱芮則認為,目前,互聯(lián)網(wǎng)貸款領(lǐng)域確實存在助貸機構(gòu)關(guān)聯(lián)擔(dān)保的一些情形,今年以來甚至還衍生出“雙融擔(dān)”模式:就是將36%利率分拆成24%+12%,前者繼續(xù)分拆為貸款利率+融擔(dān)相關(guān)費用,12%則不涉及貸款利率,為融擔(dān)相關(guān)費用。兩類融擔(dān)相關(guān)費用分別由兩家不同融擔(dān)機構(gòu)收取,目的在于推高貸款利率。

蘇筱芮分析,近年來,互聯(lián)網(wǎng)貸款領(lǐng)域遭遇行業(yè)性挑戰(zhàn),持牌金融機構(gòu)如中小銀行、消費金融公司、小貸公司,面臨貸后壓力,更傾向于擁有風(fēng)險保障的“兜底”業(yè)務(wù)。而從助貸層面,部分中小銀行、持牌消金由于在獲客渠道方面缺乏話語權(quán),容易被助貸機構(gòu)裹挾,明知助貸機構(gòu)采取高定價、侵犯金融消費者合法權(quán)益仍保持合作。“省唄”早已負面纏身,仍有大量持牌金融機構(gòu)作為合作方,表明部分金融機構(gòu)對此類助貸機構(gòu)過于依賴,同時也體現(xiàn)出此類機構(gòu)僅關(guān)注助貸機構(gòu)是否能幫助其拉新放款,對于金融消費者的口碑、體驗等并不關(guān)注。

據(jù)此,蘇筱芮認為,以“省唄”為代表的助貸機構(gòu)亂象背后,反映出對助貸監(jiān)管及助貸平臺金融消保的不足。目前,與互聯(lián)網(wǎng)貸款相關(guān)的監(jiān)管要求,大多數(shù)是通過持牌金融機構(gòu)來約束助貸方,但由于持牌金融機構(gòu)與助貸機構(gòu)已在多年合作中產(chǎn)生深度利益牽連,故而這種間接約束收效甚微。

“因此,若要整頓助貸亂象,后續(xù)還是應(yīng)當考慮施加對助貸機構(gòu)的直接約束,通過備案登記、信息披露、通報甚至開具罰單等形式來提升其違法違規(guī)成本,從源頭保護好金融消費者的合法權(quán)益。”蘇筱芮建議。

責(zé)任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)