炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

中信證券研究 文|楊帆 瑪西高娃 遙遠 張黎陽 危思安

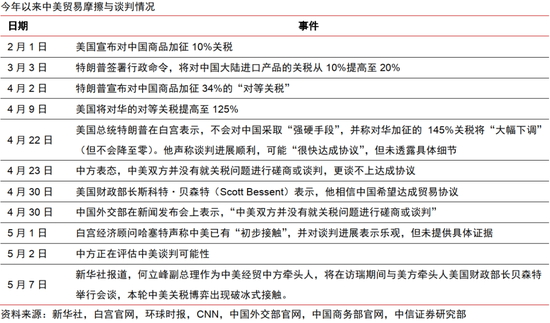

近期市場關注中美破冰會談后貿易摩擦會如何演繹,本篇報告圍繞此問題展開研究。特朗普近期關稅表態趨于緩和是緣于其面臨的“負向約束”逐漸逼近。因此在判斷特朗普政策上,可減少對其“正向目標”的探討,更多關注其面臨的“負向約束”,金融市場、通貨膨脹、中期選舉是三個關鍵約束。在特朗普上一任期,從經貿摩擦開始到達成第一階段經貿協議歷時22個月,期間經歷多次反復。若中美進入實質性談判階段,各類所謂“結構性改革”與所謂“非關稅壁壘”或是特朗普的主要對華交換條件,預計談判將有一定難度。我們判斷中美經貿談判實際進展將與雙方的經濟韌性和第三方國家選擇密切相關。行業層面,我國電信設備、消費電子、服裝等行業因為國際市場占有率高、美國進口依存度較高,有更大概率后續獲得美國的關稅豁免。本周市場關注4月中國進出口和物價數據、美聯儲5月議息會議,下周重點關注美國4月CPI數據以及中國4月金融數據。

▍特朗普近期關稅表態趨于緩和是緣于其面臨的金融市場、通貨膨脹、中期選舉等“負向約束”逐漸逼近。

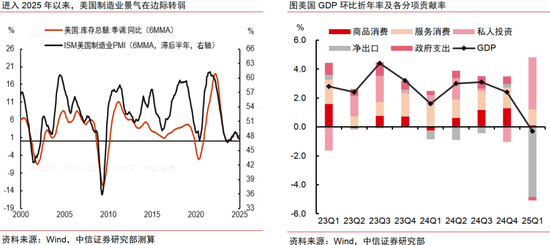

短期來看,金融市場穩定或對其產生約束,特朗普團隊對于美債和美股或存在一定心理閾值。中期來看,隨著美國一季度“搶進口”囤積低價庫存的逐漸消耗,以及關稅4月生效帶來的通脹效應在二三季度逐步顯現,庫存與通脹壓力將成為制約特朗普團隊的關鍵因素。特別是美國25Q1實際GDP季調環比折年率僅錄得-0.3%,低于預期-0.2%和前值2.4%。長期來看,明年舉行的國會中期選舉才是對特朗普的根本約束。從過去幾屆中期選舉的歷史來看,民調在一年之前(也即總統新任期首年的11、12月)基本已經定型,選民對經濟的體感將逐漸“固化”,因此到了今年四季度進入中期選舉準備期,國會層面對特朗普的制約或更加明顯。

▍在特朗普上一任期,從經貿摩擦開始到達成第一階段經貿協議歷時22個月,期間經歷多次反復。

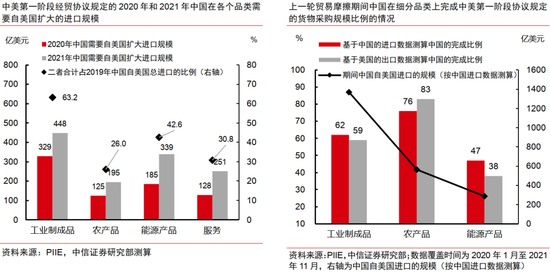

基于中國的進口統計數據計算,中國完成了第一階段經貿協議中規定的62%的貨物采購規模。2018年3月22日,美國總統特朗普簽署總統備忘錄,依據301調查結果,將對從中國進口的商品大規模征收25%關稅,美國對華貿易摩擦開啟。中美雙方在2018年5月、2018年12月、2019年6月三次達成共識停止加征新的關稅,但隨后美方在2018年7月、2019年5月、2019年8月三次單方面升級對華關稅,導致雙方談判受挫。直到2020年1月中美正式簽署中美第一階段經貿協議,美方降低部分關稅,上一輪中美貿易摩擦才告一段落。根據PIIE的研究,在2020年1月至2021年11月期間,基于中國的進口統計數據計算,中國完成了62%的貨物采購規模,其中中國在農產品、工業制成品、能源產品方面分別完成了76%、62%和47%的采購規模。

▍中美經貿談判實際進展與雙方的經濟韌性和第三方國家選擇密切相關。

若后續中美進入實質性談判階段,各類所謂“結構性改革”與所謂“非關稅壁壘”或是特朗普的主要對華交換條件。從當前美方訴求來看,本輪美國與各國的貿易談判已不僅聚焦于關稅削減或大宗商品采購,更加重視非關稅壁壘、補貼政策與市場準入等制度性議題。預計后續的中美貿易談判進程或可總結為“三步走”:首先是破冰;其次是圍繞美國如何在單邊關稅上做出讓步、如何建立對話機制進行博弈和溝通,并建立常態化對話機制;最后是圍繞雙方關切的核心問題開展持續博弈和談判。

中性情形下,假設年中開始美國將對華關稅降至60%左右,維持到今年結束,同時可能給予更多行業層面的靈活豁免。在此情景下,根據我們的靜態測算,美國今年加征關稅對我國出口和GDP的拖累分別約為8.4和0.9個百分點。考慮到微觀層面企業可能會對加征關稅有一定應對措施和安排,相關影響的發生以及傳導可能會有一定滯后。在考慮“對等關稅”的豁免行業并簡單考慮潛在替代效應后,我們估算年初以來白宮的各項關稅措施可能將累計提升PCE平減指數約1.1%,對美國GDP拖累幅度的短期峰值和長期穩態值可能分別達到1.0%和0.4%。

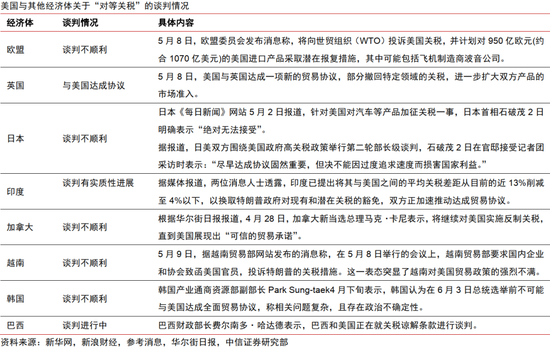

中美談判的實際進展與雙方的經濟韌性密切相關,是一個復雜的動態博弈過程。中美談判的實際進展也與第三方國家的選擇相關,目前美國僅與英國關于“對等關稅”達成協議,與歐盟、日本、加拿大、越南、韓國等多個主要貿易伙伴的談判均遇到一定阻力。

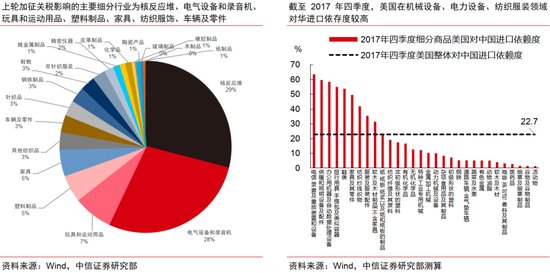

▍我國電信設備、消費電子、服裝等行業因為國際市場占有率高、美國進口依存度較高,有更大概率后續獲得美國的關稅豁免。

為減輕美國國內部分行業和零售商所承受的壓力,美國政府在上一輪貿易摩擦中曾進行過數批次的商品豁免,多集中對華貿易依存度較高且中國比較優勢較強的產業。根據我們測算,截至2023年,中國電信設備、電子數據處理和辦公設備、服裝的國際市場占有率分別為37.4%、30.2%、30.1%,表明上述商品具有極強的競爭力。截至2024年,美國辦公用機器及自動數據處理設備、電信錄音及重放裝置和設備、服裝及服裝配件自中國進口依存度分別為21.3%、39.4%、22.7%,在各行業中也處于較高水平。因此,電信設備、消費電子、服裝等行業有更大概率后續獲得美國的關稅豁免。

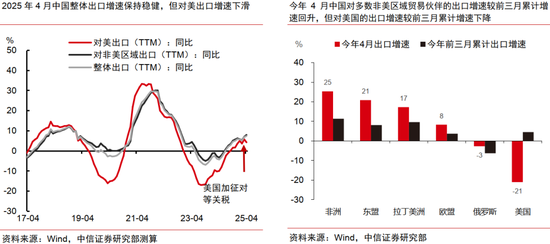

▍宏觀經濟運行跟蹤:關稅風暴下4月外貿出口保持韌性。

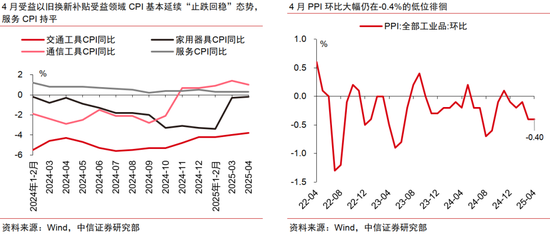

在對東盟等地“搶轉口”疊加豁免行業對美“搶出口”帶動下,今年4月出口增速錄得8.1%,顯著超出市場預期。分國別和地區來看,4月我國對東盟和拉美出口增速錄得較高水平,或能反映4月外貿企業在向海外“搶轉口”。4月對美出口增速下降幅度比市場預期小,主要原因為“對等關稅”豁免行業在加速對美出口。從出口商品結構上來看,4月半導體產業鏈、機械與交運設備對出口的拉動作用較大,勞動密集型產品出口有所承壓。4月物價延續偏弱,CPI與PPI均符合市場預期。關稅對PPI的負面影響率先在上游資源品領域顯現。綜合評估當前整體的物價環境,我們估算4月國內綜合物價指數同比增速約為-0.96%,較3月份的-0.90%、整個一季度的-0.84%均有所下降,“低物價”特征仍然較為顯著。本周市場關注4月中國進出口和物價數據、美聯儲5月議息會議決議,下周重點關注美國4月CPI數據以及中國4月金融數據。

▍風險因素:

國內政策落地或實施效果不及預期;外需恢復不及預期;地緣政治風險惡化;美國加征關稅變化超預期;海外經濟衰退超預期。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

責任編輯:凌辰

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)