炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:IPO再融資組/鄭權

近日,小雨傘保險經紀有限公司(下稱“小雨傘”)母公司深圳手回科技集團有限公司(下稱“手回科技”)再次向港交所遞交了IPO申請資料,三度闖關。

作為保險中介服務提供商,手回科技依賴返傭收入,同時向經紀機構及保險代理人支付的傭金及占總營業成本的比例很高,廣告費甚至是同行可比公司的10倍。2024年銀保渠道率先實施“報行合一”,政策全面覆蓋個險、經代等渠道只是時間問題,這一監管政策直指“高傭金驅動增長”模式。在“報行合一”政策之下,手回集團的核心盈利模式或受到巨大沖擊,十分考驗其持續盈利能力。

推廣費率是同行公司10倍左右

申報材料顯示,手回科技業務模式是分銷保險公司及與保險公司共同開發的保險產品,收入主要來自保險公司通過手回集團向保險客戶成功分銷其承保的保險產品而支付的傭金。除了直接面向消費者的平臺小雨傘之外,手回集團旗下還有通過保險代理人分銷的咔嚓保平臺、通過自媒體流量渠道及持牌經紀及代理進行分銷的牛保100平臺。

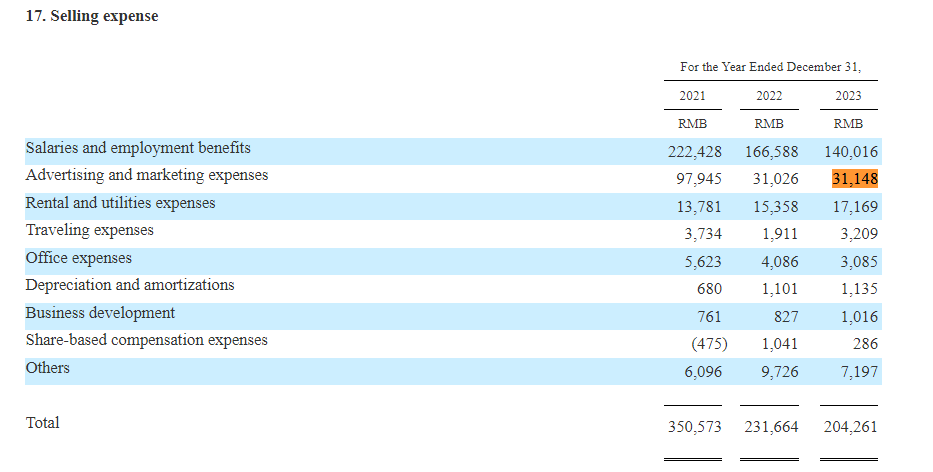

手回集團的盈利模式主要依賴傭金收入,同時分銷業務需要巨額的傭金支出及渠道推廣費用。2022年、2023年及2024年。手回集團的傭金支出分別為3.35億元、5.19億元、4.79億元,分別占同期營業成本的63.7%、47.9%及55.8%;同期自媒體渠道支付的渠道推廣費分別為1.5億元、5.03億元及3.22億元,分別占同期營業成本的28.6%、46.5%及37.5%。簡言之,手回集團九成成本是用來支付給渠道推廣和分銷傭金支出,獲客成本很高。

尤其是自媒體渠道推廣費用,手回集團的廣告費用率是同行的10倍左右。以2023年為例,手回集團2023年的自媒體渠道支付的渠道推廣費為5.03億元,占同期營業收入的比例為30.78%。

來源:慧擇年報

來源:慧擇年報同行公司中,慧擇2023年的營收為11.96億元,其中廣告和營銷費用僅0.31億元,占同期營收的比例為2.59%,顯著低于手回集團同期的30.78%。兩者有如此之大的差異,可能與商業模式有所不同有關,手回集團過于依賴線上分銷業務,導致其渠道推廣費用率畸高。

“報行合一”政策考驗持續盈利能力

公開資料顯示, 慧擇是全渠道保險中介,手回集團定位線上人身險中介,圓心科技形成醫藥險生態閉環,i云保代理人OMO賦能,元保主打AI智能分銷,白鴿在線定位場景險解決方案,輕松集團核心戰略是健康+保險融合,恒光保險是區域代理數字商。

與同行可比公司相比,手回集團和慧擇受“報行合一”政策影響較大,因為兩家公司高度依賴保險分銷業務。

“報行合一”政策要求保險公司向監管部門備案的傭金率與實際執行完全一致,嚴禁通過虛列費用、跨產品調節傭金等行為變相突破費率上限。傳統模式下,保險公司通過“小賬”(賬外費用)、“高激勵”爭奪渠道資源,推高負債成本,最終轉嫁為產品價格虛高或收益壓縮。政策要求保險公司基于生命周期精算模型設計產品,傭金率需與附加費用率匹配,杜絕“高費用-低保障”的惡性競爭。

簡言之,報行合一政策可以理解為“去中介化”(特指高傭金模式)。

對手回集團而言,其營收高度依賴保險分銷業務帶來渠道收入,無論是小雨傘直接分銷,還是咔嚓保平臺、牛保100平臺的平臺分銷模式,都對“報行合一”政策十分敏感。而政策直接導致合作險企下調首年傭金率,招股書顯示,手回集團長期壽險產品的平均首年傭金率由2023年的31.7%下降至2024年的21.5%,降幅達10個百分點。

2023年,手回集團長期壽險產品占比近60%,而傭金率的下滑使得長期壽險產品的傭金收入由2023年的9.69億元下降至2024年的4.65億元(降幅高達52%),公司總營收也由2023年的16.34億元下降至2024年的13.87億元,由此可見,“報行合一”政策對公司的業績影響十分大,或者說,該政策正是對渠道模式的保險中介商商業模式的一次生死考驗。

2024年銀保渠道率先實施“報行合一”,政策全面覆蓋個險、經代等渠道只是時間問題。即便政策不對渠道商、中介商加以限制,手回集團的上游—保險公司也會主動降低傭金率及隱形費用,滿足監管要求,2024年手回集團長期壽險產品收入大幅“腰斬”就是很好的證明。

此外,傳統的保險公司也在加速構建自己的線上直銷平臺,減少對傳統中介機構的依賴,同時騰訊微保、京東保險等互聯網巨頭已實現年理賠金額超百億、用戶規模破億形成生態閉環。從這個趨勢看,手回集團這類中間商的利潤空間更為受限。

1.35億元融資背后的“特洛伊木馬”困局

2024年,手回集團不僅面臨業績下滑的趨勢,還連續虧損。2023年和2024年,手回集團分別虧損3.56億元、1.36億元。

手回集團不僅面臨政策影響下的業績下滑風險,乃至于公司商業模式都需要重新評估,雪上加霜的是,公司面臨巨大的對賭壓力。

據招股書披露,紅杉中國、歌斐資產等投資方在2018-2023年的多輪融資中,設置了嚴苛的對賭條款:若公司未能完成上市,境內融資投資者(包括天使、A、B及C系列投資者)有權要求集團贖回其股份,而贖回這些股份的有著極高的代價。如B系投資者的贖回價應該為以下各項的最高者:(1)投資者支付的原始投資金額,另加自投資金額支付日期至贖回金額支付日期按30%的年復合利率計算的利息,以及按比例分占深圳手回的未分配利潤;(2)投資者支付的原始投資金額的150%,另加按比例分佔深圳手回的未分派利潤;及(3)該等股份的公允市值,視乎不同贖回事件而定。

更致命的是,截至2024年底,手回集團現金及等價物僅1.13億元, 交易性金融資產有5.05億元,如果公司不能成功IPO面臨巨大的對賭壓力,屆時公司的資金將用來支付回購款,將形成巨大的資金壓力,對公司持續經營又是一個重大打擊。

手回集團累計獲得1.35億元的外部融資,這既可視為資本市場的“雪中送炭”,但若公司未能成功上市,也可能面臨退出的困境,類似于“特洛伊木馬”,外表無害卻潛藏著隱患。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)