意見領袖 | 孫彬彬團隊

摘 要

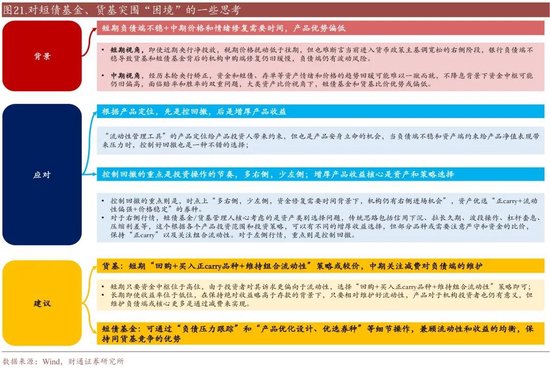

短債基金和貨幣基金的本質是流動性管理工具,進入2025年以后處境略顯艱難。

以年度為視角,資金和銀行負債端波動增大、產品“性價比”走低并存;中期內,債市情緒修復和產品規模回升需要時間;短期內,大行負債端仍不穩定、基金產品負債端也面臨不確定性,如何應對?

我們認為,2025年短債基金和貨基的重心要逐漸轉向控回撤,同時短債基金或可通過“負債壓力跟蹤”和“產品優化設計、優選券種”的細節操作,拉開和競品貨基的差距。短期內可以開始把握利率下行機會。

短債基金和貨基突圍“困境”的思考

追本溯源,作為流動性管理工具,貨基和短債基金天然就比其他產品面臨更大的負債端波動問題。而銀行負債端壓力結合資金波動,以及低利率下產品性價比走低,都意味著短債基金和貨基負債端波動也更大。

這就要求,2025年投資重心要向控回撤傾斜,在負債端快速增長時留一分清醒,嚴控資金中樞作為相對底線的投資原則。具體來看,“高頻負債壓力跟蹤和應對”,即做好日頻的債基負債端壓力跟蹤,對此我們提供三類可參考的短債基金負債壓力跟蹤框架(申贖、資產凈值、機構行為)。“產品設計”更多是關注負債端穩定性,例如新發產品可定位為定開式產品,通過對組合券種到期日進行安排,在遇到調整時,通過釋放較厚的票面收益的方式推升凈值表現。“優選券種”的可選操作比較多,例如若錨定資金利率更趨向于上行,可通過選取浮息債品種增厚收益,若錨定信用調整有限,可通過底倉選擇一些流動性相對較差的券種應對,同時操作策略中,可選取曲線上凸點但波動較小的期限債券作為底倉等。

對于債市,我們認為,資金最緊時刻或已過去,只是波動可能還是在所難免。

伴隨著零售端和機構端申購的漸次修復,在目前部分短債或已跌出性價比的背景下,短債基金可優選正carry的短信用和存單,貨基可關注存單和短政金的價值。2025年3月至今的“資金穩定+部分信用品種正carry+負資本利得效應弱化+負債端逐步修復”期間,短債基金或核心采取“略加杠桿+先增持正carry的短信用/存單,后增持流動性強的短政金”方式應對,貨基采取“回購+先增持短利率,后增持存單”方式應對,對應資金分層仍弱,短信用和存單修復快于短利率。

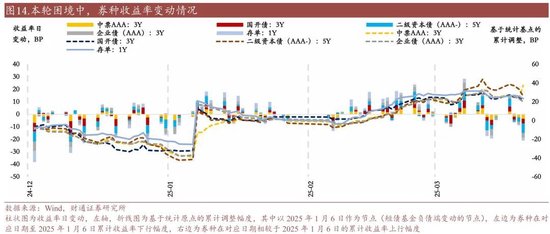

報告核心圖表(點擊可查看大圖,完整圖表詳見正文)

風險提示:流動性變化超預期,經濟表現超預期,歷史規律可能失效

報告目錄

01

短債基金和貨基當前面臨的困境如何?

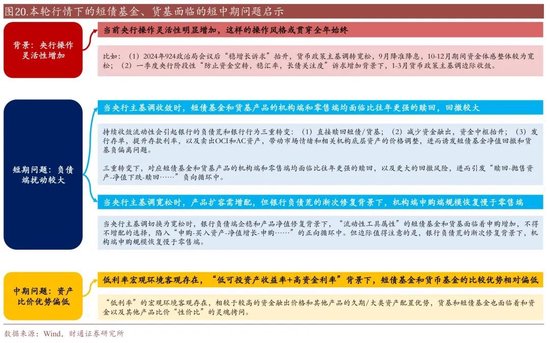

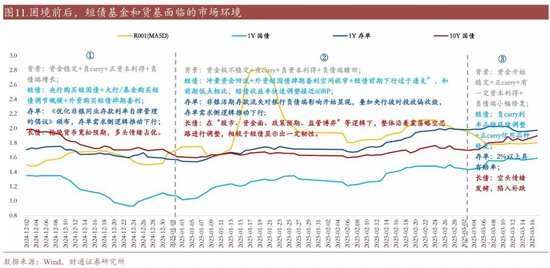

2024年末至今,貨基和短債基金面臨著“高資金波動、低收益率+負carry、負債端不穩定”等市場困境:

1、央行多目標權衡,資金價格高波動,杠桿策略受限,且內外部約束下,回購資金中樞保持在較高位置;

2、廣譜利率下行,資產端主流券種收益率處于歷史絕對低位,階段性面臨“負carry”局面;同時短端利率先行跟隨資金調整,資本利得也開始虧損;

3、前述兩點造成了貨基面臨“低回報+負偏離”、短債基金面臨“低回報+高回撤”的困境,對應所在類型機構的負債端也更不穩定。

02

歲末年初,短債基金和貨基做了什么?

本輪困境前后,短債基金和貨基面臨三種情景。

在分析該部分之前,我們先介紹短債基金和和貨基的持倉偏好,以輔助更好理解機構行為:

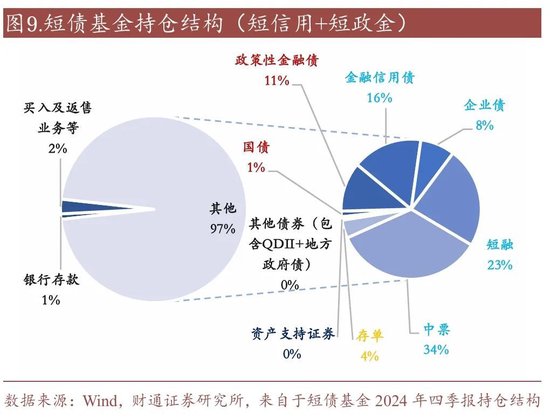

(1)短期純債基金投資要求為,投向債券資產的比例不低于基金資產的80%、且投資于短期或中短期債券的比例不低于非現金基金資產80%的債券型基金,組合的平均加權久期在3年內,主投剩余期限不超過397天(含)的債券資產,由于久期相對較短,因此短期純債基金基于收益和流動性訴求,券種配置上多以高等級信用債(短融、中票、金融債)和政金債為主;

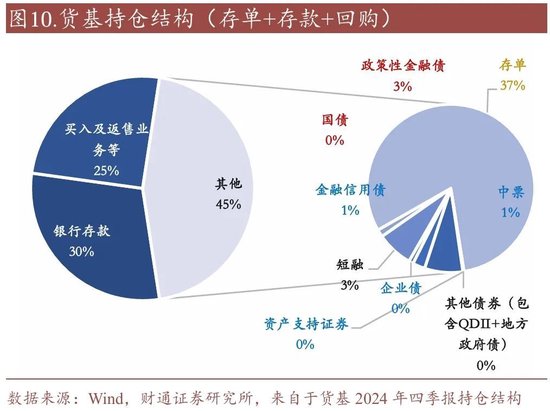

(2)貨幣基金投資要求為,只能投資剩余期限在397天以內(含397天)的債務工具,投資組合的平均剩余期限不得超過120天,券種配置上基本上以存單、存款、買入和返售業務為主。

2.1

2024年12月“資金穩定+負carry+正資本利得+負債端增長”期間

機構更多是博弈“流動性加持下的資本利得”,短債基金核心或采取“主動降杠桿+買入短政金”方式應對,貨基采取“回購+買入存單+買入短政金”應對,對應大行資金融出減少但流動性整體均衡,短利率下行幅度大于短信用。

2024年12月市場交易適度寬松的貨幣政策,長債收益率利率快速下行,于此同時,短債收益率受益于“央行和銀行買入短國債、規范同業存款等“邏輯也快速下行,彼時1Y國債、1Y存單、10Y國債均錨定1.0%、1.50%、1.50%快速演繹。

因此對于短債基金和貨基,當時面臨的市場環境為“跨年資金利率均衡+負carry+正資本利得”,同時持續增長的凈值也推動負債端快速增長,形成“負債端和資產端”的正向循環。

事后看組合策略:綜合來看,機構更多是博弈“流動性加持下的資本利得”,短債基金或核心采取“主動降杠桿+買入短政金”方式應對,貨基采取“回購+買入存單+買入短政金”應對,對應大行資金融出減少但流動性整體均衡,短利率下行幅度大于短信用。

2.2

2025年1-2月“資金不穩定+負carry+負資本利得+負債端贖回”期間

機構均顯被動,初期貨基被贖壓力更為明顯,賣券行為快于短債基金,核心采取“加大回購+減持債券持倉(存單最多)”等措施應對,而短債基金整個階段后期更顯被動,核心采取“被動去杠桿+減持流動性較強的政金債、存單、二永”方式應對,對應市場資金分層持續走弱,初期存單和短利率先面臨更強的調整,后期逐步演變到短信用。

進入2025年1月份,面對即將到來的春節,最開始債市還沉浸在跨年資金面寬松的線性外推樂觀中,但開年資金面就超乎意料的相對偏緊,同時資金價格在稅期、MLF到期以及跨年等關鍵節點頻繁波動,隔夜日內點狀在2%-8%期間波動不止,加權資金成本在2%以上,并且資金面相對偏緊的局面一直延續到2月底。

資金面的意外收斂,疊加“沖量資金回流+外資短國債掉期套利空間收窄+短債前期下行過于透支”,短利率陷入深度調整,而存單在“活期存款利率調降+央行投放收斂”導致銀行負債端面臨壓力等邏輯下開始波動向上,持續向2%演繹。

對于短債基金和貨基,本次面臨的市場環境切換為“不穩定資金+負carry+負資本利得”,區間回報率和組合回撤均處于可投資產品中表現相對偏弱的區間,因此負債端被贖的壓力明顯高于歷史同期。

事后看組合策略:“資金不穩定+負carry+負資本利得+負債端贖回”期間,由于靜態過低疊加央行投放收斂,初期貨基被贖壓力更為明顯,賣券行為快于短債基金,核心采取“加大回購+減持債券持倉(存單最多)”應對,對應大行融出下降,但資金分層持續走弱,以及初期存單和短利率面臨更強的調整,后期逐步演變到短信用;而短債基金后期更顯被動,核心采取“被動去杠桿+減持流動性較強的政金債、存單、二永”方式應對。

2.3

2025年3月至今的“資金壓力趨緩+部分信用品種正carry+負資本利得效應弱化+負債端波動”期間

carry+負資本利得+負債端贖回”期間

短債基金或核心采取“略加杠桿+先增持短信用/存單,后增持短政金”方式應對,貨基采取“回購+小額增持信用和存單”方式應對,對應資金分層顯著緩解,短信用和存單修復快于短利率。

2月跨月進入3月后,或是因為維穩兩會,或是匯率貶值壓力緩釋,或是短債收益率接連調整給理財帶來一定壓力,或是長債收益率在左側開始自我補跌調整,央行態度邊際轉松。反映在資金面中,則是央行即使回籠流動性,但隔夜資金價格基本上在1.80%附近震蕩,資金體感也相對均衡,資金利率中樞開始下降,部分短債品種從負carry變成正carry。

對于短債基金和貨基,本次面臨的市場環境切換為“資金穩定+部分信用品種正carry+負資本利得效應弱化+負債端平穩”,區間回報率和組合回撤開始漸次修復,負債端開始小幅增長(但內部呈現分化狀態,存款比價邏輯下零售負債端或小幅增長,但銀行“負債荒”帶動對應產品機構客戶的規模或仍是低位盤整)。

事后看組合策略:綜合來看,短債基金或核心采取“略加杠桿+先增持正carry的短信用/存單,后增持流動性強的短政金”方式應對,貨基采取“回購+小額增持存單和信用”的方式應對,對應資金分層仍弱,短信用和存單修復快于短利率。

03

短債基金和貨基突圍“困境”的思考

追本溯源,作為流動性管理工具,貨基和短債基金天然就比其他產品面臨更大的負債端波動問題。只是短債基金前期通過略暴露風險的形式,獲取比貨基更高的收益。

貨基興起于2003年,最開始以2003年四季度央行和證監會開始鼓勵貨幣市場基金的發展作為前奏,以存款的競品的定位出現,但由于2003-2013年期間股市周期變換,即使有監管逐步完善帶動貨基可投資范圍有所增加等利好,但是貨基規模并未增長。直到2013年,受益于T+0贖回機制以及互聯網的“余額寶”等發展,貨基銷售開始突破銀行渠道限制走上線上,個人投資者快速涌入,規模發展進入快車道,隨后在2018年后,伴隨著監管趨嚴,貨基規模增長進入慢車道。

短債基金興起于2006年,最開始即以“貨基增強版”作為產品定位,但實際運行中,前期短債收益率波動較大導致其持有體驗感不如貨基“穩健”,因此發展一度停滯。直到2018年資管新規削弱了貨基和銀行理財在流動性和剛兌優勢,疊加彼時處于貨幣政策寬松周期,短債收益率處于下行區間,相關券種有著極為豐厚的杠桿套息空間和信用利差壓縮空間,以市值法計價的短債基金基于“可觀的資本利得,底層資產風險有限,組合波動率下降,申贖方便”等優勢,市場對其認可程度逐步超過“受到監管限制的、以攤余成本法定價”的貨基,規模得以快速發展。

歸納貨基和短債基金發展歷史,我們可以總結出,投資者持有短債基金核心是追求“收益”和“穩健”的均衡,即在保證流動性的基礎上,通過略暴露風險敞口,接受波動的方式,獲取略高于貨基的收益。

從負債端來看,以2024年中報基金數據作為基準,其中貨基的個人投資者/機構投資者比例約為9:4,短債基金個人投資者/機構投資者比例約為9:7,短債基金受機構客戶影響更為明顯,貨基受個人投資者影響更為明顯,但兩者都是投資者的流動性管理工具。

而作為流動性管理工具,貨基和短債基金天然就會比其他基金品種面臨更強的負債端波動問題。

結合本輪調整,以年度為視角,后續短債基金和貨基或面臨兩大問題,一是更大的銀行負債和資金波動,二是低利率環境下顯著降低的“性價比”。

2025年央行相機決策,操作靈活性明顯增加,大行負債端和市場流動性波動放大。進入2025年一季度,年初的四季度貨幣政策例會中關于“防止資金空轉和穩匯率”的訴求明顯抬升,其后“暫停購買國債”對應其對長債關注度略有抬升,在一季度央行階段性“防止資金空轉,穩匯率,長債關注度”訴求增加背景下,1-3月貨幣政策主基調邊際收斂,可見貨幣政策主基調寬松切換靈活性相較于前期明顯增加。往后看,國內外經濟和金融形勢存在不確定性,高波動或是全年主線。

其次,“低利率”的宏觀環境客觀存在,相較于較高的資金融出價格和其他產品的久期/大類資產配置優勢,貨基和短債基金會階段性面臨贖回壓力。

中期內,趨勢的回歸和負債端修復可能相對漫長;短期內,則是大行負債端壓力尚未緩解,產品負債端仍不穩定。

面對上述問題,我們認為2025年貨基和短債基金的重點要向控回撤傾斜,同時短債基金或可通過“負債壓力跟蹤”和“產品優化設計、優選券種”的細節操作,拉開和競品貨基的差距。

當負債端不穩和資產端約束給產品凈值表現帶來階段性壓力時,控制好回撤也是一種不錯的選擇,而控制回撤的重點則是,時點上“多右側,少左側,資金修復需要時間背景下,機構仍有右側進場機會”,資產優選“正carry+流動性偏強+價格穩定”的券種。

操作上,或需要額外關注與資金的比價,不可忽視“正carry”的重要性。

對于貨基,由于投資者對其訴求更偏向于流動性,選擇“回購+買入正carry品種+維持組合流動性”策略即可,長期即使收益率位于低位,在保持絕對收益略高于存款的背景下,只要相對維護好流動性,產品對于個人投資者也仍有意義,但維護負債端可能更多要通過減費來實現。

對于短債基金,我們認為或可通過“負債壓力跟蹤”和“產品優化設計、優選券種”等細節操作,兼顧流動性和收益的均衡,進而保持產品競爭力的建議。

短債基金實現回撤和收益的均衡或有如下手段:

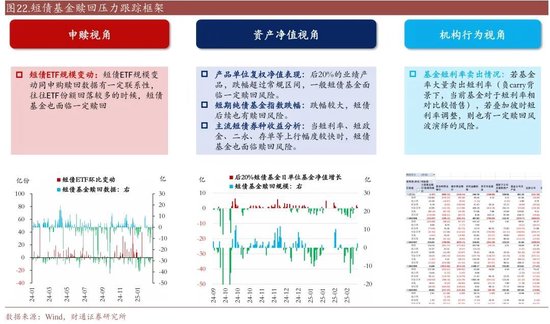

一是做好日頻的債基負債端壓力跟蹤,盡量在調整前或調整中,做好防御,并在期間通過逆向小波段操作增厚收益,最后抓住調整之后的大波段機會。對此我們提供三類可參考的短債基金負債壓力跟蹤框架如下:

①申贖視角中的短債ETF規模變動;②資產價格變動中的“各類型短債收益率變動+排名后20%短債基金的收益率分位數+短期純債指數跌幅”;③機構行為視角:基金對于各類短債資產的買賣情況,例如若是“資金不穩定+負carry+負資本利得”階段,監控到短債基金大量賣出短政金和存單,則是值得警惕的事件(對照本輪困境機構應對中的階段二券種演繹)。

二是通過產品設計避免回撤風險,這里核心或有兩類手段,做好產品定位以及優選券種等:

①定位為定開式產品,進而穩定負債端,控制資金緊平衡時的回撤風險。我們篩選2025年1月7日至春節前,短債劇烈波動、短債基金被贖回相對較多時期、但資產凈值有相對不錯表現的短債基金產品,發現絕大多數以定開式產品為主,其操作核心是,通過對組合券種到期日進行安排,在遇到調整時,通過釋放較厚的票面收益的方式推升凈值表現;

②對券種進行一定選擇,例如,在錨定資金利率更趨向于上行的邏輯下,通過選取浮息債品種增厚收益,對沖利率上行風險,又例如,如果錨定信用調整有限,底倉可以選擇一些流動性相對較差的高票息券種,即使債市調整,但由于相關債券無成交,組合凈值也能保持穩定,減少回撤概率,純票息邏輯,再例如,選取收益率曲線上波動較小,但是為凸點的期限債券作為底倉,將波動大的期限債券作為交易倉位,通過波段操作增厚收益。

對于債市,資金最緊時刻或已過去,疊加目前部分短債已經有“正carry”,短信用、短政金、存單配置價值凸顯。

其中短債基金可優選短信用和2-5年利率,博弈資本利得,貨基可繼續關注存單和資金的價值。

風險提示

1、流動性變化超預期:由于機構和央行行為存在不確定性,市場流動性變化可能超預期,導致部分分析結果不適用。

2、經濟表現超預期:經濟如果超預期回升,可能意味著資金放松的必要性降低,可能導致流動性進一步收緊。

3、歷史規律可能失效:市場在不斷學習、進化,且宏觀環境和事件驅動可能有變化,市場歷史走勢不一定重現。

(本文作者介紹:天風證券固定收益首席分析師孫彬彬)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。