(轉自:華鑫研究)

▌ 一周新聞速遞

行業新聞:1)1-3月中國啤酒出口額增長8.3%。2)呂梁力爭白酒產業上半年產值超132億元。3)2024年歐盟酒精飲料出口總值298億歐元。

公司新聞:1)貴州茅臺:張藝興成為茅臺文旅代言人。2)瀘州老窖:老窖智釀技改預計明年8月試產。3)今世緣:調整組織架構。

▌ 投資觀點

白酒板塊:本周白酒板塊回升,主要系降息落地釋放流動性。中國人民銀行5月7日宣布,從5月8日起,下調公開市場7天期逆回購操作利率0.1pct,自5月15日起,下調金融機構存款準備金率0.5 pct,預計將向市場提供長期流動性約1萬億元,有望進一步提振市場情緒,鞏固經濟基本面。本周我們調研今世緣,公司延續省內精耕,聚焦蘇中、蘇南等潛力市場,通過品牌培育、渠道優化實現高增長,省外以國緣為核心,瞄準企業和商務消費群體,整體爭取存量競爭下強化動銷、控量穩價。基本面來看,白酒行業需求持續筑底改善,五一商務需求符合預期,整體表現承壓,宴席需求表現分化,2025年企業端目標制定相對保守,主動給渠道降負,庫存平穩消化;估值端看,板塊整體估值偏低,酒企回購或增持動作較多,分紅力度持續提升。分兩條主線推薦,估值優勢推薦:水井坊、山西汾酒、舍得酒業、酒鬼酒;全年推薦:五糧液、瀘州老窖、山西汾酒、今世緣、古井貢酒、迎駕貢酒。

大眾品板塊:本周我們調研日辰股份,公司百勝增長力度加大,山姆延續穩定增長,后續內生業務增量關注產能建設進展,嘉興工廠2025H2預計可完成設備安裝,投產后可實現多點供應與協同效應,優化成本,外延關注品類和渠道短板。基本面來看,2025Q1大眾品環比承壓,而受益于會員制/零食量販等高勢能渠道導入、品類紅利釋放的公司業績呈現明顯韌性,同時商超調改對于自有品牌代工需求有明顯催化,為B端企業提供增量空間。盈利端來看,大豆、白砂糖原料價格持續下降,餐供板塊成本壓力下行,而棕櫚油、堅果等原料價格短期仍處高位,預計企業端需要通過產品結構優化、階段性鎖價等方式控制成本。隨著短期錯期因素消化,企業端充分適應渠道變革趨勢,預計后續板塊環比修復。目前大眾品預期持續修復中,推薦:西麥食品、有友食品、甘源食品、三只松鼠、東鵬飲料;生育政策出臺疊加原奶周期反轉預期下,催化乳制品板塊需求,長期提示機會:優然牧業、現代牧業、伊利股份和蒙牛乳業。

維持食品飲料行業“推薦”投資評級。

宏觀經濟波動風險;推薦公司業績不及預期的風險;行業競爭風險;食品安全風險;行業政策變動風險;消費稅或生產風險;原材料價格波動風險等。

一周新聞速遞

1.1

行業新聞

1. 1-3月中國啤酒出口額增長8.3%。

2. 呂梁力爭白酒產業上半年產值超132億元。

3. 2024年歐盟酒精飲料出口總值298億歐元。

1.2

公司新聞

1. 貴州茅臺:張藝興成為茅臺文旅代言人;獲新專利授權;登榜2025年中國品牌價值500強第七位;張德芹:要通過人工智能提升茅臺品牌力。

2. 瀘州老窖:老窖智釀技改預計明年8月試產。

3. 今世緣:調整組織架構;加速國緣V3放量。

4. 汾酒:汾酒集團與華潤創業交流座談。

5. 古越龍山:2025年力爭酒類銷售增長超6%。

6. 人頭馬君度:2024-2025財年亞太市場銷售額約32億元。

7. 習酒:編制“十五五”規劃。

8. 郎酒:超20萬元招聘國際業務銷售經理。

本周重點公司反饋

2.1

本周行業漲跌幅

2.2

公司公告

2.3

本周公司漲跌幅

2.4

食品飲料行業核心數據趨勢一覽

白酒行業:

調味品行業:

啤酒行業:

葡萄酒行業:

休閑食品行業:

軟飲料:

預制菜:

2.5

重點信息反饋

安井食品:2024年/2025Q1毛利率分別同比+0.1pct/-3pct至23.30%/23.32%,主要系公司促銷力度提升所致,公司計劃通過集中生產最大化發揮屬地成本優勢。2024年/2025Q1銷售費率分別同減0.1pct/1pct至6.52%/6.73%,主要系公司持續優化物流費用。2024年/2025Q1管理費率分別同比+1pct/-0.3pct至3.34%/2.78%,主要系股權支付費用下降。2024年/2025Q1凈利率分別同減1pct/1pct至10.01%/10.93%。2024年/2025Q1速凍調制食品營收分別為 78.39/ 20.09億元,分別同比+11%/-2%,其中鎖鮮裝保持高勢能增長,后續公司計劃持續推新鞏固品牌力,烤腸2024年收入目標順利達成,2025年以提升盈利能力為主線做系列化,同時發力C端烤腸增厚品類利潤。2024年/2025Q1速凍菜肴制品營收分別為43.49/8.36億元,分別同比+11%/-12%,2024年末小龍蝦囤貨力度保守,短期影響一季度銷售情況,目前小龍蝦價格邊際回暖,預計旺季出貨力度提升。2024年/2025Q1速凍面米制品營收分別為24.65/6.58億元,分別同比-3%/+3%,2024年商超渠道競爭加劇致使速凍面米制品收入承壓,2025年公司加速開拓特通直營、新零售等渠道,尋找新增長點。2024年/2025Q1經銷渠道營收分別為123.82/29.09億元,分別同比+9%/-4%,春節錯期下,經銷商提前備貨致使一季度同比下滑。2024年/2025Q1新零售營收分別為5.82/0.89億元,分別同增33%/22%,主要系盒馬、樸樸、小象超市持續貢獻增量。后續公司全面擁抱調改商超定制化,對接永輝、沃爾瑪等商超,承接渠道變革紅利。

萬辰集團:2025Q1毛利率同增1pct至11.02%,主要系門店端供應鏈效率提升,規模效應釋放所致。銷售/管理費用率分別同減1pct/0.5pct至3.31%/2.55%,主要系營收增長攤平費用影響,凈利率同增2pct至3.59%,盈利能力進一步提升。公司門店快速擴張,單店效率持續提升。2025年以來公司布局優品省錢超市,以零食為核心擴充民生需求產品,并加大自有品牌開發力度,公司持續整合商品和供應鏈優勢,拓展業務邊界,充分發揮社區門店優勢,未來有望持續提高客單價、增加消費者粘性,打開未來增長空間。公司推出2025年限制性股票激勵計劃,股票數量為221.81萬股,占總股本的1.23%,激勵對象共70人,分四期解鎖,每期解鎖25%,授予價格為 69.58元/股。業績考核目標為, 2025-2028年凈利潤分別為4.11/4.26/4.40/4.55億元,分別同比增長40%/4%/3%/3%,2025-2029年費用攤銷分別為3904.71/4872.38/2634.97/1318.02/356.29萬元。公司通過股權激勵計劃進一步綁定員工利益,提升團隊積極性。

中炬高新:2025Q1毛利率同增2pct至38.73%,主要系原材料價格下降所致。銷售/管理費用率分別同增1pct/2pct至8.62%/8.07%,主要系公司戰略性調控大單品費用投入,同時收入下滑致使費用率攤薄效果減弱。2025Q1凈利率同減1pct至16.46%。2025Q1醬油/雞精雞粉/食用油營收分別為6.48/1.30/0.51億元,分別同減32%/29%/50%,主要系春節錯期下,公司調整供貨節奏,同時以穩價盤為中心推進去庫調整。二季度以來公司降幅收窄,庫存恢復至良性水平,公司逐步向終端釋放促銷資源,主品價盤企穩回升,此外,公司已開展區域代工業務,并積極尋找復調相關標的,持續挖掘內生外延增量空間。2025Q1公司分銷渠道營收為 9.71億元(同減31%),公司在菜系研發層面切入廚師資源,強化餐飲渠道開拓,補齊品類矩陣,通過一站式服務提升廚邦品牌單店占有率,預計2025年年中將重點區域執行策略復制推廣至全國范圍,關注下半年餐飲渠道開拓成效。2025Q1公司直銷渠道營收為0.56億元(同增33%),電商渠道低基數下持續開拓,實現快速增長,同時線上價盤體系逐漸穩定。

三只松鼠:2025Q1毛利率同減1pct至26.74%,綜合成本控制較好,后續隨著自供比例提升,日銷品規模釋放,預計毛利率持續優化,銷售/管理費用率分別同增2pct/0.4pct至18.67%/1.76%,主要系抖音費投規模較大,同時分銷端口渠道建設存在前置投入,凈利率同減2pct至6.40%,整體來看年貨節錯位影響較大,后續隨著品類、渠道、銷售時點結構調整到位,預計季度間波動逐漸平滑。產品端,年貨節錯位下,公司通過結構與渠道調整實現逐月經營優化,日銷品占比顯著提升,同時持續推進上游供應鏈布局,提升綜合產能利用率。此外,公司堅定高端性價比+差異化戰略,從“低價”轉向“賣好貨”,逐漸強化品質與溢價能力。渠道端,2025Q1線下分銷端口貢獻顯著增量,后續計劃通過新品投放、渠道滲透推進線下分銷渠道放量。此外公司打樣試點便利店業態,優化貨盤結構,推動下沉市場布局。

萊茵生物:2025Q1公司毛利率同減4pct至 ? 22.02%,主要系羅漢果原料價格低位回升,疊加產品結構變化所致,2025Q1銷售/管理費用率分別同減0.4pct/1pct至3.10%/4.46%,疊加匯兌收益下降、利息支出增加、政府補助下降等因素影響,凈利率同減1pct至 7.35%。公司積極把握市場發展機遇,充分發揮銷售網絡布局和配方應用等競爭優勢,加大國內外市場拓展,實現銷售收入持續提升。甜葉菊專業工廠產能持續爬坡,下游需求持續開發,羅漢果原料價格回暖,終端產品售價持續爬坡有望帶動收入提升。2025年2月,公司合成生物產品酶轉甜菊糖苷 RebM2目前已取得FDA GRAS認證,為后續海外客戶導入奠定基礎,合成生物領域有望持續拓展公司業務邊界。

五糧液:全年圓滿收官,Q1業績略超預期。2024年總營收/歸母凈利潤分別為891.75/318.53億元,分別同比+7%/+5%;2024Q4分別為212.60/69.22億元,分別同比+3%/-6%;2025Q1分別為369.40/148.60億元,分別同比+6%/+6%。全年毛利率同比提升,凈利率同比略降。2024年毛利率/凈利率分別為77%/37%,分別同比+1.3/-0.6pcts;2025Q1毛利率/凈利率分別為78%/42%,分別同比-0.7/-0.4pcts。銷售費用投放力度加大,管理費用率基本持平。2024年銷售/管理費用率分別為12%/4%,分別同比+2.6pcts/持平;2025Q1銷售/管理費用率分別為7%/3%,分別同比-1.0/-0.2pcts。Q1經營凈現金流水平高增,銷售回款表現較好。2024年經營凈現金流/銷售回款分別為339.40/1018.69億元,分別同比-19%/-3%;2025Q1經營凈現金流/銷售回款分別為158.49/382.34億元,分別同比+2970%/+76%,主要系今年貨款中現金收取比例較高及同期基數較低所致。截至2025Q1末,公司合同負債101.66億元(環比-15.24億元)。2024年公司酒類收入831.27億元,同增8.74%;其中,2024年五糧液產品/其他酒產品收入分別為678.75/152.51億元,分別同增8.07%/11.79%。五糧液產品方面,銷量增長拉動整體收入增長,均價同比小幅提升。2024年毛利率同比+0.38pcts至87.02%,銷量/均價分別同比+7.06%/+0.94%。2024年第八代五糧液產品價格基本穩定,同時45度、68度五糧液煥新上市,經典五糧液產品系列戰略發布,擴充產品矩陣。其他酒產品方面,均價增長為營收增長主要拉動力,2024年毛利率同比+0.65pcts至60.81%,銷量/均價分別同比+0.12%/+11.65%,公司集中打造五糧春、五糧醇、五糧特頭曲、尖莊大單品,加快布局1218次高端單品。

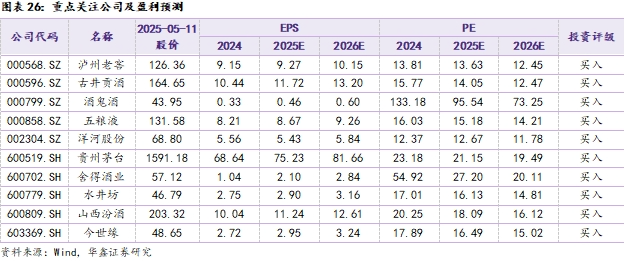

舍得酒業:業績整體承壓,處于調整期。2025Q1總營收/歸母凈利潤分別為15.76/3.46億元,分別同比-25%/-37%。產品結構變化致毛利率下滑,管理費用整體優化。2025Q1毛利率/凈利率分別為69%/22%,分別同比-4.8/-4.2pcts。2025Q1銷售/管理費用率分別為19%/8%,分別同比+3.0/-0.01pcts。稅費及購買商品接受勞務支出減少,經營凈現金流大幅增長。2025Q1經營凈現金流/銷售回款分別為2.24/16.23億元,分別同比+107%/-15%。截至2025Q1末,公司合同負債2.06億元(環比+0.41億元)。分產品看,2025Q1中高檔酒 / 普通酒營收分別為 12.34/2.08 億元,分別同比 -28%/-13%;其中,普通酒占比同比+2pcts至14.42%,整體經濟承壓下中高檔酒銷售下滑幅度較大。分渠道看,2025Q1 批發代理 / 電商銷售營收分別為 12.37/2.05 億元,分別同比 -32%/+37%,電商銷售渠道增長顯著,營收占比同比+7pcts至14.21%。分區域看,2025Q1 省內 / 省外營收分別為 4.94/9.49 億元,分別同比 -9%/-33%,公司注重遂寧等省內根據地市場開發以來成效明顯,營收占比同比+7pcts至34.23%。

安琪酵母:2025Q1 毛利率同增 1pct 至 25.97%,主要系糖蜜成本下降疊加海運費壓力減輕所致,2025 年以來糖蜜價格延續下降趨勢,公司已完成大部分采購動作,鎖定低價原料,毛利率預計持續優化。2025Q1 銷售/管理費用率分別同比+1pct/-0.2pct 至 5.58%/3.49%,凈利率同增 1pct 至 10.20%。分產品來看,2025Q1 酵母及深加工產品營收 27.73 億元(同增 13%),隨著子公司擴建與云南普洱二期建設推進,產能預計持續釋放。制糖產品營收 1.57 億元(同減 61%),主要系公司推進貿易糖剝離所致。分區域來看,2025Q1 國內/國外營收分別為 20.99/16.84 億元,分別同比-0.3%/+23%,截至 2025Q1 海外經銷商數量較年初凈增加 151 家至 6179 家,海外市場延續高增態勢,2025 年初俄羅斯、埃及產能投產,發揮海外低價原料優勢,印尼工廠預計 2026 年投產,后續公司持續通過海外擴產/并購等動作提升全球競爭力。

海融科技:2024年/2025Q1毛 利 率 分 別 同 減0.04pct/9pct至35.03%/28.63%,2024年底前期棕櫚油鎖價到期,成本端持續上漲,2025Q2原料供給端逐步修復,公司通過結構性鎖價、直接對接核心供應商、國產乳脂替換等方式減緩成本壓力,毛利率有望企穩回升。2024年/2025Q1銷售費用率分別同比-1pct/+1pct至14.04%/14.85%,預計公司持續控制費用支出,費用端率預計保持平穩。2024年/2025Q1管理費用率分別同比-0.3pct/+1pct至7.40%/7.76%。凈利率分別同比+0.8pct/-11pct至10.18%/3.01%。2024年奶油營收10.08億元(同增16%),毛利率同減1pct至35.48%,拆分量價來看,奶油銷量7.17萬噸(同增15%),噸價1.41萬元/噸(同增1%),主要系產品結構變化、高單價低毛利的稀奶油放量所致。分具體類型來看,2024年植脂奶油 / 混合奶油 / 稀 奶 油 營收分別為2.77/4.15/1.27億元,分別同比+10%/-15%/+24%,后續公司針對混脂、冷凍線產品做工業包裝,優化性價比,稀奶油對標中高端進口品牌優化性狀表現,二期募投項目預計6月驗收,將大幅緩解產能瓶頸,伴隨市場需求起勢,稀奶油預計延續高增。2024年經銷渠道營收8.77億元(同增6%),下游流通渠道面臨變革,公司助力經銷商開發區域產品,順應需求趨勢。2024年直銷渠道營收2.10億元(同增65%),新銳 KA、茶飲客戶持續開拓,公司在現有產能規模下充分提升客戶覆蓋廣度,客戶儲備充足,預計二期項目落地后,下游客戶端將充分承接產能釋放。海外市場來看,2024年境外營收2.16億元(同增17%),出口資質辦理、團隊補充等前期工作逐漸落地,印度產能逐季釋放,預計海外2025年延續雙位數增長態勢。

今世緣:業績符合預期,Q1穩健增長。2024年總營收/歸母凈利潤分別為115.46/34.12億元,分別同比+14%/+9%;2024Q4總營收/歸母凈利潤分別為16.04/3.26億元,分別同比-8%/-35%;2025Q1總營收/歸母凈利潤分別為50.99/16.44億元,分別同比+9%/+7%。盈利能力同比略下降,費用率同比優化力度較好。2024年毛利率/凈利率分別為75%/30%,分別同比-3.6/-1.5pcts;2025Q1毛利率/凈利率分別為74%/32%,分別同比-0.6/-0.6pcts。2024年銷售/管理費用率分別為19%/4%,分別同比-2.2/-0.2pcts;2025Q1銷售/管理費用率分別為13%/2%,分別同比-0.9/-0.1pcts。Q1經營凈現金流同比表現較好,銷售回款增長穩健。2024年經營凈現金流/銷售回款分別為28.67/122.74億元,分別同比+2%/+2%;2025Q1經營凈現金流/銷售回款分別為14.27/46.77億元,分別同比+42%/+25%。截至2025Q1末,公司合同負債5.38億元(環比-10.54億元)。分產品看,2024 年特 A + 類 /特 A 類/A類 / B 類 / C&D 類 營收分別為 74.91/33.47/4.19/1.42/0.74 億元,分別同比+15.17%/+16.61%/+1.95%/-11.09%/-14.57%,國緣V系、開系等核心單品增速符合預期;國緣開系煥新升級,四開基本盤牢固。分渠道看,2024 年直銷/ 批發代理營收分別為 2.73/112.05 億元,分別同增 20.78%/14.19% 。分區域看,2024 年淮安 / 南京 / 蘇南 / 蘇中 / 鹽城 / 淮海營收為 22.35/26.31/14.26/19.24/12.74/10.62 億元,分別同增12.31%/11.68%/9.47%/21.21%/15.62%/9.55%。

瀘州老窖:業績符合預期,收入利潤穩健增長。2024年總營收/歸母凈利潤分別為311.96/134.73億元,分別同比+3%/+2%;2024Q4總營收/歸母凈利潤分別為68.93/18.80億元,分別同比-17%/-30%;2025Q1總營收/歸母凈利潤分別為93.52/45.93億元,分別同比+2%/+0.4%。盈利能力同比略下降,銷售費用率同比優化。2024年毛利率/凈利率分別為88%/43%,分別同比-0.8/-0.7pcts;2025Q1毛利率/凈利率分別為87%/49%,分別同比-1.9/-0.5pcts。2024年銷售/管理費用率分別為11%/4%,分別同比-1.8/-0.2pcts;2025Q1銷售/管理費用率分別為8%/2%,分別同比+0.4/-0.4pcts。全年經營凈現金流同比大幅增長,Q1銷售回款表現穩健。2024年經營凈現金流/銷售回款分別為191.82/400.36億元,分別同比+80%/+27%。2025Q1經營凈現金流/銷售回款分別為33.08/98.67億元,分別同比-24%/-7%。截至2025Q1末,公司合同負債30.66億元(環比-9.12億元)。分產品看,2024 年中高檔酒類/其他酒類營收分別為 275.85/34.67 億元,分別同比+2.77%/+7.15%,中高檔酒類產品營收占比達88.43%,其他酒類營收增長同比略快。量價拆分看,2024 年中高檔酒類/其他酒類銷量為 4.30/6.08 萬噸,同比+14.39%/+3.54%;2024 年均價分別為 64.17/5.71萬元/噸,同比-10.15%/+3.49%,其他酒類均價同比增長。分渠道看,2024 年傳統渠道/ 新興渠道營收分別為 295.73/14.79 億元,分別同比+3.20%/+4.16%;毛利率分別為88.00%/80.11%,分別同比-1.03/+4.11pcts。分區域看,2024 年境內/境外營收分別為 310.10/1.86 億元,分別同比 +3.17%/+5.17%,華北、西南等糧倉市場夯基筑壘,華東、北京等高地市場增長迅速,華中、華南等機會市場持續突破。

仲景食品:2025Q1毛利率同增1pct至45.91%,主要系原材料價格高位回落所致,銷售/管理費用率分別同增2pct/0.2pct至18.59%/4.57%,主要系市場推廣費用增加所致,疊加利息收入下降,凈利率同減1pct至17.49%。在產品布局思路上,公司堅持大單品路線,以買贈形式擴大香菇醬、上海蔥油的客群,推動核心單品間的互動,挖掘仲景品牌價值。同時,公司開辟新增長曲線,踐行大健康戰略,研發儲備藥食同源類即食滋補產品仲景元氣參,在電商、張仲景連鎖藥房進行銷售推廣,有望挖掘新市場增量。

會稽山:2025Q1 毛利率同增 7pct 至 60.71%,主要系中高檔黃酒營收增速加快,產品結構優化所致,銷售/管理費用率分別同比+7pct/-2pct 至 22.10%/5.06%,主要系公司加大終端促銷費用投放,提高品鑒會頻次,凈利率同減 2pct 至 19.46%。分產品看,2025Q1 中高檔/普通黃酒營收分別為 3.36/1.05億元,分別同增 12%/1%,中高端黃酒營收增長帶動產品結構持續優化,公司通過圈層營銷、精耕細作打造高端品牌認知,在商務宴請場景中逐步培育長期客戶。同時,公司堅持年輕化戰略,開發檸檬味、易拉罐裝、香檳工藝等新品,以創新黃酒觸達消費者心智,培育消費習慣。分區域來看,2025Q1 浙江營收 2.86 億元(同增 17%),省內持續培育蘭亭送禮屬性,進一步加密經銷商網絡,挖掘市場空間。

龍大美食:2024年/2025Q1公司毛利率分別同比+6pct/-1pct至3.98%/4.91%,主要系公司優化產品結構,主動縮減低毛利業務規模所致;銷售費用率分別同減0.2pct/0.02pct至0.94%/1.36%,主要系公司加強銷售費用管控所致;管理費用率分別同增0.1pct/1pct至2.28%/3.05%;凈利率分別同比+11pct/-1pct至0.06%/0.23%,主要系2024年生豬及豬肉市場價格回暖使得傳統板塊同比大幅減虧,及公司出售全資子公司通遼金泉食品獲得投資收益所致。產品端來看,2024年鮮凍肉/預制菜產品收入分別同減7%/15%至89.91/16.87億元,毛利率分別同比+4pct/-0.3pct至2.25%/9.41%,豬肉價格回暖帶動鮮凍肉毛利率回升,受餐飲端疲軟影響,主業營收承壓。公司持續聚焦主業,縮減產能利用率低及虧損嚴重的工廠業務,提升高盈利工廠的產能利用率,集中資源至優勢地區。渠道端來看,公司在B端堅持“固老開新”,持續積累高粘性大客資源;在C端積極開拓京東、抖音、拼多多等平臺的社區團購及電商直播渠道,強化品牌露出并構建達人矩陣,2024年線上銷售收入突破1.59億元(同增8%),預計線上渠道規模持續擴張。

廣州酒家:2025Q1毛利率同減4pct至25.36%,主要系低毛利餐飲業務增速較快、速凍品市場競爭加劇所致,銷售/管理費用率分別同比+1pct/-1pct至10.39%/7.26%,全年市場推廣費用投放力度預計延續,凈利率同減2pct至5.95%。2025Q1食品制造營收6.04億元(同增0.1%),其中月餅/速凍食品/其他產品營收分別同比-19%/-3%/+4%至0.07/2.85/3.12億元,一季度月餅淡季下營收波動幅度較大,2025年月餅大年疊加品牌勢能提升搶占競品份額,利好月餅營收增長;速凍品受春節錯期下備貨節奏調整、市場競爭加劇影響略有下滑,后續公司圍繞粵式點心布局新品類,充分發揮工藝優勢;此外,糖水類產品在山姆渠道放量,公司持續提高會員制渠道合作深度,挖掘市場增量。2025Q1餐飲服務營收為4.23億元(同增10%),盡管客單價相對承壓,但單店持續爬坡、客流量穩步修復,全年公司保持穩健拓店速度,預計餐飲營收穩步提升。

天味食品:2025Q1毛利率同減3pct至40.74%,主要系渠道結構變動所致,公司通過低位鎖價、供應商競價等方式推動降本動作,實現毛利率優化,銷售/管理費用率分別同增5pct/2pct至22.26%/7.06%,凈利率同減9pct至12.34%,利潤下滑主要系市場動銷較弱、費用投放增加疊加一季度基數較低所致。2025Q1火鍋調料/菜譜式調料/香腸臘肉調料營收分別為1.73/4.34/0.15億元,分別同減41%/12%/56%,整體營收下降主要系2024年底經銷商錯期備貨導致2025Q1進貨意愿較低,同時市場競爭加劇,動銷較為疲軟,目前庫存基本消化完畢,3月動銷逐漸恢復,預計營收環比改善。公司后續堅持大單品策略,圍繞“爭鮮搶厚”協同發展,補齊產品矩陣,同時發揮食萃、加點滋味渠道互補效果,共享渠道資源,有望持續發揮研發與供應鏈協同作用。

山西汾酒:業績穩健增長,整體符合預期。2024年總營收/歸母凈利潤分別為360.11/122.43億元,分別同比+13%/+17%;2024Q4分別為46.53/8.93億元,分別同比-10%/-11%;2025Q1分別為165.23/66.48億元,分別同比+8%/+6%。毛利率同比提升,全年盈利能力提高。2024年毛利率/凈利率分別為76%/34%,分別同比+0.9/+1.3pcts。2025Q1毛利率/凈利率分別為79%/40%,分別同比+1.3/-0.6pcts。Q1銷售費用率同比提升,管理費用率整體穩定。2024年銷售/管理費用率分別為10%/4%,分別同比+0.3/+0.3pcts;2025Q1銷售/管理費用率分別為9%/2%,分別同比+1.8/-0.2pcts。全年經營凈現金流水平大幅增長,銷售回款表現較好。2024年經營凈現金流/銷售回款分別為121.72/366.09億元,分別同比+68%/+21%。2025Q1經營凈現金流/銷售回款分別為70.27/137.90億元,分別同比-0.2%/-3%。截至2025Q1末,公司合同負債58.18億元(環比-28.54億元)。分產品看,2024年中高價酒類/其他酒類營收分別為265.32/93.42億元,分別同比+14.35%/+9.40%;2025Q1中高價酒類/其他酒類營收分別為162.12/2.68億元,分別同比+8.23%/-15.49%,中高價酒營收增速表現較好。分渠道看,2024年直銷/批發代理/電商收入分別為2.33/355.36/21.05億元,分別同比+19.97%/+12.23%/+26.22%,2025Q1代理/直銷及電商收入分別為156.23/8.57億元。分地區看,2024年省內/省外營收分別為135.00/223.74億元,分別同比+11.72%/+13.81%,省內營收表現穩健;2025Q1省內/省外收入分別為60.83/103.96億元,分別同比+8.70%/+7.18%。

水井坊:業績符合預期,Q1整體穩健增長。2024年總營收/歸母凈利潤分別為52.17/13.41億元,分別同比+5%/+6%;2024Q4分別為14.29/2.16億元,分別同比+5%/-12%;2025Q1分別為9.59/1.90億元,分別同比+3%/+2%。Q1毛利率同比提升,盈利能力整體穩健。2024年毛利率/凈利率分別為83%/26%,分別同比-0.4/+0.1pcts;2025Q1毛利率/凈利率分別為82%/20%,分別同比+1.5/-0.1pcts。Q1銷售費用率優化明顯,管理費用率整體穩定。2024年銷售/管理費用率分別為25%/8%,分別同比-1.3/+0.9pcts。2025Q1銷售/管理費用率分別為27%/9%,分別同比-7.6/-0.5pcts。Q1經營凈現金流承壓,銷售回款同比下滑。2024年經營凈現金流/銷售回款分別為7.44/53.48億元,分別同比-57%/-5%。2025Q1經營凈現金流/銷售回款分別為-5.76/7.32億元,其中,2024Q1經營凈現金流為-1.02億元,銷售回款同比-21%。截至2025Q1末,公司合同負債9.36億元(環比-0.13億元)。分產品看,2024年高檔/中檔營收分別為47.64/2.64億元,分別同比+2%/+29%;毛利率分別為86%/63%,分別同比+0.85/-2.41pcts。“水井坊”主品牌聚焦300-800元次高端價格帶,“第一坊”聚焦于800元以上高端市場,持續布局中端子品牌“天號陳”。2025Q1高檔/中檔營收分別為8.51/0.49億元,分別同比+6.71%/-34.21%;毛利率分別同比-1.91/-7.55pcts。分渠道看,2024年新渠道/批發代理營收分別為5.28/45.00億元,分別同比+10%/+2%;2025Q1新渠道/批發代理營收分別為2.86/6.14億元,分別同比+184.44%/-20.44%。分區域看,2024年國內/國外營收分別為49.70/0.58億元,分別同比+3%/+45%;2025Q1國內/國外營收分別為8.98/0.02億元,分別同比+4.3%/-84.35%。

晨光生物:2025Q1公司毛利率同增6pct至14.16%,主要系原材料采購成本大幅下降釋放毛利空間。銷售/管理費用率分別同比-0.1pct/+1pct至0.72%/2.54%,凈利率同增5pct至6.48%,主要系公司把握行業原材料低成本機遇,充分發揮高規模、高效率生產優勢,多產品銷量創同期歷史新高,棉籽行情持續回暖,帶動盈利端顯著改善。2025Q1公司棉籽類業務收入7.60億元(同減9%),主要系會計準則調整影響,在行情回暖和嚴格對鎖策略下,棉籽業務實現扭虧為盈。植提類主力產品2025Q1收入同增14%至8.67億元,各品類以量補價,其中辣椒紅/辣椒精收入分別同增7%/24%,食品級葉黃素銷量同增50%,公司積極推進緬甸萬壽菊試種,進一步提升原材料成本優勢。梯隊產品中,甜菊糖量價齊升下收入同增約55%,主要系在差異化工藝帶來的成本優勢下,市場開拓進展順利;保健食品新建產線預計可于2025H2投產,投產后總產能擴大50%,有望貢獻新增長點。

行業評級及投資策略

白酒板塊:本周白酒板塊回升,主要系降息落地釋放流動性。中國人民銀行5月7日宣布,從5月8日起,下調公開市場7天期逆回購操作利率0.1pct,自5月15日起,下調金融機構存款準備金率0.5 pct,預計將向市場提供長期流動性約1萬億元,有望進一步提振市場情緒,鞏固經濟基本面。本周我們調研今世緣,公司延續省內精耕,聚焦蘇中、蘇南等潛力市場,通過品牌培育、渠道優化實現高增長,省外以國緣為核心,瞄準企業和商務消費群體,整體爭取存量競爭下強化動銷、控量穩價。基本面來看,白酒行業需求持續筑底改善,五一商務需求符合預期,整體表現承壓,宴席需求表現分化,2025年企業端目標制定相對保守,主動給渠道降負,庫存平穩消化;估值端看,板塊整體估值偏低,酒企回購或增持動作較多,分紅力度持續提升。分為兩條主線推薦,估值優勢推薦:水井坊、山西汾酒、舍得酒業、酒鬼酒;全年推薦:五糧液、瀘州老窖、山西汾酒、今世緣、古井貢酒、迎駕貢酒。

大眾品板塊:本周我們調研日辰股份,公司百勝增長力度加大,山姆延續穩定增長,后續內生業務增量關注產能建設進展,嘉興工廠2025H2預計可完成設備安裝,投產后可實現多點供應與協同效應,優化成本,外延關注品類和渠道短板。基本面來看,2025Q1大眾品環比承壓,而受益于會員制/零食量販等高勢能渠道導入、品類紅利釋放的公司業績呈現明顯韌性,同時商超調改對于自有品牌代工需求有明顯催化,為B端企業提供增量空間。盈利端來看,大豆、白砂糖原料價格持續下降,餐供板塊成本壓力下行,而棕櫚油、堅果等原料價格短期仍處高位,預計企業端需要通過產品結構優化、階段性鎖價等方式控制成本。隨著短期錯期因素消化,企業端充分適應渠道變革趨勢,預計后續板塊環比修復。目前大眾品預期持續修復中,推薦:西麥食品、有友食品、甘源食品、三只松鼠、東鵬飲料;生育政策出臺疊加原奶周期反轉預期下,催化乳制品板塊需求,長期提示機會:優然牧業、現代牧業、伊利股份和蒙牛乳業。

維持食品飲料行業“推薦”投資評級。

重點推薦個股

(1)宏觀經濟波動風險

(2)推薦公司業績不及預期的風險

(3)行業競爭風險

(4)食品安全風險

(5)行業政策變動風險

(6)消費稅或生產風險

(7)原材料價格波動風險

證券研究報告:《降息“靴子落地”,利好市場情緒提振—食品飲料行業周報》

對外發布時間:2025年5月11日

發布機構:華鑫證券

本報告分析師:

孫山山 ?SAC編號:S1050521110005

本報告聯系人:

張倩 SAC編號:S1050124070037

食飲&商社組簡介

孫山山:經濟學碩士,6年食品飲料賣方研究經驗,全面覆蓋食品飲料行業,聚焦飲料子板塊,深度研究白酒行業等。曾就職于國信證券、新時代證券、國海證券,于2021年11月加盟華鑫證券研究所擔任食品飲料首席分析師,負責食品飲料行業研究工作。獲得2021年東方財富百強分析師食品飲料行業第一名、2021年第九屆東方財富行業最佳分析師食品飲料組第一名和2021年金麒麟新銳分析師稱號。注重研究行業和個股基本面,尋求中長期個股機會,擅長把握中短期潛力個股;勤于思考白酒板塊,對蘇酒有深入市場的思考和深刻見解。

肖燕南:湖南大學金融碩士,于2023年6月加入華鑫證券研究所,研究方向是次高端等白酒和軟飲料板塊。

張倩:廈門大學金融學碩士,于 2024 年 7 月加入華鑫證券研究所。

本報告署名分析師具有中國證券業協會授予的證券投資咨詢執業資格并注冊為證券分析師,以勤勉的職業態度,獨立、客觀地出具本報告。本報告清晰準確地反映了本人的研究觀點。本人不曾因,不因,也將不會因本報告中的具體推薦意見或觀點而直接或間接收到任何形式的補償。

法律聲明

本微信平臺所載內容僅供華鑫證券的客戶參考使用。因本資料暫時無法設置訪問限制,若您并非華鑫證券的客戶,為保證服務質量、控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。我們對由此給您造成的不便表示誠摯歉意,非常感謝您的理解與配合!

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)