智通財經網

摩根士丹利資本國際亞太指數(MXAPJ)已從年初的暴跌中完全恢復,目前已接近年初至今的高點。5月10日,高盛在最新的策略研報中指出,上漲的驅動因素包括:有關貿易協議的消息增多,壓力指標已從近期極端水平有所緩和,美元走軟,投資組合資金流動也顯示出試探性的重新承擔風險的跡象。

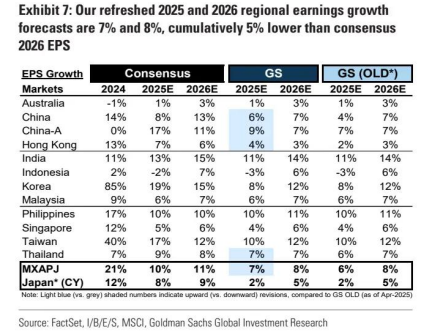

高盛對 2025 年和 2026 年亞太地區盈利增長的最新預測分別為 7% 和 8%(此前分別為 6% 和 8%),而市場普遍預期為 10% 和 11%。高盛指出,鑒于貿易混亂,以及疲弱的調查數據顯示美國和全球需求可能走軟,下行風險依然存在。

市場定價似乎過于樂觀——4 月份市場表現超過了宏觀模型預測的回報,地區估值已回升至中等水平,與高盛自上而下的市盈率模型估計相符,但幾乎沒有考慮地緣政治風險。

短期盤整,12 個月回報溫和——增長乏力和定價樂觀的共同作用表明,市場近期可能會出現回調。高盛預計未來 3 個月回報率為 -4%,12 個月回報率為 +4%;高盛對 MXAPJ 指數 3 個月 / 6 個月 / 12 個月的最新目標分別為 570、595 和 620(此前分別為 520、540 和 580)。

上行 / 下行情景分析指向阿爾法與貝塔策略選擇——高盛研究了更樂觀(降低關稅、減少政策不確定性)和更悲觀(美國經濟衰退)的情景,結果顯示,與高盛 12 個月的基線相比,回報率分別有 + 6 個百分點的上行空間和 -23 個百分點的下行風險。這突出了關注區域內阿爾法投資機會的重要性。

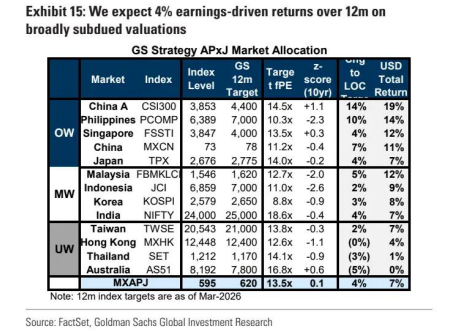

維持偏向中國內地和防御性的配置立場——維持對中國(傾向 A 股)、日本的超配;減持澳大利亞、中國臺灣省;對印度、韓國維持中性配置。相比大宗商品和全球周期性行業,更看好互聯網和防御性板塊。

關鍵主題——在充滿挑戰的宏觀環境中保持韌性、中國國內消費、中國政策支持、人工智能受益板塊、盈利質量 / 盈利預期修正、股東收益率、國防領域。

高盛還篩選出了美元走軟的受益股票和受損股票(見文末)。

高盛亞洲股市展望

1. 大幅反彈

MXAPJ 指數從 2 月 21 日的高點到 4 月 9 日的低點暴跌 15% 后,已反彈 16%,再次接近年初至今的高點。所有亞洲股市走勢相似,跌幅在 11 - 28% 之間,反彈幅度在 13 - 28% 之間,跌幅最大的指數往往反彈更為強勁。并非所有市場都收復了年內高點,但大多數市場與這些水平的差距在 5% 以內。

圖 1:MXAPJ 指數自 4 月低點反彈 16%,收復年初至今高點

圖 2:前期跌幅較大的市場反彈更為強勁

圖 2:前期跌幅較大的市場反彈更為強勁

2. 上漲驅動因素

有幾個因素可以解釋股市的反彈。

第一,市場對貿易協議的預期升溫,引發了 “關稅已過峰值” 的市場情緒。美國與貿易伙伴談判的消息增多,最近美國與英國達成貿易協議,并且美國財政部長斯科特?貝森特和貿易代表賈米森?格里爾將與中國副總理何立峰舉行會面。

第二,壓力指標有所緩和,包括美國經濟政策不確定性(EPU)指數和高盛的美國金融狀況(FCI)指數。這緩解了市場對美國經濟衰退的擔憂,盡管高盛的經濟學家預計經濟衰退的概率仍高達 45%。

第三,美元走軟,新臺幣對美元匯率表現尤為明顯,近期新臺幣單日升值 4%,創下四十多年來的最高紀錄。高盛的外匯策略師已修正了美元兌亞洲貨幣的預測,預計該地區貨幣將進一步升值,這將提升以美元計價的投資回報。最后,投資組合資金流動顯示出重新承擔風險的初步跡象:在新興亞洲股市持續出現外國資金凈流出后,近期外國資金再次出現凈買入。

圖 3:美國金融狀況自 4 月初高點以來有所緩解,美國經濟政策不確定性也有所緩和,但仍處于高位

圖 4:新臺幣兌美元單日漲幅創歷史紀錄

圖 4:新臺幣兌美元單日漲幅創歷史紀錄 圖 5:高盛的外匯策略師預計,在美元普遍走軟的趨勢下,該地區貨幣將進一步升值

圖 5:高盛的外匯策略師預計,在美元普遍走軟的趨勢下,該地區貨幣將進一步升值

3. 盈利前景依然黯淡

高盛根據第一季度業績(財報季已完成約 50%)、最新的匯率預期、基本面和換算影響、較低的大宗商品價格(高盛對 12 個月布倫特原油的預測從每桶 59 美元下調至 57 美元)、美國對中國關稅假設的緩和,以及其他宏觀和行業發展,對該地區的盈利預測進行了更新。

高盛對 2025 年和 2026 年 MXAPJ 指數的盈利增長預期分別為 7% 和 8%(此前分別為 6% 和 8%),而市場普遍預期為 10% 和 11%。

鑒于貿易混亂,以及疲弱的調查數據顯示美國和全球需求可能走軟,下行風險依然存在:高盛的全球經濟學家指出,當前的硬數據與疲弱得多的調查數據之間存在很大差距,這表明未來幾個月增長勢頭可能會減弱。高盛的盈利預期修正領先指標和企業盈利指引評分也顯示,市場普遍預期盈利將下調,企業負面情緒高漲。

圖 7:高盛對 2025 年和 2026 年該地區盈利增長的最新預測分別為 7% 和 8%,累計比市場普遍預期的 2026 年每股收益低 5%

圖 8:高盛的盈利預期修正領先指標(ERLI)預測盈利將進一步下調,而高盛的亞洲盈利指引評分(AEGiS)顯示企業負面情緒高漲

4. 市場定價似乎過于樂觀

該地區股市從 4 月低點大幅反彈,這表明市場對前景的定價過于樂觀,尤其是在盈利增長普遍低迷的背景下。三種分析方法證實了這一點。

第一,高盛使用五個宏觀因素對市場和行業回報進行建模:中國經濟增長、美國經濟增長、美國 10 年期國債收益率、大宗商品價格和美國經濟政策不確定性。該模型顯示,4 月份 MXAPJ 指數的隱含回報率為 -5%,而實際凈變化為 +1%,表明市場表現過于樂觀。

第二,該地區在各種指標上已回升至中等水平,盡管區域內差異較大。未來 12 個月的預期市盈率已回升至 13.3 倍,約為 20 年平均水平。其他指標,如 24 個月預期市盈率、市凈率、股債收益率差和隱含股權風險溢價,也給出了類似(或更高)的讀數。

第三,高盛自上而下的市盈率模型顯示,當前估值與當前宏觀背景所暗示的水平相符,但幾乎沒有考慮地緣政治風險。

5. 短期盤整,12 個月回報溫和

盈利增長乏力和定價樂觀的共同作用表明,市場近期可能會出現回調。在未來 3 個月內,市場可能會下跌 4%,但如果關稅壓力緩解,且高盛的非衰退宏觀基線假設成立,市場不太可能跌至近期低點。基于最新的盈利預期和 13.3 倍的目標市盈率(未考慮政策不確定性折扣,亞洲貨幣走強帶來 0.2 倍的調整),高盛預計未來 12 個月美元計價的價格回報率為 4%。然而,如果近期政策不確定性回升,市場可能會經歷一定程度的盤整。高盛對 MXAPJ 指數 3 個月 / 6 個月 / 12 個月的最新目標分別為 570、595 和 620(此前分別為 520、540 和 580)。

圖 12:市場可能在 3 個月內回調部分近期大幅上漲的幅度,然后在 12 個月內跟隨盈利增長走勢

6. 上行 / 下行情景分析指向阿爾法與貝塔策略選擇

在政策及其影響存在高度不確定性的環境中,情景分析有助于投資者評估風險和回報潛力。高盛研究了更樂觀(降低關稅、減少政策不確定性)和更悲觀(美國經濟衰退)的情景。

更具體地說,在高盛更新的基準情景中,高盛假設對地區經濟體征收 10% 的基礎關稅,由于近期一些積極的貿易進展,互惠關稅降低 70%,人民幣匯率有更顯著的調整等,并假設美國對中國的關稅降至 60% 左右,且美國不會出現經濟衰退。與之前的基準情景相比(之前假設互惠關稅降低 40%,美國對中國征收 125% 以上的關稅,且美國不會出現經濟衰退),高盛預計盈利將改善 2 - 3%,估值將提升 2 - 3%。

在樂觀情景下,高盛假設對地區經濟體僅征收 10% 的基礎關稅(除中國外,完全取消互惠關稅,對中國額外征收的 20% 關稅將繼續保留),且經濟政策不確定性指數降至長期平均水平。與當前基準情景相比,這將使盈利進一步改善 3%,估值提升 3%。在悲觀情景下,高盛假設美國經濟衰退,這與高盛的經濟學家在 90 天互惠關稅暫停前的預測,以及高盛的美國策略師在經濟衰退情景下對標準普爾 500 指數(指數水平為 4600.較峰值下跌 25%)的預測一致,這是基于歷史上股市衰退的規律。高盛將這些情景映射到地區盈利和估值,并根據過去三十年每當美國股市回調 10% 或更多時亞洲市場就會下跌的一致模式(平均貝塔系數為 1.0),對地區市場與美國市場的相關性進行交叉核對。

分析表明,與高盛最新的 12 個月基線回報率(較當前水平上漲 4%)相比,上行潛力為 6 個百分點,下行風險為 23 個百分點。經濟衰退時更大的下行風險凸顯了尋求區域內阿爾法投資機會,而非簡單的貝塔策略的重要性。

圖 13:情景分析表明,與高盛 12 個月基線回報率(較當前水平上漲 4%)相比,上行潛力為 6 個百分點,下行風險為 23 個百分點,這表明應注重阿爾法投資而非貝塔投資

圖 14:每當美國股市回調幅度超過 10% 時,亞洲股市都會下跌,平均貝塔系數為 1.0

圖 14:每當美國股市回調幅度超過 10% 時,亞洲股市都會下跌,平均貝塔系數為 1.0

7. 維持偏向中國內地和防御性的配置立場

鑒于上述分析,高盛維持對市場和行業的配置建議。

在較大的市場中,高盛超配中國(傾向 A 股,因為 A 股對政策調整更為敏感,具有估值吸引力,且企業持續變革)、日本。

低配市場包括澳大利亞(盈利增長低,估值高)和中國臺灣省(出口依賴度最高,面臨新臺幣升值風險)。

中性配置的市場包括印度(看好其長期國內驅動的增長,但估值較高)和韓國(估值具有吸引力,但對全球周期性變化較為敏感)。

相比大宗商品和全球周期性行業,高盛更看好互聯網和防御性板塊。

圖 15:高盛預計在整體估值低迷的情況下,未來 12 個月盈利將帶動 4% 的回報率

圖 16:高盛維持市場觀點,偏向國內和防御性行業配置,并關注阿爾法投資主題

圖 16:高盛維持市場觀點,偏向國內和防御性行業配置,并關注阿爾法投資主題

8. 關鍵主題

高盛看好以下主題:

a)在充滿挑戰的宏觀環境中保持韌性,包括國內消費和盈利質量;

b)中國政策支持(消費、新技術、新興市場出口商、股東回報);

c)人工智能受益板塊(包括電力行業);

d)股東收益率(股息和股票回購)和國防領域(包括航空航天與國防以及國防供應鏈)。

鑒于美元走軟趨勢日益明顯,高盛還篩選出了美元貶值的受益者和受損者。這兩類股票的相對表現與美元指數(DXY)的走勢一致。

圖 17:美元貶值受益者和受損者的相對表現與美元指數走勢一致

圖 18:可能從美元走軟中受益的股票

圖 18:可能從美元走軟中受益的股票 圖 19:可能因美元走軟而受損的股票

圖 19:可能因美元走軟而受損的股票

責任編輯:凌辰

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)