(轉自:德邦證券研究)

本周基礎化工板塊表現好于大盤。根據Wind,本周(4/30-5/9)上證綜指漲跌幅為+1.9%,創業板指數漲跌幅為+3.3%;申萬基礎化工行業指數漲跌幅為+2.1%,在全部31個行業板塊中位列第13位,跑贏上證綜指0.2個百分點,跑輸創業板指數1.2個百分點。年初至今,上證綜指漲跌幅為-0.3%,創業板指數漲跌幅為-6.1%;申萬基礎化工行業指數漲跌幅為+3.3%,跑贏上證綜指3.5個百分點,跑贏創業板指數9.3個百分點。

本周事件:

2025年5月7日下午,國家發展改革委經貿司組織召開化肥出口專題座談會,圍繞2025年尿素、磷肥出口有序推進工作展開深入研討,明確“國內優先、適當出口、自律出口、以外補內”的基本原則。

核心觀點:

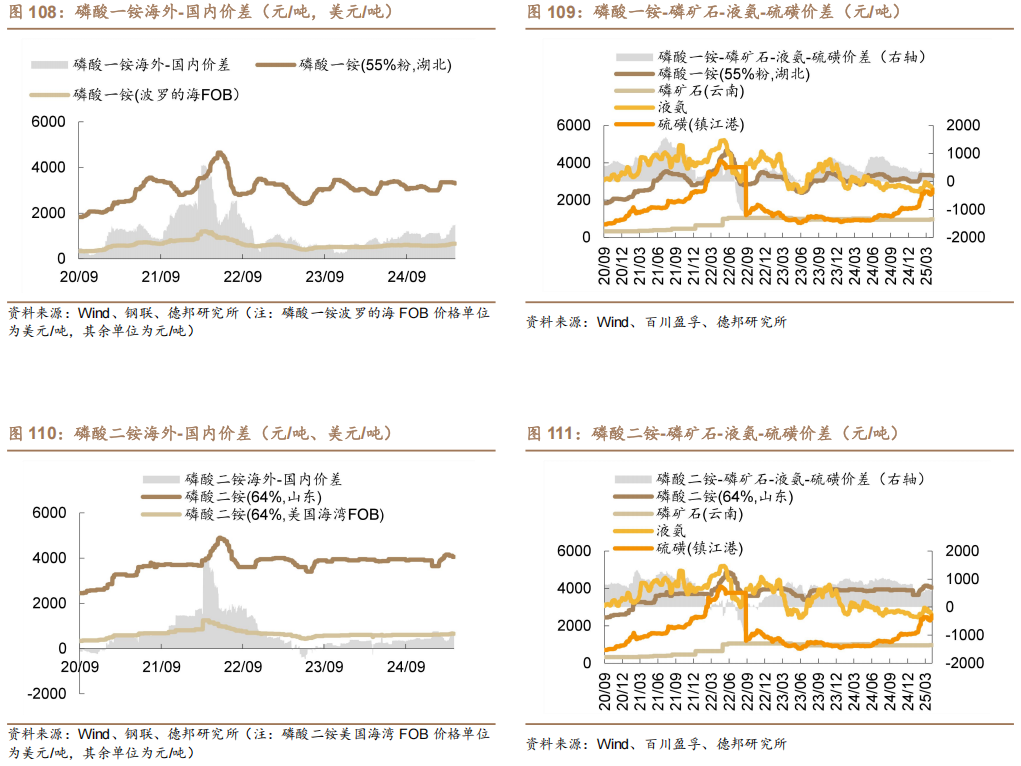

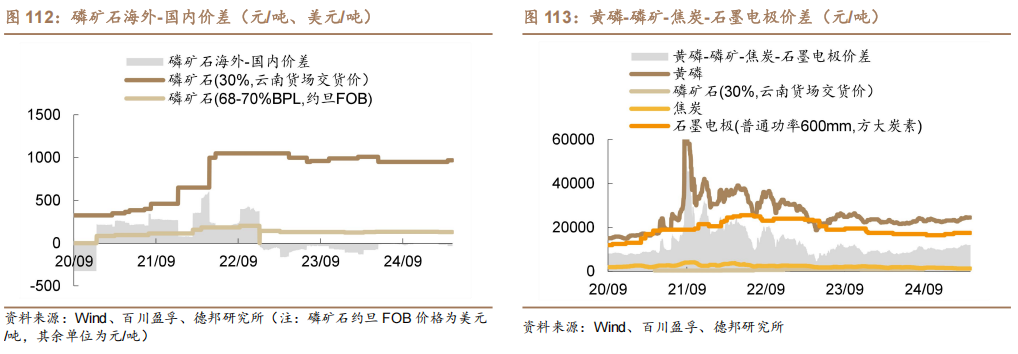

氮磷肥海內外價差增擴。當前尿素海內外價差處于較高水平。根據百川盈孚,截止到5月9日,美國海灣大顆粒尿素、東南亞大顆粒尿素CFR、巴西小顆粒尿素CFR價格分別為488/395/380美元/噸,和國內尿素價差分別為1644/974/865元/噸。當前磷肥海內外價差同樣處于較高水平。根據百川盈孚,截止到5月9日,摩洛哥磷酸一銨FOB、波羅的海磷酸一銨FOB、巴西60%磷酸一銨CFR價格分別為703/676/668美元/噸,和國內60%磷酸一銨價差分別為1303/1107/1046元/噸。摩洛哥磷酸二銨FOB、波羅的海磷酸二銨FOB、美國海灣磷酸二銨FOB價格分別為705/715/681美元/噸,和國內64%磷酸二銨價差分別為1578/1651/1404元/噸。

尿素:出口受限加劇過剩,持續關注相關政策。根據百川盈孚,2024國內尿素產量達到6754萬噸,表觀需求為6728萬噸,2025年行業新增產能約489萬噸,預計未來供給持續寬松。同時2022-2023年我國尿素出口為283、425萬噸,由于國內保供穩價政策的實施,尿素出口法檢嚴格,2024年出口減低至26萬噸。尿素出口受限加劇供應過剩的局面,若未來出口政策有所寬松,尿素行業供需格局或迎改善。建議關注:華魯恒升、魯西化工、四川美豐、陽煤化工等。

磷肥:供給延續寬松狀態,建議關注出口情況。根據百川盈孚,磷酸一銨、磷酸二銨產能分別為2233/2449萬噸,截至2025年4月,行業開工率僅為47.6%/53.43%,磷肥整體處于供給過剩。自2021年實施化肥出口法檢政策后,磷肥出口下滑明顯,磷酸一銨、磷酸二銨從2021年的378.59/625.69下降至2024年的200.47/456.32萬噸,若未來出口政策有所寬松,行業供需或將有所改善。建議關注:云天化、川金諾、興發集團、湖北宜化等。

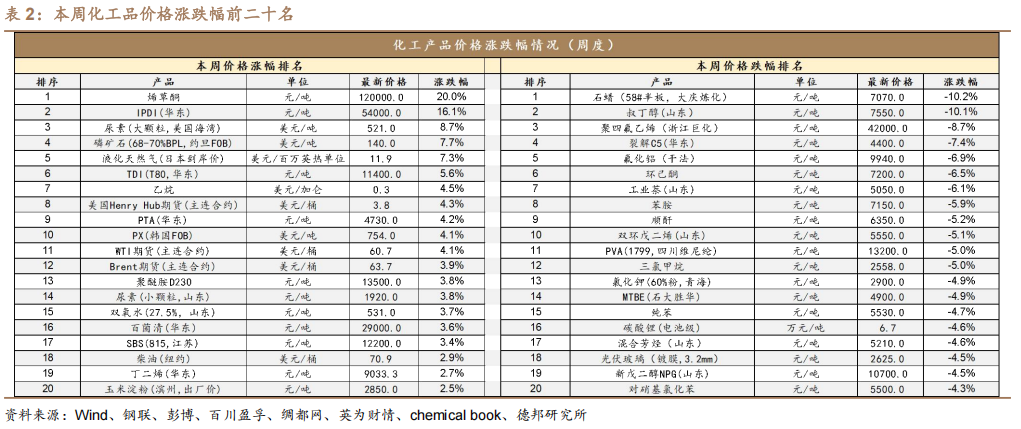

產品價格漲跌情況:本周(4/30-5/9)化工品價格漲幅前十名為:烯草酮(+20%)、IPDI(華東)(+16.1%)、尿素(大顆粒,美國海灣)(+8.7%)、磷礦石(68-70%BPL,約旦FOB)(+7.7%)、液化天然氣(日本到岸價)(+7.3%)、TDI(T80,華東)(+5.6%)、乙烷(+4.5%)、美國Henry Hub期貨(主連合約)(+4.3%)、PTA(華東)(+4.2%)、PX(韓國FOB)(+4.1%)。本周(4/30-5/9)化工品價格跌幅前十名為:石蠟(58#半板,大慶煉化)(-10.2%)、叔丁醇(山東)(-10.1%)、聚四氟乙烯(浙江巨化)(-8.7%)、裂解C5(華東)(-7.4%)、氟化鋁(干法)(-6.9%)、環己酮(-6.5%)、工業萘(山東)(-6.1%)、苯胺(-5.9%)、順酐(-5.2%)、雙環戊二烯(山東)(-5.1%)。

投資建議:①核心資產進入長期配置價值區間。當下化工品盈利或已筑底,基本面下行風險充分釋放,化工白馬有望迎來估值與盈利雙擊修復。關注:寶豐能源、萬華化學、華魯恒升、衛星化學。②供給短缺或約束的行業率先迎來彈性。部分化工品的供給端已出現擾動,關注相關企業漲價帶來的業績彈性。維生素:浙江醫藥、新和成、能特科技。三氯蔗糖:金禾實業。制冷劑:巨化股份、三美股份、東岳集團。滌綸長絲:桐昆股份、新鳳鳴。③重視需求確定性向上的方向。關注:民爆:易普力、江南化工、廣東宏大、雪峰科技、高爭民爆等。改性塑料:金發科技、會通股份、國恩股份。復合肥:史丹利、新洋豐、云圖控股等。④重視化工高分紅資源股價值重估。新國九條引領資本市場高質量發展,高分紅資產有望迎來價值重估。關注:磷礦:云天化、芭田股份、川恒股份。鈦礦:龍佰集團。天然堿:遠興能源。原油:中國海油、中國石油、中國石化。

風險提示:宏觀經濟下行風險,原料價格大幅波動,下游需求不及預期,產能大幅擴張風險,安全生產與環保風險,企業經營風險等。

正文

1. 核心觀點

政策發力引領供需格局改善,關注化工順周期投資機會。自24年9月中央政治局會議以來,地產消費等一攬子政策陸續出臺,有望消除市場前期擔憂、提振經濟信心,化債和穩定房地產等政策也有望帶動終端化工品需求。結合供給端,本輪自2021年以來的化工擴產周期或已步入尾聲,此前《政府工作報告》再設單位GDP能耗降低具體目標,新“國九條”出臺引領高質量發展,化工行業或迎新一輪供給側改革,國內供給側有望邊際大幅改善。此外,本輪擴產過程中,中國化工憑借后來居上的規模、管理、研發等優勢,正在加速搶占全球市場份額。我們認為,化工行業有望進入新一輪長景氣周期。當下的化工投資主線包括四個方面:

1)核心資產進入長期配置價值區間。當下化工品盈利或已筑底,基本面下行風險充分釋放,化工白馬有望迎來估值與盈利雙擊修復。關注:寶豐能源、萬華化學、華魯恒升、衛星化學。

2)供給短缺或約束的行業率先迎來彈性。部分化工品的供給端已出現擾動,關注相關企業漲價帶來的業績彈性。①維生素:巴斯夫停產與帝斯曼業務剝離,行業格局或已重大改變,本輪行情有望超預期。關注:浙江醫藥、新和成、能特科技。②三氯蔗糖:進入長協訂單旺季龍頭挺價意愿較強,本輪漲價有望超預期。關注:金禾實業。③制冷劑:2025年初步配額方案符合預期,二代加速淘汰趨勢不變,三代利空風險出盡,疊加內外貿雙旺態勢,制冷劑已開啟新一輪漲幅。關注:巨化股份、三美股份、東岳集團。④滌綸長絲:回調后當前賠率較高,據百川盈孚數據顯示,下游織造并不悲觀,旺季有望迎來價格價差彈性。關注:桐昆股份、新鳳鳴。

3)重視需求確定性向上的方向。①民爆:新疆、西藏等省份需求高增有望持續,債務高風險省份需求彈性可期,產能約束格局優化長邏輯有望迎來板塊價值重估。關注:易普力、江南化工、廣東宏大、雪峰科技、高爭民爆等。②改性塑料:受益于設備更新和消費品以舊換新的方案政策,改性塑料行業或快速迎來發展,此外,原料PP、PE、PS、ABS等與油價關聯度較高,油價下行有望帶來成本改善。關注:金發科技、會通股份、國恩股份。③復合肥:龍頭集中度持續提高,復合肥長邏輯滲透率提升。關注:史丹利、新洋豐、云圖控股等。

4)重視化工高分紅資源股價值重估。新國九條引領資本市場高質量發展,高分紅資產有望迎來價值重估。①磷礦:云天化、芭田股份、川恒股份。②鈦礦:龍佰集團。③原油:中國海油、中國石油、中國石化。

2. 化工板塊整體表現

本周申萬基礎化工行業指數環比上漲。根據Wind,本周(4/30-5/9)上證綜指漲跌幅為+1.9%,創業板指數漲跌幅為+3.3%;申萬基礎化工行業指數漲跌幅為+2.1%,在全部31個行業板塊中位列第13位,跑贏上證綜指0.2個百分點,跑輸創業板指數1.2個百分點。年初至今,上證綜指漲跌幅為-0.3%,創業板指數漲跌幅為-6.1%;申萬基礎化工行業指數漲跌幅為+3.3%,跑贏上證綜指3.5個百分點,跑贏創業板指數9.3個百分點。

細分板塊看,在基礎化工26個子板塊中,26個子板塊上漲,0個子板塊下跌。本周子版塊漲跌幅前五名分別為:氟化工(+5%)、其他橡膠制品(+4.9%)、合成樹脂(+4.8%)、涂料油墨(+4.4%)、粘膠(+4.1%);本周子版塊漲跌幅后五名分別為:煤化工(-0%)、聚氨酯(+0.3%)、非金屬材料(+0.5%)、食品及飼料添加劑(+1.1%)、紡織化學用品(+1.2%)。

3. 化工板塊個股表現

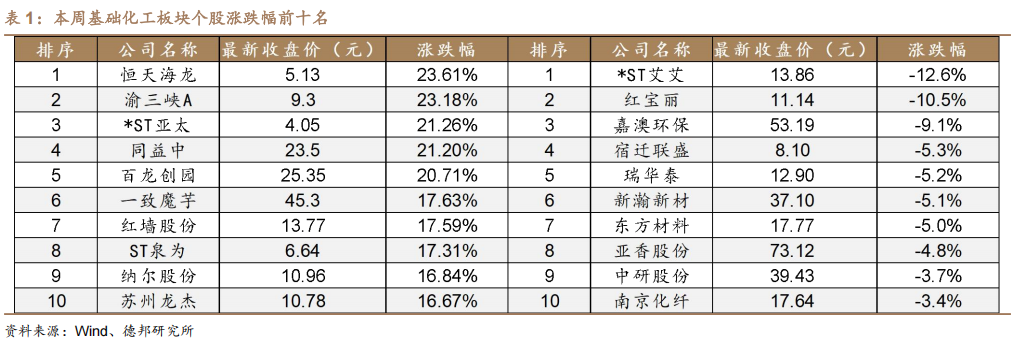

在基礎化工板塊424只股票中,本周364只股票上漲,58只股票下跌,2只股票持平。本周個股漲幅前十名分別為:恒天海龍(+23.6%)、渝三峽A(+23.2%)、*ST亞太(+21.3%)、同益中(+21.2%)、百龍創園(+20.7%)、一致魔芋(+17.6%)、紅墻股份(+17.6%)、ST泉為(+17.3%)、納爾股份(+16.8%)、蘇州龍杰(+16.7%)。本周個股跌幅前十名分別為:*ST艾艾(-12.6%)、紅寶麗(-10.5%)、嘉澳環保(-9.1%)、宿遷聯盛(-5.3%)、瑞華泰(-5.2%)、新瀚新材(-5.1%)、東方材料(-5%)、亞香股份(-4.8%)、中研股份(-3.7%)、南京化纖(-3.4%)。

4.?本周重點新聞及公司公告

4.1. 重點新聞及點評

4.1.1.氮磷肥內外價差增擴,關注出口相關政策變化

事件:2025年5月7日下午,國家發展改革委經貿司組織召開化肥出口專題座談會,圍繞2025年尿素、磷肥出口有序推進工作展開深入研討,明確“國內優先、適當出口、自律出口、以外補內”的基本原則。

點評:

氮磷肥海內外價差增擴。當前尿素海內外價差處于較高水平。根據百川盈孚,截止到5月9日,美國海灣大顆粒尿素、東南亞大顆粒尿素CFR、巴西小顆粒尿素CFR價格分別為488/395/380美元/噸,和國內尿素價差分別為1644/974/865元/噸。當前磷肥海內外價差同樣處于較高水平。根據百川盈孚,截止到5月9日,摩洛哥磷酸一銨FOB、波羅的海磷酸一銨FOB、巴西60%磷酸一銨CFR價格分別為703/676/668美元/噸,和國內60%磷酸一銨價差分別為1303/1107/1046元/噸。摩洛哥磷酸二銨FOB、波羅的海磷酸二銨FOB、美國海灣磷酸二銨FOB價格分別為705/715/681美元/噸,和國內64%磷酸二銨價差分別為1578/1651/1404元/噸。

尿素:出口受限加劇過剩,持續關注相關政策。根據百川盈孚,2024國內尿素產量達到6754萬噸,表觀需求為6728萬噸,2025年行業新增產能約489萬噸,預計未來供給持續寬松。同時2022-2023年我國尿素出口為283、425萬噸,由于國內保供穩價政策的實施,尿素出口法檢嚴格,2024年出口減低至26萬噸。尿素出口受限加劇供應過剩的局面,若未來出口政策有所寬松,尿素行業供需格局或迎改善。建議關注:華魯恒升、魯西化工、四川美豐、陽煤化工等。

磷肥:供給延續寬松狀態,建議關注出口情況。根據百川盈孚,磷酸一銨、磷酸二銨產能分別為2233/2449萬噸,截至2025年4月,行業開工率僅為47.6%/53.43%,磷肥整體處于供給過剩。自2021年實施化肥出口法檢政策后,磷肥出口下滑明顯,磷酸一銨、磷酸二銨從2021年的378.59/625.69下降至2024年的200.47/456.32萬噸,若未來出口政策有所寬松,行業供需或將有所改善。建議關注:云天化、川金諾、興發集團、湖北宜化等。

4.2. 重點公司公告

普利特:公司控股孫公司海四達鈉星近期收到了海外客戶的鈉離子電池采購訂單,達成戰略供應協議。簽署協議并承諾未來四年內,與海四達鈉星采購總量不低于1GWh的鈉離子電池模塊,預計在2025年7月至2029年12月內進行分批交付。

金力泰:公司無法在法定期限內(2025年4月30日)披露2024年年度報告及2025年第一季度報告。根據《深圳證券交易所創業板股票上市規則》的相關規定,公司股票將于2025年5月6日開市起停牌。

永利股份:公司擬以自有資金購買寧波中大力德持有的上海柯泰克50%股權,雙方同意柯泰克50%股權的最終交易價格為927.77萬元。本次股權轉讓完成后,公司持有柯泰克的股權由50%變更為100%,中大力德不再持有柯泰克股權,柯泰克成為公司全資子公司。

寶豐能源:公司發布2024年度權益分派實施公告,中小股東每股應派發現金紅利人民幣0.4598元(含稅),合計派發現金紅利9.96億元;大股東每股應派發現金紅利人民幣0.3891元(含稅),合計派發現金紅利20.10億元。共計派發現金紅利30.06億元。平均每股分配金額為0.41元。

中鹽化工:公司發布2024年年度權益分派實施公告,以實施權益分派股權登記日登記的總股本為基數,擬向全體股東每股派發現金紅利0.1234元(含稅)。實際參與分配股本數14.62億股。以此計算合計擬派發現金紅利1.80億元。

宏昌電子:公司全資子公司珠海宏昌二期年產14萬噸液態環氧樹脂項目建成投產,將使公司生產能力進一步提高,規模進一步擴大,進一步優化產品結構。

泛亞微透:公司持股股東賽富創投擬通過集中競價交易、大宗交易方式減持所持有的公司的股票合計不超過280萬股,即不超過公司總股本的4%;公司持股股東南方精工擬通過集中競價交易方式、大宗交易方式減持其所持有的公司股份數量合計不超過210萬股,即不超過公司總股本的3%。

華寶股份:公司發布2025年第一季度權益分派實施公告,向全體股東每10股派發現金紅利0.5元,共計派發現金紅利3079.40萬元(含稅)。

德冠新材:公司擬使用自有資金及回購股票專項貸款資金以集中競價交易方式回購部分公司已公開發行的人民幣普通股(A股),擬用于回購資金總額不低于人民幣2,000萬元(含)且不超過人民幣4,000萬元(含),回購價格不超過人民幣32.44元/股(含),占公司目前總股本比例為0.46%至0.92%。

杭氧股份:公司發布2024年年度權益分派實施公告,向全體股東每10股派發現金紅利3.0元。

貝肯能源:公司發布2025年度向特定對象發行A股股票預案,發行對象為陳東先生,發行對象以現金方式認購本次發行的股票。發行價格為6.59元/股,發行數量不超過5400萬股(含本數),占本次發行前公司總股本的26.87%。本次發行完成后,陳東先生將成為公司控股股東、實際控制人。

東方鐵塔:國家電網公司公布2025年第十三、十四批采購中標公告。公司及全資子公司合計中標約1億元,約占公司2024年經審計的營業收入的2.39%。?

海達股份:公司以債轉股及現金方式向新加坡子公司增資并通過該子公司同步向羅馬尼亞孫公司增資,公司擬將其對新加坡海達的債權375萬美元轉作其對新加坡海達的增資款,新加坡海達將其對羅馬尼亞海達的債權305萬美元轉作對羅馬尼亞海達的增資款。

三房巷:公司公開發行可轉換公司債券“三房轉債”募集資金投資項目之一的“年產150萬噸綠色多功能瓶片項目”由全資下屬公司江蘇興業塑化有限公司負責實施,于近期投產。 ? ?

瑞華泰:國投高科擬通過集中競價方式減持公司股份數量合計不超過180萬股,不超過公司總股本比例1.00%。本次減持計劃自本公告披露之日起15個交易日之后的3個月內實施。 ?

雙箭股份:1)公司發布2024年年度權益分派實施公告,以公司未來實施分配方案時股權登記日的總股本為基數,向全體股東每10股派2.00元人民幣現金以及持有首發前限售股的個人和證券投資基金每10股派1.80元。2)公司轉股價格由7.26元/股調整為7.06元/股,本次轉股價格調整生效日期為2025年5月16日。?

中旗股份:公司發布2024年度權益分派實施公告,以股本4.64億股為基數,每10股派送現金股利0.5元(含稅),合計應派發現金股利2323.78萬元,不送紅股,不以資本公積轉增股本。

優彩資源:公司擬實施“有機熱載體鍋爐降碳提升改造項目”,擬采用1套3600萬kcal/h的有機熱載體鍋爐代替現有天然氣鍋爐進行導熱油供應,實現聚合裝置和紡絲裝置的升溫和保溫。

?ST中泰:近日,公司資源化綜合利用制甲醇升級示范項目試生產成功,并產出合格甲醇產品。

金發科技:熊海濤女士在2025年4月25日至2025年5月8日期間,通過集中競價方式已累計減持公司股份536.03萬股,占公司總股本的0.2033%。本次權益變動后,熊海濤女士及其一致行動人合計持有公司股份比例由8.2015%變動為7.9982%,本次權益變動觸及1%刻度。

潛能恒信:公司發布2025年度向特定對象發行A股股票預案,本次向特定對象發行募集資金總額不超過6.76億元(含本數),扣除發行費用后的募集資金凈額將用于潿洲5-3油田開發項目及補充流動資金。

5. 產品價格及價差變動分析

本周中國化工品價格指數環比下跌。截至5月8日,中國化工品價格指數(CCPI)錄得4002點,較上周-0.4%,較年初-7.1%。

5.1. 產品價格變動分析

在我們監測的386種化工品中,本周有62種化工品價格上漲,215種化工品價格持平,109種化工品價格下跌。

本周化工品價格漲幅前十名為:烯草酮(+20%)、IPDI(華東)(+16.1%)、尿素(大顆粒,美國海灣)(+8.7%)、磷礦石(68-70%BPL,約旦FOB)(+7.7%)、液化天然氣(日本到岸價)(+7.3%)、TDI(T80,華東)(+5.6%)、乙烷(+4.5%)、美國Henry Hub期貨(主連合約)(+4.3%)、PTA(華東)(+4.2%)、PX(韓國FOB)(+4.1%)。

本周化工品價格跌幅前十名為:石蠟(58#半板,大慶煉化)(-10.2%)、叔丁醇(山東)(-10.1%)、聚四氟乙烯(浙江巨化)(-8.7%)、裂解C5(華東)(-7.4%)、氟化鋁(干法)(-6.9%)、環己酮(-6.5%)、工業萘(山東)(-6.1%)、苯胺(-5.9%)、順酐(-5.2%)、雙環戊二烯(山東)(-5.1%)。

尿素(大顆粒,美國海灣):本周尿素(大顆粒,美國海灣)價格為521.01美元/噸,環比+8.7%。周內尿素市場受出口政策預期主導,行情呈現先揚后穩態勢,價格重心顯著抬升。周初受出口政策放松預期刺激,市場采購情緒集中釋放,部分工廠單日多次調漲報價,期貨同步大漲形成共振;五一假期期間交投階段性轉淡,價格主穩運行。庫存方面,本周在出口消息的提振下,市場成交氛圍火熱,下游提貨積極性提升,多數企業庫存由增轉降。需求方面,節中部分中小廠裝置短暫停車,節后陸續恢復,東北及西北局部春肥發運收尾,開工下滑明顯。本周國內三聚氰胺周產量約達3.7萬噸,環比上周產量減少0.43%。整體來看,尿素工業需求繼續走弱,農業需求啟動緩慢,市場剛需較為有限。原料成本方面,市場需求疲軟,國內煤炭價格弱勢下行。后市預測,供需寬松格局未有改善,市場情緒預期受政策面驅動,當前出口放松預期持續提振市場信心,且企業待發訂單充足,預計短期內尿素市場價格堅挺運行。(參考Wind、鋼聯、百川盈孚,下同)

磷礦石(68-70%BPL,約旦FOB):本周磷礦石(68-70%BPL,約旦FOB)價格為140美元/噸,環比+7.7%。周內磷礦石價格小幅走弱,市場交投清淡。供應方面:由于下游廠家減少開工,湖北磷礦市場交投一般,五一期間北夷陵區磷礦停采,現已恢復正常開采,其他主產區磷礦開采正常。主產區云南省礦石主要用于省內消化;貴州開陽、甕安磷礦流通存在一定限制;四川地區磷礦長期供應穩定,正常發運;北方企業長期受安全檢查影響,尚未全面提產,供應能力提升空間有限。整體來看,磷礦資源固然有限,但近期下游需求較弱,礦企開采多發運前期訂單為主,市場新單較少。需求方面:下游磷肥企業觀望心態濃郁,等待出口政策進一步明確,市場成交量有限。五一假期北方地區期望通過降價來刺激需求,以達到清庫存的目的。由于下游壓價采購,其他地區貿易商降價20-40元/噸出貨,礦企目前暫未有降價簽單情況,市場明穩暗降情緒濃郁。

液化天然氣(日本到岸價):本周液化天然氣(日本到岸價)價格為11.9372美元/百萬英熱單位,環比+7.3%。周內LNG市場跌后逐步堅挺。國產氣方面:五一節后,高速限制解除后,車用需求有所增加,加之下游存補庫需求,詢盤情緒提升,且西北等地廠家液位可控,同時成本支撐存在,廠家多挺價出貨,重心有所上行,不過市場整體供應較為寬松,加之工業用需求較弱,對高價較為抵觸,江蘇、河北等地價格走跌。進口氣方面:國內需求增加后,接收站出貨好轉,報盤堅挺,但下游對高價存抵觸,因此價格波動不大。成本方面:成本支撐廠家報盤。供應方面:節后液廠行業開工暫無波動,市場整體供應充足。需求方面:節后運輸順暢后,帶動車用需求,其余工業用及城燃需求低迷,整體市場需求表現一般。

石蠟(58#半板,大慶煉化):本周石蠟(58#半板,大慶煉化)價格為7070元/噸,環比-10.2%。周內石蠟市場價格承壓下行。節前石蠟市場購銷氛圍僵持,現貨供應充裕,加之下游用戶盼跌情緒較強,對石蠟少量剛需購進,多方因素利空,石蠟價格承壓下行,濟南石蠟穩價。月初主營煉廠石蠟讓利銷售,引起一批下游商家剛需提貨,市場交投較前期升溫,場內社會庫存逐步消化。供應方面:周內石蠟整體供應量無明顯變化,中石化茂名石化、高橋石化、濟南石化裝置仍在檢修期間,其他煉廠保持穩定生產。需求方面:本周勞動節假期影響下,物流運輸方面受阻,中下游用戶多維系剛需入市,商家囤貨意愿不足,節后交投氣氛稍有緩和。

氟化鋁(干法):本周氟化鋁(干法)價格為9940元/噸,環比-6.9%。成本端對氟化鋁價格的支撐持續減弱,疊加氟化鋁企業有所復產,下游堅定壓價,氟化鋁市場價格大跌。供應方面:本周氟化鋁企業有復產產能釋放,供應較上周有所增加。需求方面:本周電解鋁企業增減產互現,但主要是山東地區產能轉移至云南地區,因此電解鋁行業理論開工持穩,對氟化鋁的理論需求保持穩定。成交方面,本周電解鋁企業仍舊觀望市場,僅個別企業商談價格。成本方面:本周氟化鋁成本較上周繼續減少。利潤方面:本周氟化鋁成本較上周繼續減少。氟化鋁價格大跌。綜合來說,氟化鋁理論利潤大幅收窄。庫存方面:氟化鋁企業廠內庫存有限,多數氟化鋁庫存等待交付下游工廠。

環己酮:本周環己酮價格為7200元/噸,環比-6.5%。周內環己酮市場大幅下滑。五一期間,國際原油價格走跌,北方純苯地煉價格下跌至5500元/噸左右,跌幅明顯,成本端缺乏支撐,疊加山東地區主流企業開始外售,環己酮供應增多,企業報價低位,拉低市場重心。節后歸來,原料純苯掛牌價格下調150元/噸,執行5600元/噸,原料支撐不足,業者心態看弱,場內存低價貨源,部分企業隨之下調出貨價格,低價成交尚可,臨近周末,山東地區供應小幅減少,消息面稍提振市場信心,部分貿易商存拉漲心態,但下游市場未有明顯好轉跡象,謹慎跟進為主。

5.2. 產品價差變動分析

在我們監測的137種化工品中,本周有57種化工品價差上漲,18種化工品價差持平,62種化工品價差下跌。

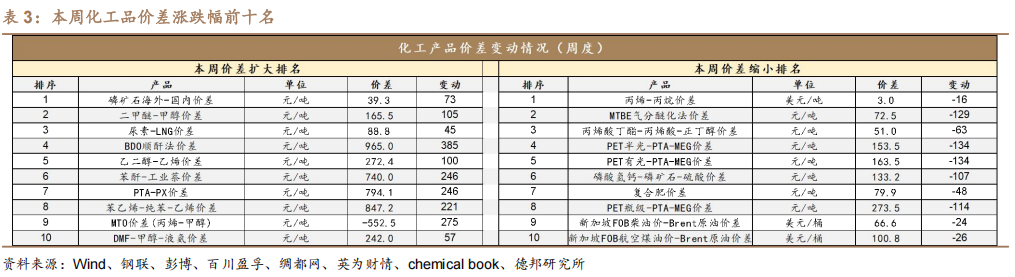

本周化工品價差漲幅前十名為:磷礦石海外-國內價差(+73元/噸)、二甲醚-甲醇價差(+105元/噸)、尿素-LNG價差(+45元/噸)、BDO順酐法價差(+385元/噸)、乙二醇-乙烯價差(+100元/噸)、苯酐-工業萘價差(+246元/噸)、PTA-PX價差(+246元/噸)、苯乙烯-純苯-乙烯價差(+221元/噸)、MTO價差(丙烯-甲醇)(+275元/噸)、DMF-甲醇-液氨價差(+57元/噸)。

本周化工品價差跌幅前十名為:丙烯-丙烷價差(-16美元/噸)、MTBE氣分醚化法價差(-129元/噸)、丙烯酸丁酯-丙烯酸-正丁醇價差(-63元/噸)、PET半光-PTA-MEG價差(-134元/噸)、PET有光-PTA-MEG價差(-134元/噸)、磷酸氫鈣-磷礦石-硫酸價差(-107元/噸)、復合肥價差(-48元/噸)、PET瓶級-PTA-MEG價差(-114元/噸)、新加坡FOB柴油價-Brent原油價差(-24美元/桶)、新加坡FOB航空煤油價-Brent原油價差(-26美元/桶)。

5.2.1. 原油/煉油

5.2.2.煤化工

5.2.3.石化

5.2.4.化纖

5.2.5.氯堿

5.2.6.農藥

5.2.7.磷化工

5.2.8.聚氨酯

5.2.9.氟化工

5.2.10.新能源材料

5.2.11.鈦

5.2.12.食品與飼料添加劑

6. 風險提示

1)宏觀經濟下行風險。

2)原料價格大幅波動。

3)下游需求不及預期。

4)產能大幅擴張風險。

5)安全生產與環保風險。

6)企業經營風險。

證券研究報告:《氮磷肥內外價差增擴,關注出口相關政策變化》

對外發布時間:2025年5月11日

證券分析師:王華炳

資格編號:S0120524100001

郵箱:wanghb3@tebon.com.cn

手機:15611387755

報告發布機構:德邦證券股份有限公司

(已獲中國證監會許可的證券投資咨詢業務資格)

團隊介紹

相關報告

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)