弘業(yè)期貨

據(jù)悉,上海期貨交易所膠版印刷紙期貨和期權(quán)品種注冊上市工作,正進入最后沖刺階段。膠板印刷紙是造紙產(chǎn)業(yè)鏈中的重要品種,本文將聚焦膠版印刷紙的供需格局、價格波動等內(nèi)容展開剖析,以期為市場參與者提供全面的行業(yè)洞察。

一、雙膠紙供應(yīng)

2020年后,國內(nèi)雙膠紙產(chǎn)能進入快速擴張期,據(jù)鋼聯(lián)數(shù)據(jù),2024年雙膠紙產(chǎn)能增速約9.7%,總產(chǎn)能達到1608萬噸。雙膠紙生產(chǎn)企業(yè)主要分布在華東、華南和華中地區(qū),其中華東地區(qū)產(chǎn)能占比最大,2024年產(chǎn)能占比達到58.42%,主要生產(chǎn)省份為山東、江蘇,主要因為這些地區(qū)擁有豐富的原材料資源和成熟的工業(yè)基礎(chǔ),且靠近下游需求區(qū)域。

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù) 數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)近兩年,部分紙廠擴產(chǎn)計劃更傾向于華南地區(qū),包括廣東、廣西等省份,主要因為華南地區(qū)擁有豐富的林業(yè)資源,紙漿供應(yīng)相對充足,同時,該地區(qū)毗鄰我國主要木片進口來源地東南亞,具備地理優(yōu)勢。加之區(qū)域內(nèi)港口條件成熟、物流便利,使木片進口成本相較國內(nèi)其他地區(qū)更低,從而在紙漿及造紙生產(chǎn)中體現(xiàn)出顯著的成本優(yōu)勢。據(jù)不完全統(tǒng)計,年內(nèi)仍有約175萬噸雙膠紙新增產(chǎn)能投放,其中100萬噸新增產(chǎn)能在華南地區(qū)。

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)近年來,雙膠紙頭部企業(yè)通過林漿紙一體化項目擴大產(chǎn)能,提高市場占有率,雙膠紙行業(yè)集中度不斷提升,2024年,雙膠紙行業(yè)CR4約48%,頭部企業(yè)主要有晨鳴紙業(yè)、太陽紙業(yè)、華泰紙業(yè)、岳陽林紙、玖龍紙業(yè)、亞太森博等。

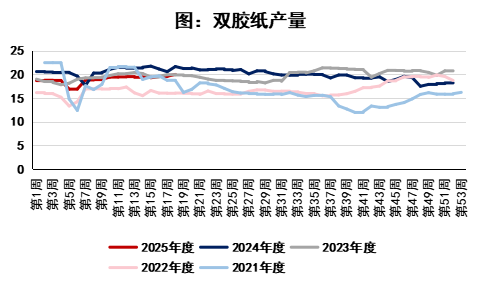

受益于新產(chǎn)能的投放,近年來雙膠紙產(chǎn)量呈現(xiàn)逐年增長的趨勢,據(jù)鋼聯(lián)數(shù)據(jù)統(tǒng)計,2024年我國雙膠紙產(chǎn)量約1049萬噸,產(chǎn)能利用率約65%。一般來說,1月和2月雙膠紙產(chǎn)量較低,主要因為春節(jié)期間大部分工廠會放假,生產(chǎn)活動減少。3-5月和9-12月通常產(chǎn)量較高,主要因為這段時間是招投標旺季,教輔材料需求的增加推動了雙膠紙產(chǎn)量的上升。

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù) 數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)二、 雙膠紙需求

教輔教材類需求占雙膠紙需求的40%左右,其余為本冊、社會圖書、彩頁、雜志、產(chǎn)品說明書等,廣泛用于教育、文化、商業(yè)等各個領(lǐng)域。短中期受益于龐大的在校人口基數(shù),需求相對穩(wěn)定,長期來看,出生人口的下降會對雙膠紙的需求造成負面影響。雙膠紙淡旺季特征比較明顯,一般來說,3-5月和9-12月是雙膠紙需求旺季,分別是秋季教材備貨和春季教材備貨的時間段。

數(shù)據(jù)來源:公開資料

數(shù)據(jù)來源:公開資料在2017年至2024年間,我國雙膠紙的年度理論消費量大致保持在800萬至950萬噸的范圍內(nèi)。這一期間,除了2021年和2022年因公共衛(wèi)生事件導(dǎo)致消費量有所下滑外,總體上呈現(xiàn)出逐年穩(wěn)步增長的趨勢。

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)三、雙膠紙進出口

進口政策:2023年1月1日之前,雙膠紙進口普通關(guān)稅為30%,最惠國關(guān)稅為5%。根據(jù)2022年12月28日國務(wù)院關(guān)稅稅則委員會發(fā)布的《國務(wù)院關(guān)稅稅則委員會關(guān)于2023年關(guān)稅調(diào)整方案的公告》,從2023年1月1日開始,雙膠紙的進口暫定關(guān)稅稅率按0%執(zhí)行。2024年12月28日發(fā)布的 2025年關(guān)稅調(diào)整方案中,雙膠紙繼續(xù)實施進口零關(guān)稅。

出口政策:早期中國對編碼4801-4816的紙、紙板實行13%的出口退稅政策,從2004年1月1日開始,根據(jù)財政部和國家稅務(wù)總局發(fā)布的 “關(guān)于調(diào)整出口貨物退稅率的通知” 文件,取消了紙及紙板類目的出口退稅。

2017-2024年間,我國雙膠紙貿(mào)易長期保持凈出口格局。但在 2020-2021年,受新冠疫情影響,全球經(jīng)濟陷入低迷,海外市場需求持續(xù)疲軟。與此同時,國內(nèi)經(jīng)濟率先復(fù)蘇,市場需求迅速回升,雙膠紙供需缺口擴大。在此背景下,我國雙膠紙貿(mào)易格局發(fā)生逆轉(zhuǎn),由凈出口轉(zhuǎn)為凈進口狀態(tài)。

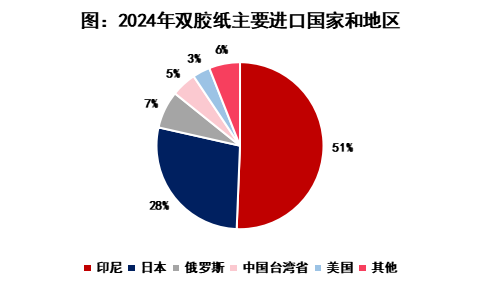

2017年至2024年,我國雙膠紙年均進口量約50.82萬噸,年均出口量約82.31萬噸。2024年,我國雙膠紙進口量為19.9萬噸,進口依存度為2.05%。雙膠紙進口來源地相對集中,主要進口國家包括印尼、日本和俄羅斯等。其中,自印尼進口的雙膠紙占比最高,占全年雙膠紙總進口量的50.7%。

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù) 數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)2024年,我國雙膠紙出口量達到96.76萬噸,出口依存度為9.95%。雙膠紙出口已覆蓋全球170多個國家和地區(qū)。當年主要出口市場包括日本、菲律賓、中國香港、澳大利亞和韓國等地,其中對日本的出口量占比約為13%,其余國家和地區(qū)的出口占比均低于10%。

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)四、雙膠紙庫存

近幾年來,雙膠紙生產(chǎn)企業(yè)的庫存量總體呈上升趨勢。2021年,海外市場需求疲軟,而國內(nèi)經(jīng)濟復(fù)蘇較快,雙膠紙進口量大幅增長,對國內(nèi)市場形成強烈沖擊。國內(nèi)生產(chǎn)企業(yè)在進口產(chǎn)品的競爭壓力下,市場份額被壓縮,銷售受阻,庫存累積。年末,隨著出版印刷傳統(tǒng)旺季到來,需求端迎來集中釋放,疊加產(chǎn)量的下滑,雙膠紙庫存逐步去化。

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)2022年,隨著疫情防控常態(tài)化,國內(nèi)雙膠紙需求進一步修復(fù),尤其是出版、辦公等領(lǐng)域需求穩(wěn)步增長。與此同時,國內(nèi)雙膠紙產(chǎn)能持續(xù)投放,市場供應(yīng)增加。在需求增長與產(chǎn)能釋放的博弈中,庫存呈現(xiàn)震蕩累庫的態(tài)勢。

2023年初,受前期產(chǎn)能擴張影響,市場供應(yīng)充足,庫存處于較高水平。但從年中開始,隨著海外市場需求復(fù)蘇,我國雙膠紙出口量大幅增長,成為消化國內(nèi)過剩產(chǎn)能的重要途徑。出口的強勁表現(xiàn)帶動企業(yè)庫存快速下降。

進入 2024 年,雙膠紙上游產(chǎn)能加速投放,盡管國內(nèi)需求保持相對穩(wěn)定,出口也維持一定規(guī)模,但產(chǎn)能增速遠超需求增速,市場供過于求局面加劇,企業(yè)庫存在2024年下半年升至100萬噸以上。

五、雙膠紙價格

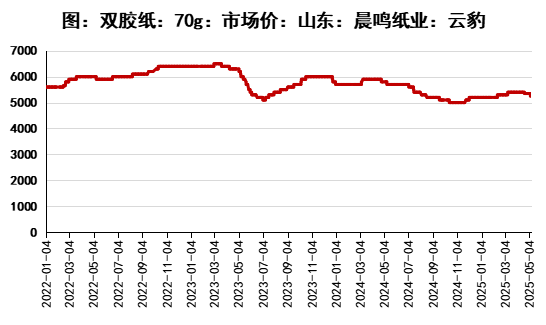

2022年至2023年4月,雙膠紙呈現(xiàn)震蕩上行的局面,主要因為原料木漿價格高位,行業(yè)利潤持續(xù)受到擠壓,企業(yè)提漲意愿強烈,此外出版招標類訂單穩(wěn)定釋放,疊加年中部分教材重印,支撐價格穩(wěn)步上行。2023年4月至2023年7月,隨著紙漿價格步入下行通道以及下游印廠終端對高價原紙觀望、采購延后,雙膠紙價格出現(xiàn)回調(diào)。2023年7月后,因有產(chǎn)線臨時停機,雙膠紙供應(yīng)階段性收緊,且前期訂單延后釋放,價格出現(xiàn)反彈,9月,教輔教材需求的釋放帶動價格進一步上漲,漲勢維持到12月,年末,因貿(mào)易商回籠資金,價格小幅下挫。2024年上半年,受上游原料價格上漲、雙膠紙供應(yīng)寬松、需求釋放緩慢等因素影響,雙膠紙價格窄幅下行。2024年7月至11月,因社會面訂單持續(xù)疲弱,雙膠紙價格下行幅度擴大。2024年12月至2025年4月,木漿價格堅挺運行,行業(yè)盈利情況欠佳,工廠多維持挺價意愿,疊加供需階段性好轉(zhuǎn),雙膠紙價格小幅反彈。

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)受出版需求影響,雙膠紙價格走勢淡旺季特征比較明顯,一般來說,春節(jié)后到4月,以及8-10月,在出版訂單釋放預(yù)期的支撐下,價格上漲概率較大。

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)2022年至今,雙膠紙價格與針葉漿價格相關(guān)性約0.2%,與闊葉漿價格相關(guān)性約0.58。

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)分析師聲明

作者具有中國期貨業(yè)協(xié)會授予的期貨投資咨詢執(zhí)業(yè)資格或相當?shù)膶I(yè)勝任能力,保證報告所采用的數(shù)據(jù)均來自合規(guī)渠道,分析邏輯基于作者的職業(yè)理解,本報告清晰準確地反映了作者的研究觀點,力求獨立、客觀和公正,結(jié)論不受任何第三方的授意或影響,特此聲明。

免責(zé)聲明

本報告中的信息均來源于公開資料,我公司對這些信息的準確性和完整性不作任何保證,也不保證所包含的信息和建議不會發(fā)生變更。

我們已力求報告內(nèi)容的客觀和公正,但文中的觀點和建議僅供參考,客戶應(yīng)審慎考量本身需求。我公司及其雇員對使用本報告及其內(nèi)容所引發(fā)的任何直接或間接損失概不負責(zé)。

(轉(zhuǎn)自:弘業(yè)期貨)

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)