《理財周刊-財事匯》

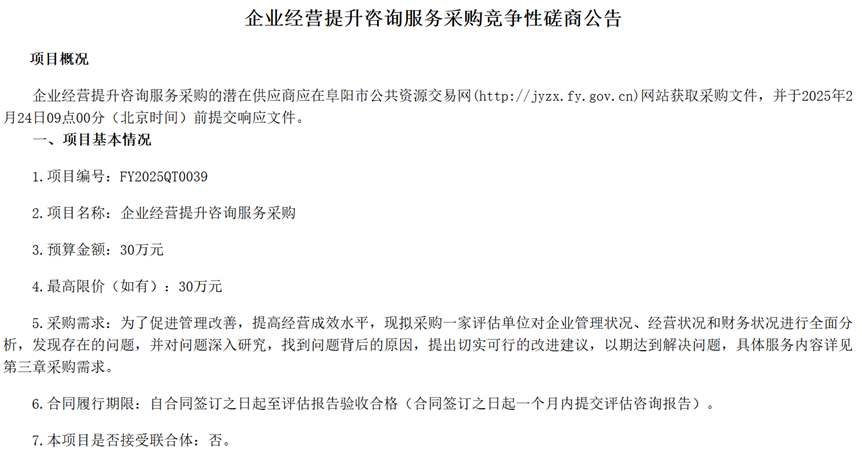

2月11日下午,在阜陽市公共資源交易中心,安徽金種子酒集團有限公司發布了一則關于采購企業經營提升咨詢服務的競爭性磋商公告。

公告顯示,本次咨詢服務采購預算金額30萬元,主要訴求為分析評判集團旗下公司金種子酒(600199.SH)近三年來生產經營等環節存在的問題,剖析問題根源,提出切實可行的改進建議,以期達到解決問題,優化管理體系,提高產品市場占有率,提升公司盈利能力的目的。

圖源:阜陽市公共資源交易中心官網

圖源:阜陽市公共資源交易中心官網這一公告迅速引起了市場的廣泛關注,因為在這則公告發布前一個月,金種子酒于1月17日發布了2024年度業績預虧公告。根據業績預虧公告,金種子酒預計2024年實現歸母凈利潤為-2.01億元到-2.91億元,扣非后歸母凈利潤更是預計虧損2.1億元至3億元。

作為曾與古井貢酒、口子窖、迎駕貢酒并稱徽酒“四朵金花”的區域名酒,金種子酒近年逐漸掉隊,收入增長陷入停滯,利潤連續四年虧損,業績表現遠遠落后于其他三家。

這樣的業績狀況,也直接反映在公司股價上。金種子酒的股價自2022年達到峰值32.87元/股以后,便在震蕩中持續下跌,截至3月12日午間,股價為11.6元/股左右,市值僅為76億元,較峰值水平腰斬,在“四朵金花”中也處于墊底位置。

面對如此困境,金種子酒的管理層終于坐不住,希望借助外界的專業力量幫助企業走出泥沼。然而,市場普遍質疑針對年收入10億元水平的上市企業來說,一份30萬元的報告真的有幫助么?最終,3月3日,由于有效供應商不足,判定本次磋商缺乏競爭,金種子酒不得不發布項目終止公告,這次尋找外界幫助的嘗試無疾而終。

連虧四年,地產、醫藥業務紛紛轉讓

回顧公司發展歷史,1998年就已成功上市的金種子酒,最初主業并非白酒,而是以黃牛養殖、皮革加工為主。直至2006年,公司才確立了以白酒為核心,房地產和制藥為輔的發展路線。

而六年后金種子酒就達到了它在營收上的巔峰。2012年金種子酒實現營收22.94億元,此后的時間里,金種子酒的營收便一路下跌,2019年時最低為9.14億元,不到最高值的一半。

2022年2月,華潤戰略投資有限公司受讓阜陽投資發展集團有限公司49%的金種子集團股權,成為金種子集團的第二大股東。隨后在7月份,華潤系高管空降上任,接管了金種子酒。華潤的一系列動作,讓市場充滿期待,不少投資者認為雪花啤酒的渠道賦能神話將在金種子酒身上再次上演,受此影響,金種子酒的股價也一度蹭蹭往上漲了一倍不止。

然而,現實是在入主金種子集團后,華潤一眾高管并未能扭轉金種子酒的發展頹勢。據財報,2022年到2024年前三季度,金種子酒實現營收分別為11.86億元、14.69億元以及8.06億元,同比增速分別-2.11%、23.92%以及-24.90%;實現的歸母凈利潤分別為-1.87億元、-0.22億元與-1.00億元。

根據業績預告,2024年金種子酒將迎來其連續第四年虧損,累計虧損金額將接近6億元。扣非后凈利潤更是將要連虧6年,累計虧損金額近9億元。

更糟糕的是,這樣的虧損數據,還是在金種子酒大規模出售旗下資產后的結果。

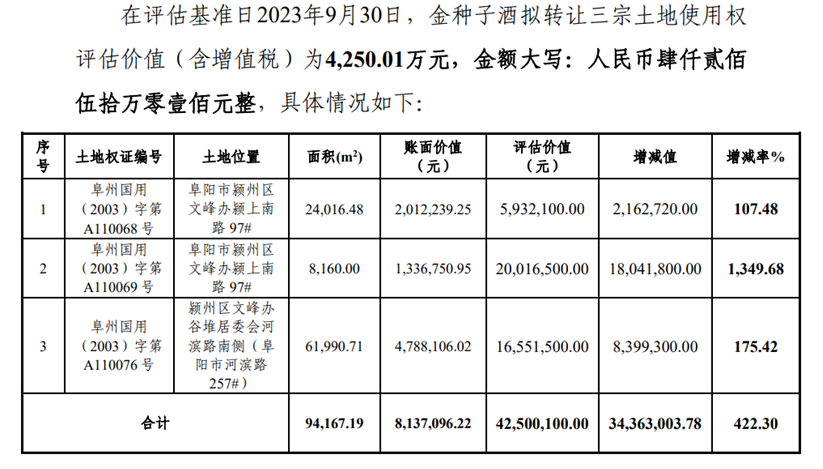

2023年12月11日,金種子發布公告,宣布為解決房、地產權分離等歷史遺留問題,減少關聯交易,提高上市公司整體運營質量,公司擬將三宗土地的使用權轉讓給控股股東金種子集團。在相關的資產評估報告中,公司披露擬轉讓使用權的三宗土地的總面積合計9.42萬平方米,評估價值為4250.01萬元。這筆交易在2024年4月30日的公告中宣布完成。

圖源:公司公告

圖源:公司公告安徽合肥公共資源交易中心公告顯示,2024年6月,金種子酒再次密集轉讓旗下資產,總計50余項辦公與住宅用房等資產,總價值達1.63億元。

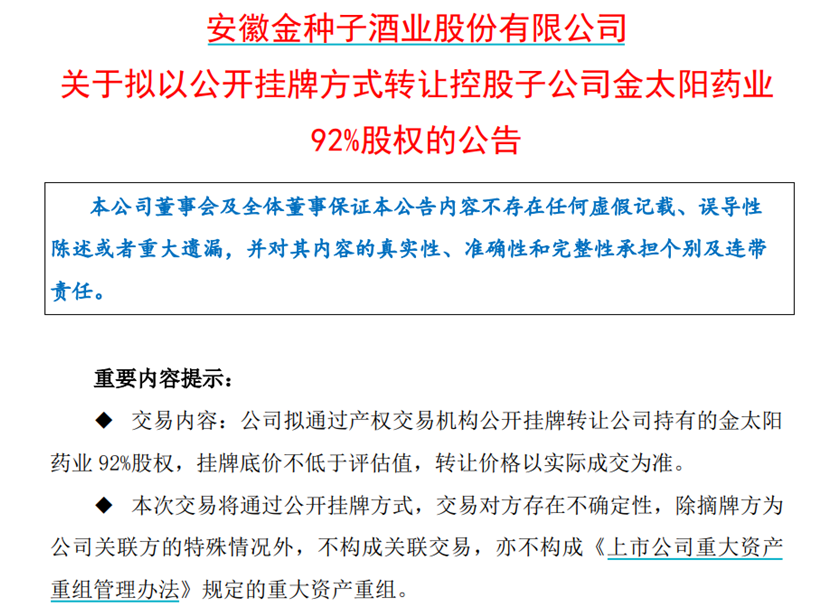

除了賣地,金種子酒也在剝離藥業業務。2024年4月30日,金種子酒發布公告稱擬公開轉讓子公司金太陽藥業92%股權。金太陽原來是金種子酒旗下的藥業板塊,負責藥品生產銷售, 2023年該部分收入為4.17億元,占比總營收達28.39%。

圖源:公司公告

圖源:公司公告高端化戰略進展較慢拖累毛利率 華潤系高管翻倍加薪

金種子酒連續虧損,一部分的原因在于公司產品毛利率水平與徽酒同行相比明顯偏低。

2018年之前,金種子酒的毛利率水平普遍在50%以上,僅僅兩年后,公司的毛利率水平便快速下降至28%左右;盡管在2023年、2024年前三季度,公司毛利率出現了一定程度的復蘇,回到40%左右。但與此同時,無論是古井貢酒還是口子窖,毛利率均在70%~80%的水平,盈利能力差距巨大。

而長期毛利率的巨大差異的背后是金種子酒品牌戰略的落后,在高端化的轉型道路上,金種子酒動作遲緩,被同行遠遠落下。

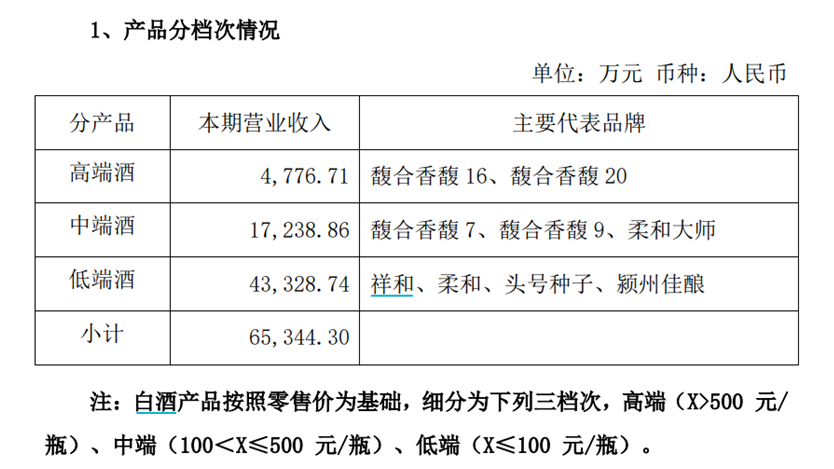

據公告,截至金種子酒2024年第三季度,公司主要收入仍然來源于百元以下價位的“金種子”系列低端酒市場,當季該部分收入為4.33億元,占比66.31%;同時,500元以上定位的高端酒收入貢獻僅11.02%。另外,2023年年報數據顯示,公司低端酒銷售收入占比超71%。與之相比,同期,徽酒同行口子窖的高端白酒貢獻了收入的96.79%。

圖源:公司公告

圖源:公司公告在品牌高端化進展不順利的同時,金種子酒卻并沒有給目前品牌定位匹配合適的價格策略,反而“揠苗助長”。在業績預虧公告中公司披露,“在消費降級環境下,公司三月份對底盤系列產品漲價、減少促銷等業務舉措,未充分考慮消費者對底盤產品價格敏感度,導致柔和等品種終端接貨意愿下降或觀望,其中皖北、皖中、阜陽等市場影響明顯。”

在毛利率水平不甚理想的同時,期間費用率居高不下。在過去歸母凈利潤虧損的四年里,金種子酒的管理費用一直高位支出,分別為1.14億元、1.18億元、1.31億元以及0.67億元,占當期營收的比重在9%左右浮動;同時,口子窖的管理費率在2021年至今最高也不過6.83%,古井貢酒的管理費率也呈現逐年下降的趨勢,2024年前三季度僅5.20%。

為何金種子酒營收規模遠不及口子窖、古井貢酒,管理費率卻明顯高于這兩者呢?這就不得不提到金種子酒高管年年上漲的薪資水平。據Wind數據,在華潤參股金種子集團前一年即2021年,金種子酒高管薪酬合計為344.1萬元;到了2022年,公司虧損幅度擴大的同時,高管薪酬合計卻達到了659.28萬元,同比漲幅接近一倍;2023年,公司仍然虧損,高管們合計薪酬繼續上漲至1279.43萬元,漲幅再度接近100%。

其中,2023年總經理何秀俠年薪高達304.96萬元,董事、總工程師楊紅文年薪116.48萬元,副總經理何武勇年薪182萬元,財務總監金昊123.84萬元。華潤系高管在公司持續虧損的情況下卻給自己翻倍加薪,這對公司發展是否有益,著實需要打個問號。

在當下,白酒如何擁抱新時代的課題上,老牌徽酒金種子酒給出的答卷很難令人滿意,業績持續虧損下,公司不得不出讓資產;高端化進展緩慢,嚴重阻礙公司盈利能力繼續增長;向外部尋求幫助的嘗試也無疾而終,如何破局,只能期待華潤系高管們的應對妙招了。

責任編輯:王翔

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)