本文源自:券商研報精選

核心觀點

國內方面,1)內需表現分化:上中游生產端改善明顯,需求端汽車鏈明顯好于投資鏈(地產基建),一手房全國及一線成交均低于24年同期。2)外需存在不確定性:據環球時報援引路透社報道,WTO文件顯示美國代表團已通知中加兩國展開貿易磋商,4月1日美國大概率公布《中美第一階段經貿協議》審查結果、并于4月2日對非美落地對等關稅。未來兩周美國將逐漸亮明對非美的貿易政策底牌。往后看,4-5月是國內對于外需變化的觀察期、6-7月才是政策決斷期。

海外方面,1)5月美聯儲降息的可能性基本排除,6月后相機抉擇。鮑威爾明顯更愿意相信強勁的硬數據(GDP、就業),且表示關稅將延緩通脹下行的節奏。當下鮑威爾對硬數據強勁和對通脹下行節奏放緩的判斷完美符合了暫停降息的充分條件,除非不確定性打破了就業或通脹的一環。鮑威爾反復強調不確定性,就意味著關稅等政策落實后反而可能會加速行動。2)本次議息會議略鷹派,美股或仍有進一步調整可能。不過,通常來看,標普500指數調整20%左右美聯儲就有望態度轉鴿,Q2特朗普亦有望轉向內政。

大類資產層面,1)Q2期間美股收斂跌勢、收復2-3月失地的概率極高,擇機戰術型交易(看多方向)美股仍是性價比不低的策略。2)Q1美元回調源自美國相對非美“優勢收斂”的敘事和關稅溢價收斂。但Q2上述因素或邊際逆轉,進而美元指數可能反彈。若美元反彈對Q2美股也是一種正向帶動。3)Q2出口壓力若上升或對國內風險資產形成短暫約束,待政策加碼后市場或再次迎來Risk-on。

國內方面,1)內需表現分化:近期國內高頻數據繼續顯示內需表現分化,其中上中游生產端改善明顯,尤其是鐵水、高爐、水泥等上游產量和開工率的環比上行斜率明顯改善,但在需求端汽車鏈明顯好于投資鏈(地產基建),一手房全國及一線成交均低于24年同期。2)外需存在不確定性:決定外需走向的關鍵時點即將到來,據環球時報援引路透社報道,WTO文件顯示美國代表團已通知中加兩國展開貿易磋商,4月1日美國大概率公布《中美第一階段經貿協議》審查結果、并于4月2日對非美落地對等關稅。換言之,未來兩周美國將逐漸亮明對非美的貿易政策底牌。預計在美國對華亮明貿易底牌后,國內才會加大內需政策執行力度、以進一步對沖外需下滑對經濟增速的拖累,但4-5月是觀察期、6-7月才是政策決斷期。3)2月美國對華關稅落地以來,人民幣相對一攬子貨幣略有貶值。4月美國全面落地對非美國家的加征關稅詳細方案后,美元或迎反彈、人民幣或略有壓力。Q2出口壓力若上升也或對國內風險資產形成短暫約束,待政策加碼后市場或再次迎來Risk-on。

海外方面,1)5月美聯儲降息的可能性基本被鮑威爾排除,6月后相機抉擇。鮑威爾講話和答記者問透露的信息顯示,在強勁的硬數據(GDP、就業)和疲弱的軟數據(經濟、通脹調查預期)之間,鮑威爾明顯更愿意相信前者,且表示關稅將延緩通脹下行的節奏。當下鮑威爾對硬數據強勁和對通脹下行節奏放緩的判斷完美符合了暫停降息的充分條件,除非不確定性打破了就業或通脹的一環。往后看,5月大概率繼續暫停降息,但鮑威爾反復強調不確定性,就意味著關稅等政策落實后反而可能會加速行動。2)本次議息會議略鷹派,美股或仍有進一步調整可能。不過,通常來看,標普500指數調整20%左右美聯儲就有望態度轉鴿,加上Q2特朗普亦有望轉向內政,因此,Q2期間,美股收斂跌勢、收復2-3月失地的概率極高,從目前各類資產看,擇機戰術型交易(看多方向)美股仍是性價比不低的策略。3)Q1美元回調源自美國相對非美“優勢收斂”的敘事和關稅溢價的收斂。但Q2上述因素或邊際逆轉,進而美元指數可能反彈。如果美元反彈,不排除可能對Q2美股也是一種正向帶動。

大類資產表現跟蹤(3月17日——3月21日)

權益:

1)A股市場:震蕩回調。

2)港股市場:震蕩下跌。

3)美股和其他:美股三大指數、歐洲股市上漲。

債券:

1)國內:長短端收益率上行趨勢暫緩。

2)海外:美國10債收益率、歐元區主要國家10債收益率下行。

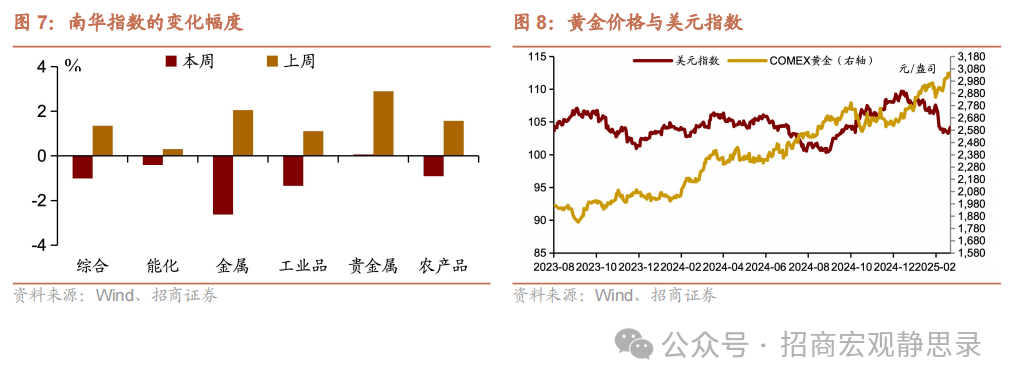

大宗:

國際原油價格、黃金價格上漲。

外匯:

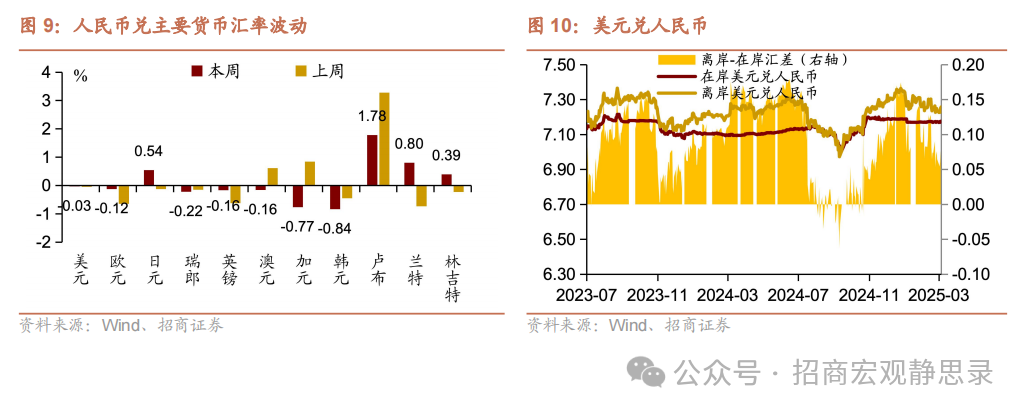

美元走強,人民幣匯率走弱。

貨幣流動性跟蹤(3月17日——3月21日)

下周面臨政策預期修復窗口

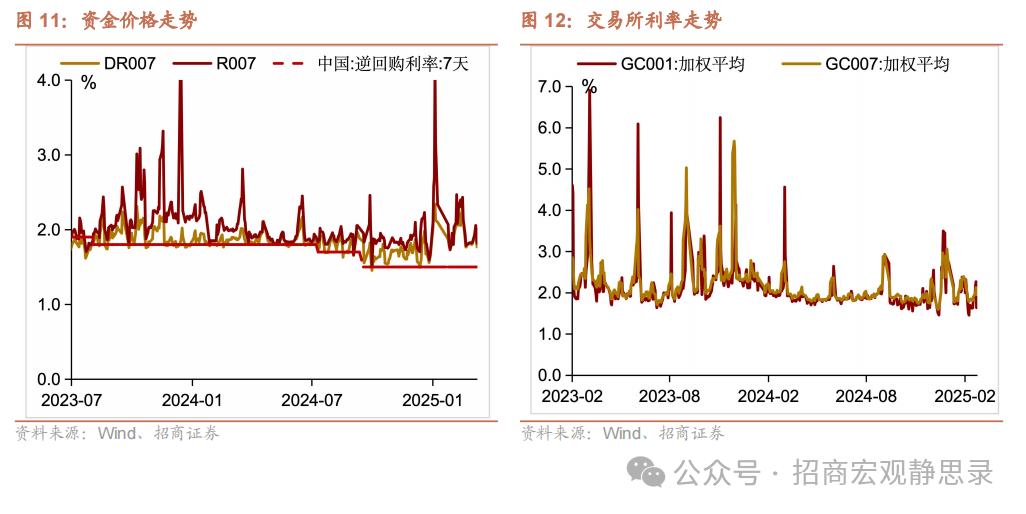

流動性復盤:

本周資金面均衡偏松,央行連續3天OMO凈投放提振市場情緒,資金利率線上后下;存單收益率先上后下,窄幅震蕩。

貨幣市場:

資金利率先升后降,整體波動上行。

政府債發行與繳款:

本周,政府債發行4245.17億元,其中國債發行3378.1億元、地方債發行867.07億元。國債凈繳款4195.2億元、地方債凈繳款637.9億元,政府債凈繳款合計4833.1億元,較上周減少194.6億元。

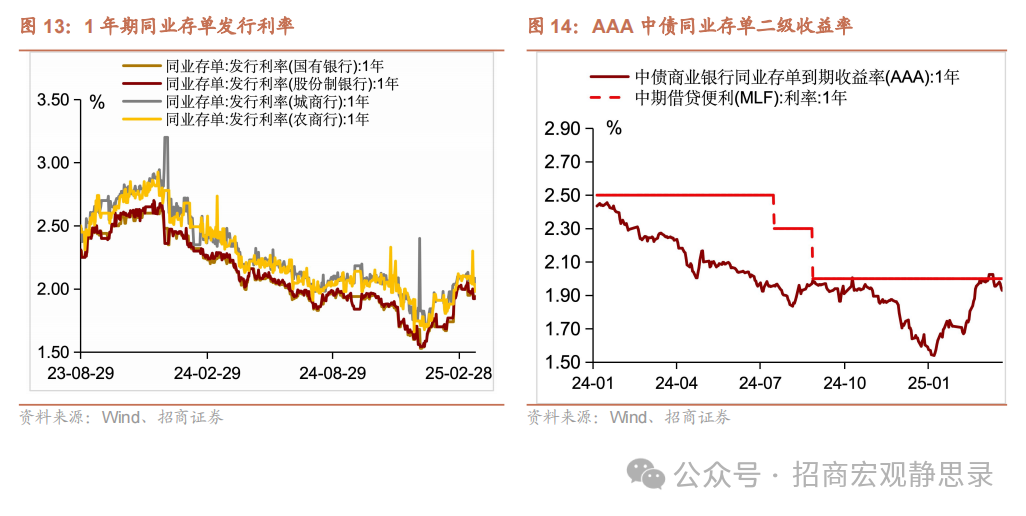

同業存單:

存單價格整體窄幅波動、一二級市場價格周內先下后上整體下行。

正文

一、宏觀周觀點(3月23日)

國內方面,1)內需表現分化:近期國內高頻數據繼續顯示內需表現分化,其中上中游生產端改善明顯,尤其是鐵水、高爐、水泥等上游產量和開工率的環比上行斜率明顯改善,但在需求端汽車鏈明顯好于投資鏈(地產基建),一手房全國及一線成交均低于24年同期。2)外需存在不確定性:決定外需走向的關鍵時點即將到來,據環球時報援引路透社報道,WTO文件顯示美國代表團已通知中加兩國展開貿易磋商,4月1日美國大概率公布《中美第一階段經貿協議》審查結果、并于4月2日對非美落地對等關稅。換言之,未來兩周美國將逐漸亮明對非美的貿易政策底牌。預計在美國對華亮明貿易底牌后,國內才會加大內需政策執行力度、以進一步對沖外需下滑對經濟增速的拖累,但4-5月是觀察期、6-7月才是政策決斷期。3)2月美國對華關稅落地以來,人民幣相對一攬子貨幣略有貶值。4月美國全面落地對非美國家的加征關稅詳細方案后,美元或迎反彈、人民幣或略有壓力。Q2出口壓力若上升也或對國內風險資產形成短暫約束,待政策加碼后市場或再次迎來Risk-on。

海外方面,1)5月美聯儲降息的可能性基本被鮑威爾排除,6月后相機抉擇。鮑威爾講話和答記者問透露的信息顯示,在強勁的硬數據(GDP、就業)和疲弱的軟數據(經濟、通脹調查預期)之間,鮑威爾明顯更愿意相信前者,且表示關稅將延緩通脹下行的節奏。當下鮑威爾對硬數據強勁和對通脹下行節奏放緩的判斷完美符合了暫停降息的充分條件,除非不確定性打破了就業或通脹的一環。往后看,5月大概率繼續暫停降息,但鮑威爾反復強調不確定性,就意味著關稅等政策落實后反而可能會加速行動。2)本次議息會議略鷹派,美股或仍有進一步調整可能。不過,通常來看,標普500指數調整20%左右美聯儲就有望態度轉鴿,加上Q2特朗普亦有望轉向內政,因此,Q2期間,美股收斂跌勢、收復2-3月失地的概率極高,從目前各類資產看,擇機戰術型交易(看多方向)美股仍是性價比不低的策略。3)Q1美元回調源自美國相對非美“優勢收斂”的敘事和關稅溢價的收斂。但Q2上述因素或邊際逆轉,進而美元指數可能反彈。如果美元反彈,不排除可能對Q2美股也是一種正向帶動。

國內:

1)與去年12月相比,2025年1-2月需求側景氣度改善但生產端出現回落。1-2月工業增加值同比增速為5.9%(前值6.2%),服務業生產指數同比增速為5.6%(前值為6.5%),均有所回落。1-2月工業增加值、服務業生產指數同比增速分別為5.9%、5.6%,而2024年1-2月二者的增速分別為7.0%、5.8%;1-2月出口、社零、固定資產投資同比增速分別為2.3%、4.0%、4.1%,而2024年1-2月三者增速則為7.1%、5.5%、4.2%。供需各項核心指標增速均明顯低于2024年同期。1-2月固定資產投資增速回升。1-2月固定資產投資累計同比4.1%,前值為3.2%。按構成來看,建筑安裝工程、設備工器具購置、其他費用測算累計同比增速分別為1.1%、18.0%、3.6%,前值分別3.5%、15.7%、-4.2%,除建筑安裝工程外均有所回升。基建投資、房地產開發投資、制造業投資增速有所改善。1-2月份,全國城鎮調查失業率平均值為5.3%,2月份全國城鎮調查失業率為5.4%,比上月上升0.2個百分點。

海外:

1)3月19日,美聯儲召開議息會議,維持聯邦基金目標利率區4.25%-4.50%不變,4月1日起放緩縮表步伐,減持美國國債速度由250億美元/月降至50億美元,減持MBS速度維持在350億美元/月不變。美聯儲下調今年經濟預期、上調通脹預期,略微上調今年失業率預期,2025-2027年實際GDP增速預期中值分別為1.7%、1.8%和1.8%(12月預期分別為2.1%、2.0%和1.9%),2025-2027年核心PCE增速預期中值分別為2.8%、2.2%和2.0%(12月預期分別為2.5%、2.2%和2.0%),2025-2027年失業率預期中值分別4.4%、4.3%和4.3%(12月預期分別為4.3%、4.3%和4.3%),2025-2027年聯邦基金利率預期中值分別3.9%、3.4%和3.1%(12月預期分別為3.9%、3.4%和3.1%)。回看2019年5月和2024年5月兩輪QT Taper,均發生在美國債務壓力偏高、金融條件偏緊階段,且彼時美股市場均出現了一定的調整壓力,因此我們認為本輪Taper也在一定程度上起到了安撫市場情緒、緩釋債務壓力的作用。在強勁的硬數據(GDP、就業)和疲弱的軟數據(經濟、通脹調查預期)之間,鮑威爾明顯更愿意相信前者,且表示關稅將延緩通脹下行的節奏,本身就暗示了鷹派的立場。

二、大類資產總體回顧(3月17日-3月21日)

權益:

1)A股市場:震蕩回調。

2)港股市場:震蕩下跌。

3)美股和其他:美股三大指數、歐洲股市上漲。

債券:

1)國內:長短端收益率上行趨勢暫緩。

2)海外:美國10債收益率、歐元區主要國家10債收益率下行。

大宗:

國際原油價格、黃金價格上漲。

外匯:

美元走強,人民幣匯率走弱。

三、貨幣流動性跟蹤周報(3月17日-3月21日)

下周面臨政策預期修復窗口

流動性復盤

本周資金面均衡偏松,央行連續3天OMO凈投放提振市場情緒,資金利率線上后下;存單收益率先上后下,窄幅震蕩,疊加后半周大行融出規模明顯回升,或指向銀行負債端出現一定企穩趨勢。

公開市場操作方面,本周公開市場全口徑凈投放3785億元。其中,7天逆回購投放14117億元,到期5262億元,同期還有MLF到期3870億元,國庫定存到期1200億元。下周將有14117億元7天逆回購到期,此外MLF續作、買斷式逆回購投放規模,以及國債買賣能否重啟等均值得關注。

貨幣市場

資金利率先升后降,整體波動上行。本周DR001、R001、DR007、R007波動加大,其中DR001下行 0.13BP 至 1.78%,R001 上行7.94BP 至 1.87%,DR007 上行7.82BP 至 1.89%,R007 上行12.4BP 至 1.95%。流動性分層現象加劇:R001-DR001,R007-DR007分別為8.79BP(上周0.72BP)、6.21BP(上周1.64BP)。SHIBOR隔夜利率、7天利率走向分化,周均值分別較上周變動-0.86BP、4.96BP至1.78%、1.82%。

交易量方面,銀行間質押式回購周均成交額60413億元,比上周增加2756億元。其中,R001周均成交額51672億元,平均占比85.53%;R007 周均成交額7145億元,平均占比11.83%。上交所質押式回購日均成交額19954億元,較上周減少70億元。其中,GC001日均成交額17955億元,平均占比89.98%;GC007日均成交額1999億元,平均占比10.02%。

政府債發行與繳款

本周,政府債發行4245.17億元,其中國債發行3378.1億元、地方債發行867.07億元。國債凈繳款4195.2億元、地方債凈繳款637.9億元,政府債凈繳款合計4833.1億元,較上周減少194.6億元。

同業存單

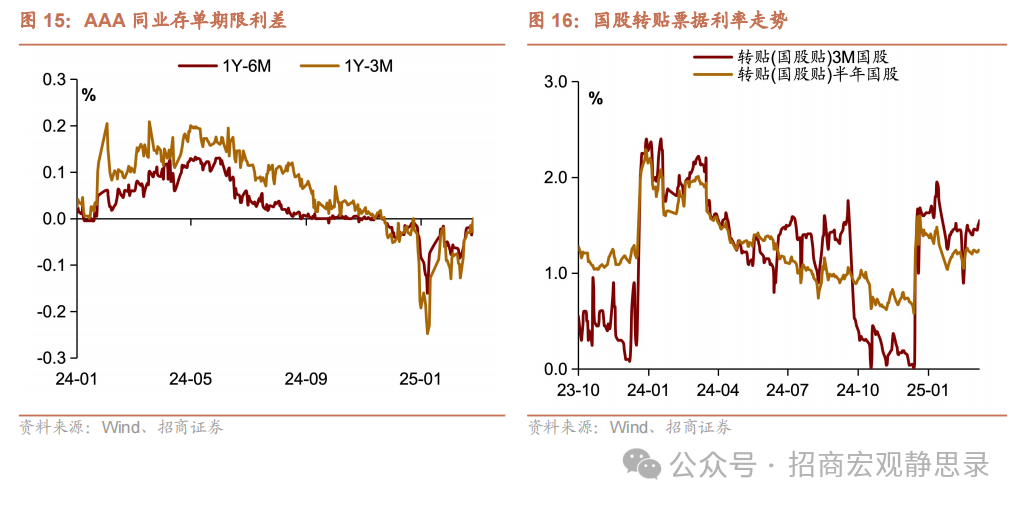

存單價格整體窄幅波動、一二級市場價格周內先下后上整體下行。一級市場上,1M、3M、6M周均發行利率分別下行0.89BP、4.98BP、5.75BP至2.09%、2.06%、2.04%。二級市場上,1M、3M、6M、9M、1Y存單收益率周均值分別下行0.9BP、-5.0BP、-4.8BP、-4.7BP、-3.1BP 至 2.02%、1.96%、1.96%、1.96%、1.96%;各等級存單收益率下行,AAA、AA+、AA 等級 1 年期存單收益率分別變動-3.1BP、-3.5BP、-2.9BP 至 1.96%、2.02%、2.11%。

匯率變動

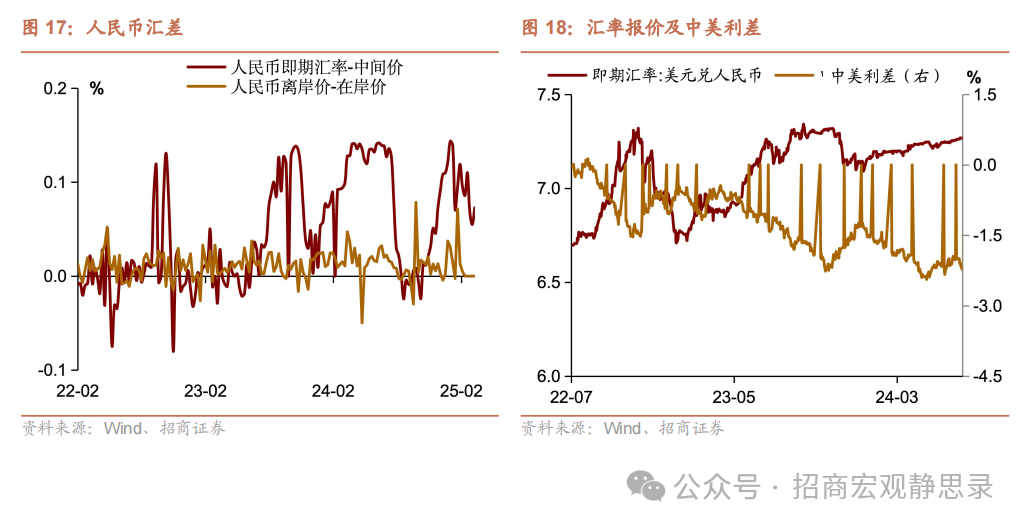

本周,美元指數震蕩走高,人民幣兌美元匯率波動不大。以周均值計,人民幣中間價較上周升值0.01%至7.1726,即期匯率升值0.08%至7.2368,離岸人民幣升值0.07%至7.2385。

四、下周重點數據和事件展望

風險提示

國內政策落實力度超預期;海外經濟衰退超預期。

責任編輯:郭明煜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)