2025

作者:孫彬彬/隋修平/李浩時(聯系人)

重要提示

本微信號推送的內容僅面向財通證券客戶中符合《證券期貨投資者適當性管理辦法》規定的專業投資者。本微信號建設受限于難以設置訪問權限,為避免不當使用所載內容可能帶來的風險,若您并非專業投資者,請勿訂閱、轉載或使用本微信號的信息。

摘 要

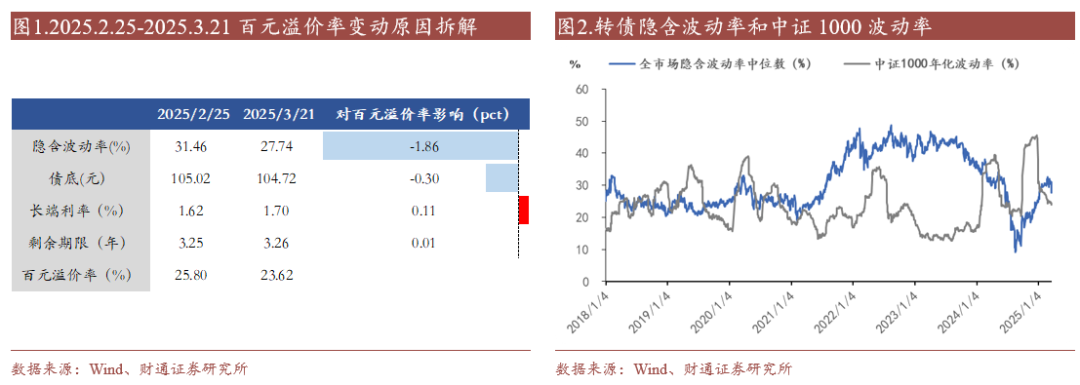

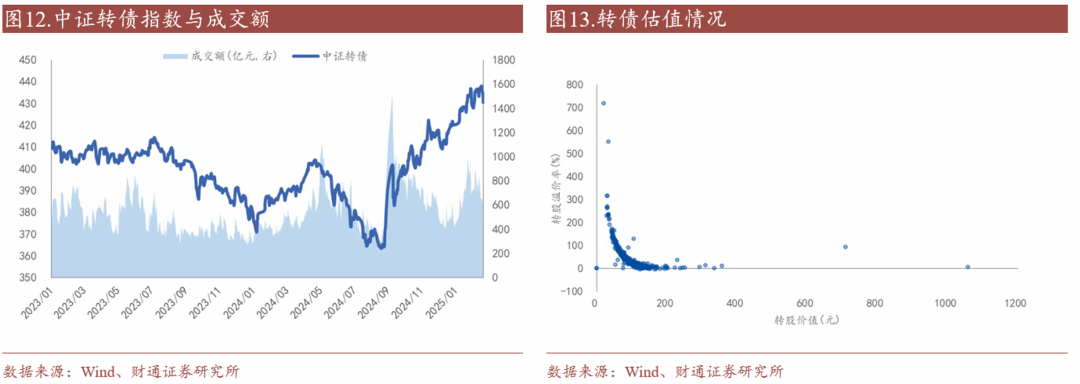

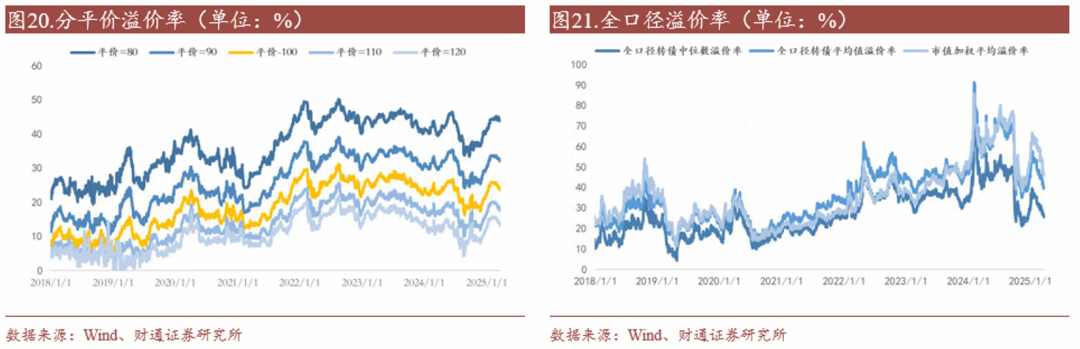

轉債估值破位,隱波下行+長債利率上行為主要原因。截至2025年3月21日,轉債市場百元溢價率跌破24%至23.62%,為春節后首次。從轉債估值拆分來看,相比本輪轉債估值高點2月25日,隱含波動率中位數從31.46%下降至27.74%,對百元溢價率的壓制在1.8pct左右;轉債債底受長端利率下行影響從105.02元下跌至104.72元,對百元溢價率壓制在0.3pct左右。

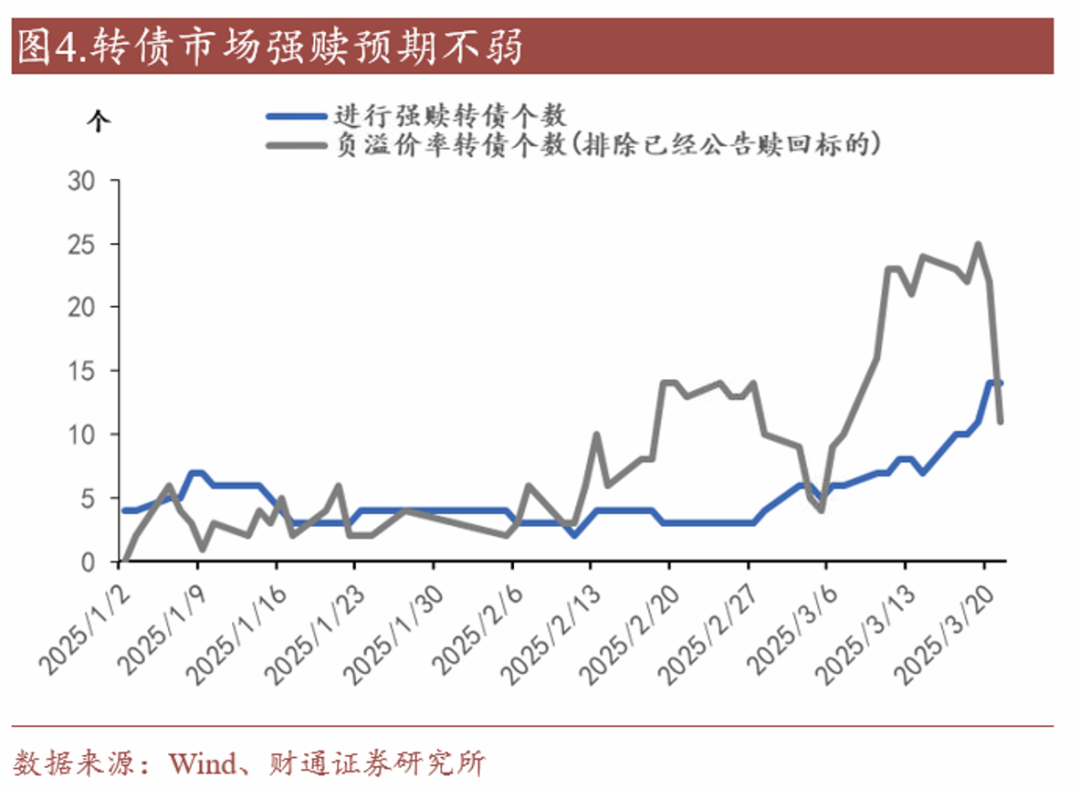

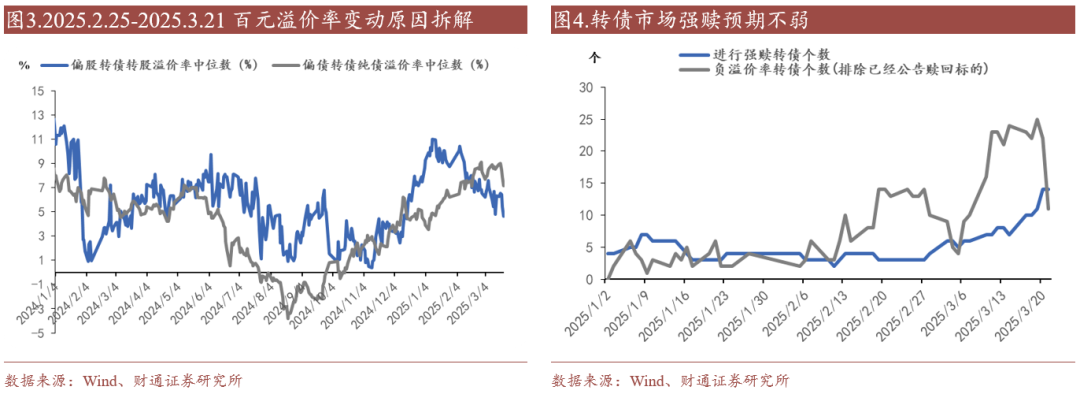

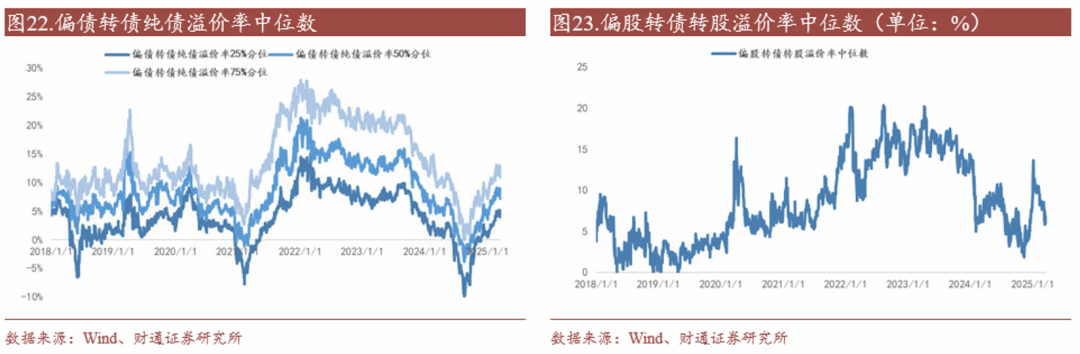

橫向來看,偏股轉債估值下行幅度高于偏債轉債。截至2025年3月21日,轉債市場偏股轉債轉股溢價率中位數4.64%,較2025年高點下跌超6pct;相比之下偏債轉債純債溢價率中位數7.17%,較春節以來高點跌1.91pct。除了權益市場預期調整外,強贖預期提升也是推動偏股轉債估值下行的主要因素。2025年3月19日負轉股溢價率轉債達到25只,至3月21日共有14只轉債處于強贖狀態,均為2025年以來最高水平。

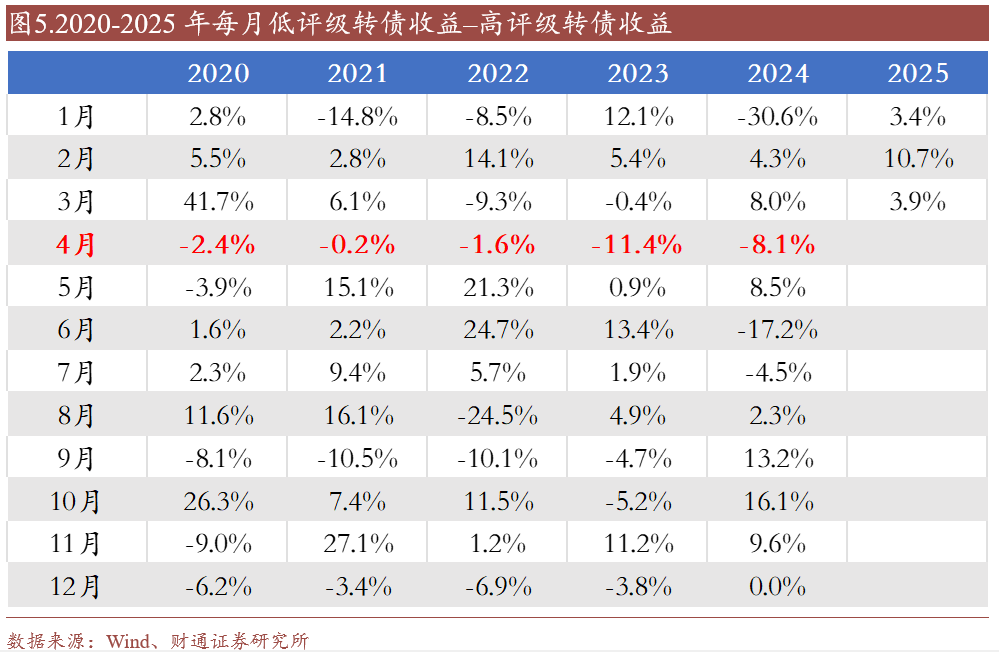

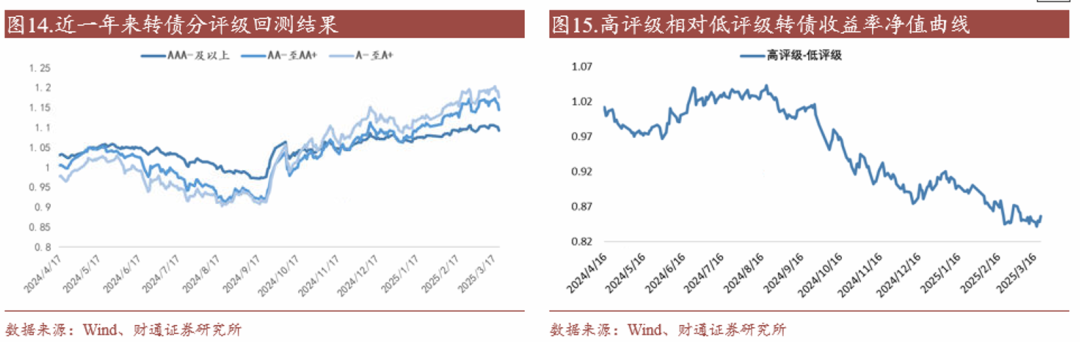

臨近年報期,質量或成為市場更關注的內容,高評級轉債的勝率或提升。從歷史來看,2020年以來,每年4月高評級轉債相對低評級轉債的勝率是100%。我們在2月20日報告《轉債高估值或將持續》中提到,全A24年業績快報中業績續虧標的數量為近5年以來新高, 2025年以來公布的評級關注公告為近五年以來同期數量最多。結合前期春躁下轉債估值+正股估值均已處于不低水平,今年年報季風格切換概率或不弱。我們建議后市更多關注高評級+基本面穩健標的。

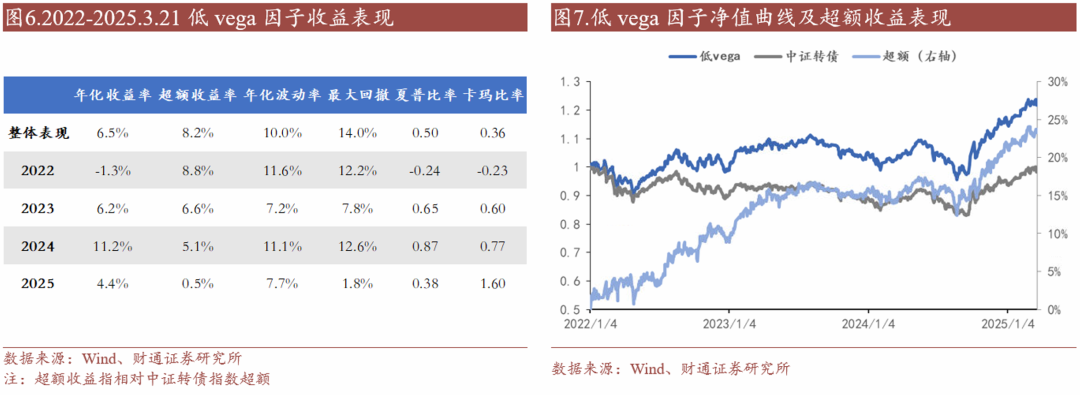

從量化角度看,我們持續建議關注低vega因子的超額機會。截至2025年3月21日,低vega因子收益率4.4%,相對中證轉債指數超額0.5pct左右,小額低vega因子收益率5.5%,相對中證轉債指數超額1.7pct左右。關注估值高位承壓環境下低vega因子的持續超額表現。

報告核心圖表(點擊可查看大圖,完整圖表詳見正文)

風險提示:歷史統計規律失效風險;宏觀經濟變化超預期風險;超預期信用事件風險。

報告目錄

01

可轉債市場點評

轉債估值破位,隱波下行+長債利率上行為主要原因。截至2025年3月21日,轉債市場百元溢價率跌破24%至23.62%,為春節后首次。從轉債估值拆分來看,相比本輪轉債估值高點2月25日,隱含波動率中位數從31.46%下降至27.74%,對百元溢價率的壓制在1.8pct左右;轉債債底受長端利率下行影響從105.02元下跌至104.72元,對百元溢價率壓制在0.3pct左右。

橫向來看,偏股轉債估值下行幅度高于偏債轉債。截至2025年3月21日,轉債市場偏股轉債轉股溢價率中位數4.64%,較2025年高點下跌超6pct;相比之下偏債轉債純債溢價率中位數7.17%,較春節以來高點跌1.91pct。除了權益市場預期調整外,強贖預期提升也是推動偏股轉債估值下行的主要因素。2025年3月19日負轉股溢價率轉債達到25只,至3月21日共有14只轉債處于強贖狀態,均為2025年以來最高水平。

臨近年報期,質量或成為市場更關注的內容,高評級轉債的勝率或提升。從歷史來看,2020年以來,每年4月高評級轉債相對低評級轉債的勝率均是100%。我們在2月20日報告《轉債高估值或將持續》中提到,全A24年業績快報中業績續虧標的數量為近5年以來新高, 2025年以來公布的評級關注公告為近五年以來同期數量最多。結合前期春躁下轉債估值+正股估值均已處于不低水平,今年年報季風格切換概率或不弱。我們建議后市更多關注高評級+基本面穩健標的。

從量化角度看,我們持續建議關注低vega因子的超額機會。截至2025年3月21日,低vega因子收益率4.4%,相對中證轉債指數超額0.5pct左右,小額低vega因子收益率5.5%,相對中證轉債指數超額1.7pct左右。關注估值高位承壓環境下低vega因子的持續超額表現。

02

市場一周走勢

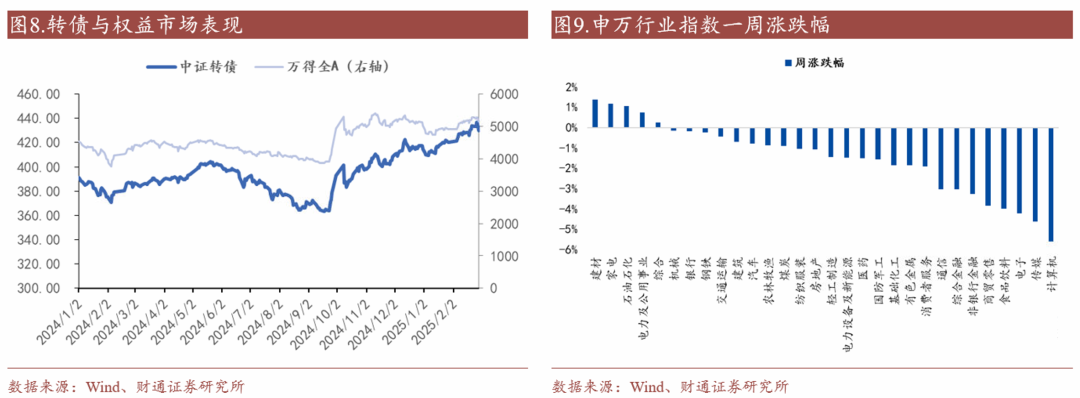

截至周五收盤,上證指數收于3364.83點,一周下跌1.60%;中證轉債收于430.48點,一周下跌1.37%。從股市行業表現情況看,多數行業下跌,漲幅前三行業為建材(1.38%)、家電(1.18%)和石油石化(1.05%),跌幅前三行業為計算機(-5.61%)、傳媒(-4.64%)和電子(-4.22%)。

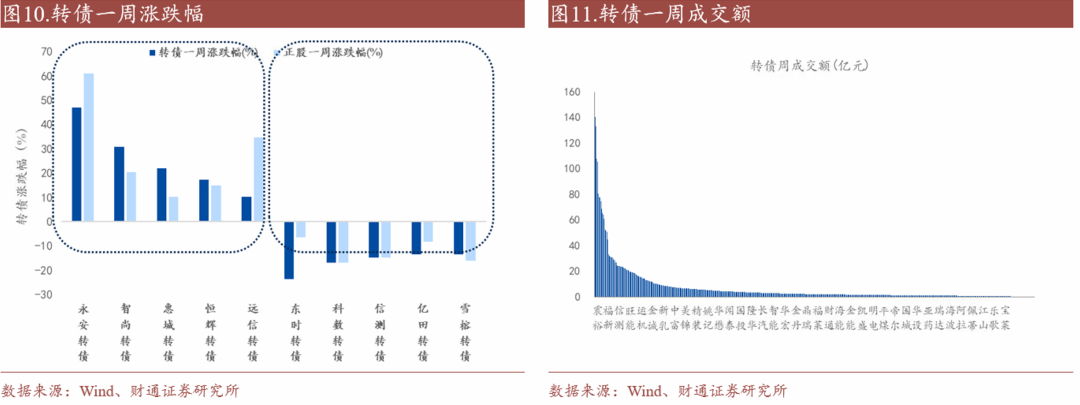

本周無新增轉債上市。兩市合計58只轉債上漲,占比12%,漲跌幅居前五的為永安轉債(47.05%)、智尚轉債(30.80%)、惠城轉債(22.01%)、恒輝轉債(17.22%)、遠信轉債(10.36%),漲跌幅居后五的為東時轉債(-23.59%)、科數轉債(-16.78%)、信測轉債(-14.74%)、億田轉債(-13.40%)、雪榕轉債(-13.36%);從相對估值的角度來看,219只轉債轉股溢價率抬升,占比45%,估值變動居前五的為英科轉債(97.10%)、天奈轉債(28.88%)、瑞科轉債(25.07%)、共同轉債(17.58%)、芳源轉債(17.11%),估值變動居后五的為東時轉債(-150.14%)、福22轉債(-147.68%)、天創轉債(-49.55%)、天能轉債(-42.00%)、錦雞轉債(-30.94%)。

03

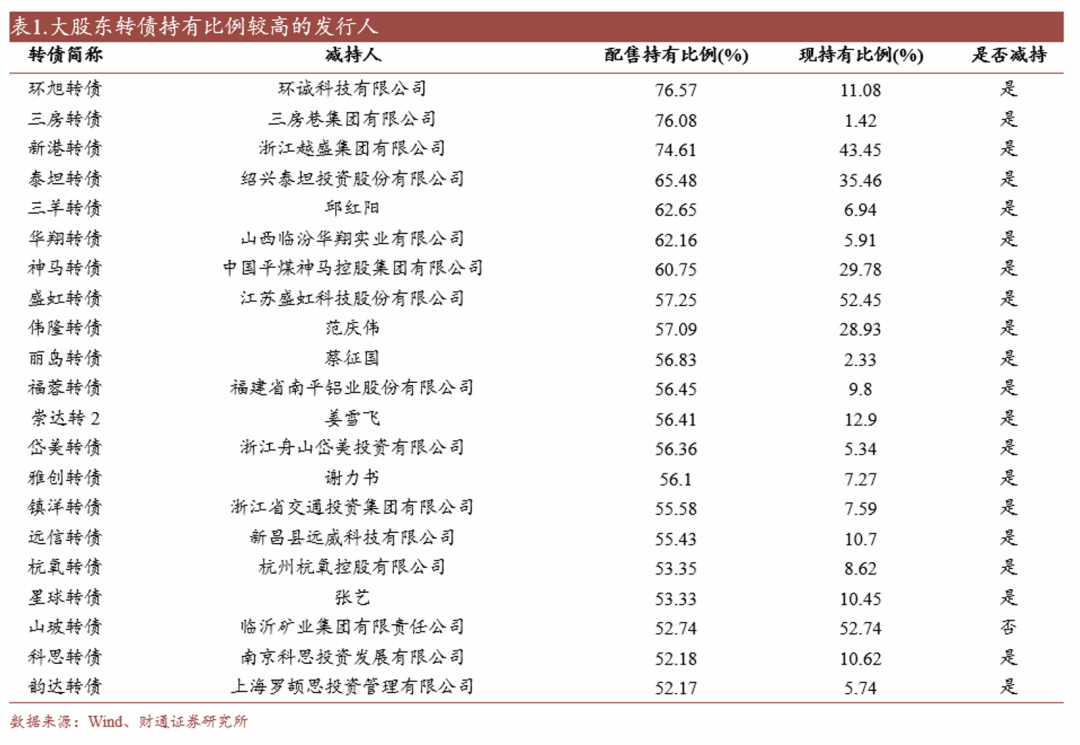

重要股東轉債減持情況

上周發布轉債減持公告的公司:翔鷺、奧銳、偉隆。

04

轉債發行進展

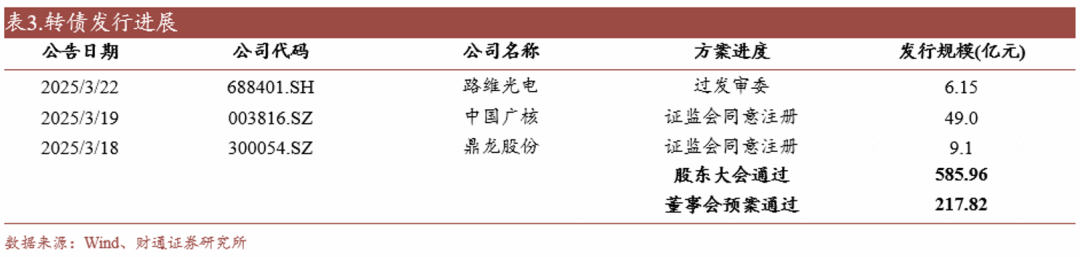

一級市場審批節奏加快:路維光電(6.15億元,下同)過發審委。中國廣核(49.00)、鼎龍股份(9.10)證監會同意注冊。億緯轉債(50.00)、正帆轉債(10.41)、志邦轉債(6.70)發行

05

私募EB項目更新

本周無私募EB項目進度更新。

06

風格&策略:高評級偏債風格延續

以下策略我們均采用月末調倉的方式進行回測,并剔除A-以下評級,已經公告強贖標的。

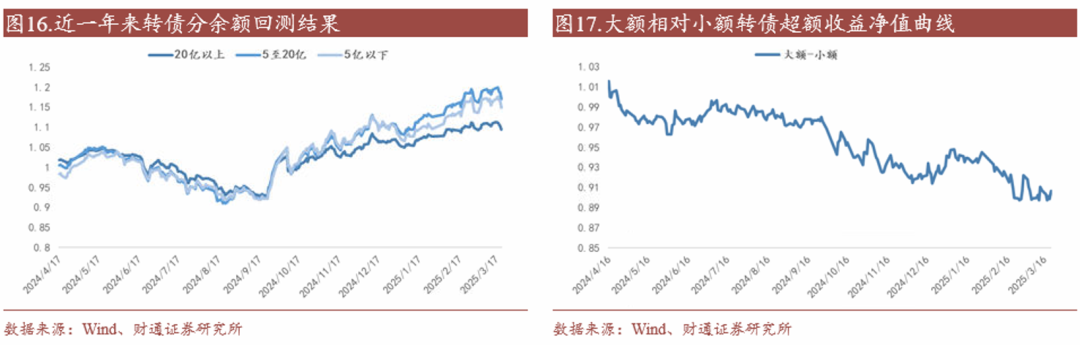

本周轉債市場偏債高評級風格延續。截至本周最后一個交易日,高評級轉債相對低評級轉債超額收益0.57%,大額轉債相對小額轉債超額收益-0.06%,偏股轉債相對偏債轉債超額收益-1.72%。

07

一周轉債估值表現:轉債估值小幅下跌

本周轉債市場百元溢價率小幅下跌。截至本周最后一個交易日,轉債市場百元溢價率收于23.62%,較前周下跌0.77%,處于近半年以來63%歷史分位,近一年以來60.1%歷史分位。同期全口徑轉債轉股溢價率中位數下降0.49pct至26.15%,市值加權轉股溢價率(剔除銀行)下降1.27pct至46.23%。

偏股轉債方面,偏股轉債轉股溢價率中位數收于6%,較前周最后一個交易日下跌0.68pct,處于近半年以來45.3%歷史分位。偏債轉債方面,偏債轉債純債溢價率中位數收7.17%,較前周下降1.51pct,處于近半年以來76.4%歷史分位。

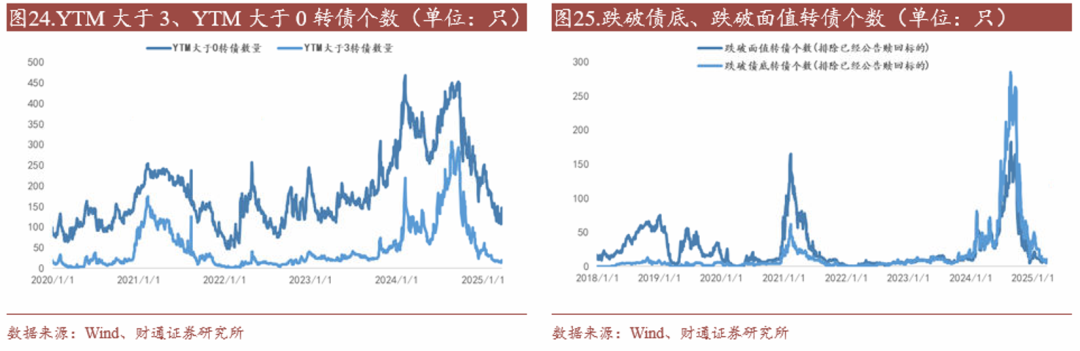

極端定價方面,截至本周最后一個交易日,轉債市場跌破面值轉債個數7只,跌破債底轉債個數11只,YTM大于3轉債個數20只,其數量分別處于2016年以來27.8%、62.3%、31.8%歷史分位。

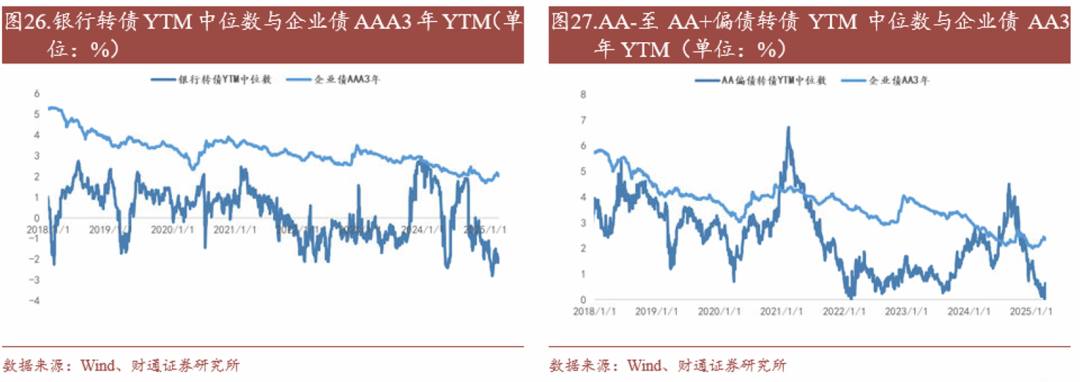

YTM方面,銀行轉債YTM中位數-1.93%,低于3年企業債AAA到期收益率3.96pct;AA-至AA+偏債轉債YTM中位數0.64%,低于3年企業債AA到期收益率1.7pct。

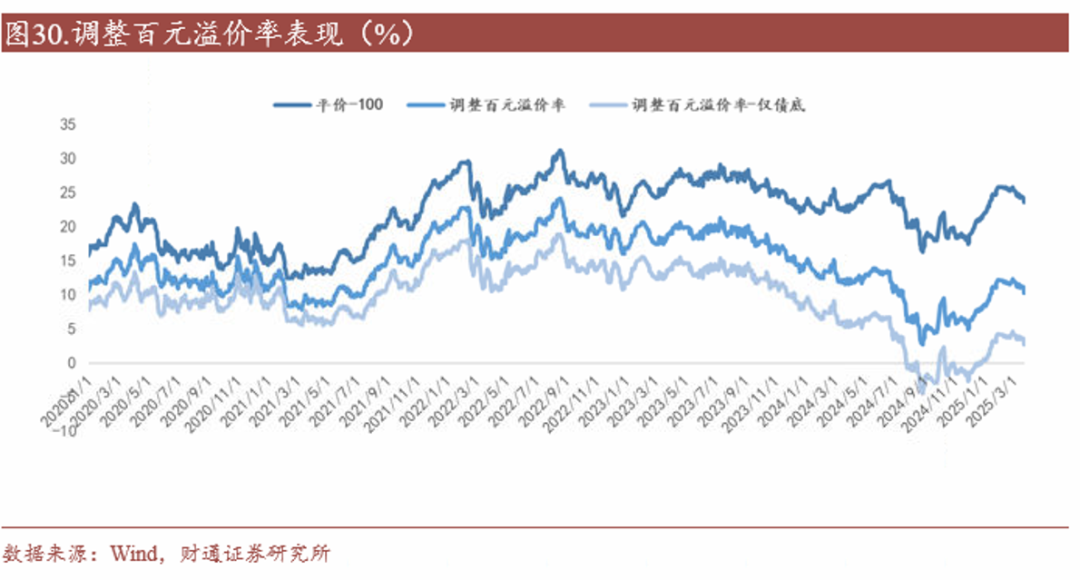

調整百元溢價率下跌。剔除債性、剩余期限等因素影響的調整百元溢價率水平10.3%,處于近半年以來的62.6%歷史分位,2018年以來33.7%歷史分位,僅考慮債底的調整百元溢價率處于近半年以來62.6%歷史分位,2018年以來8.7%歷史分位。

風險提示

1、歷史統計規律失效風險:由于數據收集的局限性、統計方法的差異、信息披露的不完整性或更新延遲,可能導致部分分析結果存在偏差,進而導致歷史統計規律失效。

2、宏觀經濟變化超預期風險:宏觀經濟環境和財政政策是影響資本市場的關鍵因素。如果宏觀環境出現超預期的變化,如經濟增長放緩、通貨膨脹率波動或外部經濟沖擊等,可能會對轉債市場表現形成沖擊。

3、超預期信用事件風險:轉債具有信用債屬性,若轉債發行人出現信用輿情事件,可能會對轉債市場形成沖擊。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)