來源:華爾街見聞

作者:高智謀

德銀:日本央行的“無為而治”,可以被歸咎于“善意的忽視”;法興:日元觸底前,可能會出現最后的、急劇的下跌。

在連續失守多個重要關口后,周六日元繼續“自由落體”。截至發稿,美元兌日元盤中突破158關口,逼近158.3一線,不斷刷新34年新低。

近期,日本央行一系列“無為而治”的行為,很是讓交易員們感到“哭笑不得”。在發布了一份史上最簡短的聲明后,他們就......沒影了——

如同一個“局外人”一般,冷眼旁觀日元自由墜落,絲毫沒有提振日元的舉動,仿佛不介意走上津巴布韋的老路。

如此“躺平”的行徑,讓那些還持有日元的投資者們膽戰心驚、度日如年,大家都在猜測,接下來,還會發生什么?日元會不會徹底崩盤?

接下來,我們將分享兩篇外資大行關于日元的最新觀點,其中一篇來自德意志銀行的 Geroge Saravelos,另一篇來自法國興業銀行的 Kit Juckes。

德銀:日本央行的“無為而治”,可以被歸咎于“善意的忽視”

德意志銀行的 Geroge Saravelos 認為,日本銀行的無作為,可以被歸咎于一種“善意的忽視”。

他表示,日元的走弱對日本并非壞事,旅游業蓬勃發展,日經指數利潤率上升,出口商競爭力增強。而且,日本并沒有通脹問題,核心消費者價格指數約為2%,近幾個月一直在下降。此外,負實際利率對于整合政府資產負債表來說,具有很大的吸引力。

至于讓日元走強,Saravelos認為,日本人需要解除他們的套利交易。為了使這一點更有意義,日本銀行需要加快步伐,像其他中央銀行在疫情后所做的那樣加息。如果日本銀行的通脹預測在其預測時間段內遠超2%,這將是改變政策反應的最明顯信號。

接下來,讓我們具體看看德意志銀行的外匯策略師,是如何將日本銀行的無作為簡單歸咎于“善意的忽視”:

論崩盤

日元今天再次跌至歷史新低,這是日本銀行會議后的情況。我們認為這種情況是合理的,也標志著市場終于意識到日本正對日元實行一種善意的忽視政策。

長期以來,我們一直認為,外匯干預是沒有可信度的。從可信度的角度來看,財政部長昨晚的表態總體來說是積極

如果市場變得混亂,外匯干預的可能性不可完全排除,但值得注意的是,日央行行長在今天的新聞發布會上淡化了日元的重要性,并表示沒有加息的緊迫性。

在此背景下,我們將從以下幾點描述當前日元崩盤的情況:

1.對日本來說,日元疲軟并不是那么糟糕。

旅游業蓬勃發展,日經指數利潤率上升,出口商競爭力增強。確實,進口商品成本上升。但是,增長情況良好,政府正在通過補貼幫助抵消部分成本,而且核心通脹并未加速。更重要的是,日本憑借其正凈國際投資頭寸,擁有大量外國資產。

因此,日元走弱帶來了外國債券和股票的巨額資本收益,最直觀的例子是,政府養老金基金(GPIF)在過去兩年的利潤超過了前二十年的總和。

2.日本并沒有通脹問題。

日本的核心CPI約為2%,近幾個月一直在下降。排除一次性影響,昨晚公布的東京消費者價格指數為1.7%。

的確,通脹可能會因匯率走弱和工資增長而再次加速。但是,與美聯儲和歐洲央行的后疫情加息周期相比,通脹的起點完全不同。

因此,通脹帶來的壓力較小,加息的緊迫性也較低。最明顯的證據是,日本消費者信心接近周期性高點。

3.負實際利率非常有利。

對于整合政府資產負債表來說,維持負實際利率非常有吸引力。正如我們去年所證明的,這通過2000萬億美元的套利交易創造了財政空間,同時為日本富裕的選民群體創造了資產收益。

這促進了我們過去一年一直強調的國內資本外流,這是日元走弱的一個關鍵因素,也使日本的廣義基本收支成為全球最弱之一。削弱日元的不是投機者,而是日本人自己。

Saravelos 補充稱,最重要的是,要讓日元走強,日本人需要解除他們的套利交易。但為了讓這一點有意義,日本銀行需要加快步伐,像其他中央銀行在疫情后所做的那樣加息。

時間會告訴我們,日本銀行是否行動太慢,是否在制造政策失誤。如果日本銀行的通脹預測在其預測時間段內遠超2%,這將是改變政策反應的最明顯信號。但目前尚未出現這種情況,日本人正在享受這一過程。

法興:日元觸底前,可能會出現最后的、急劇的下跌

法國興業銀行外匯策略師Kit Juckes的觀點則更具操作性。

他認為,日元的下跌已變得無序,這表明在觸底前可能會出現最后的急劇下跌。

他補充稱,未來幾個季度美元/日元的收益差距將大幅縮小。然而,目前美國收益率正在上升,而日本收益率仍然受到非常低的短期利率的支撐,這些低短期利率為做空日元交易提供了正向收益,使杠桿交易社區在過去幾個月保持樂觀。

具體如下:

日元的下跌已變得無序,這表明在觸底前可能會出現最后的、可能急劇的下跌。

正如普遍預期的那樣,日本銀行在今天的政策會議上沒有改變利率,盡管他們確實將通脹預測上調了。對2025/26財年的預測顯示,核心通脹率(不包括食品和能源)為2.1%,實際GDP增長為1%。

日本,和大多數國家一樣,長期來看,債券收益率往往高于名義GDP增長。在此基礎上,未來幾個季度美元/日元的收益差距將大幅縮小。

然而,目前美國收益率正在上升,而日本收益率仍然受到非常低的短期利率的支撐。這些低短期利率為做空日元交易提供了正向收益,使杠桿交易社區在過去幾個月保持樂觀。

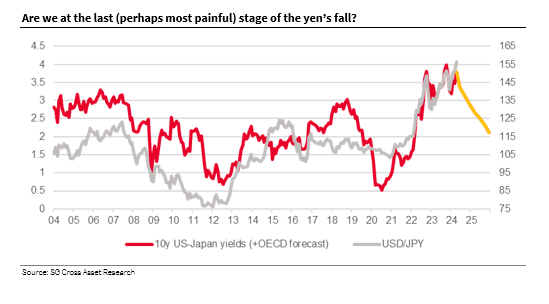

圖表顯示了過去20年美元/日元匯率與美日收益差額的關系,利用經濟合作與發展組織(OECD)對收益的預測將收益圖表延伸。

這些只是預測,但它們相當好地框定了問題,特別是考慮到日元目前被低估的程度,無論從任何基本的長期估值來看。

如果美元/日元的購買力平價現在在90中期水平,即使經過美國的例外論和日本化調整后公允價值仍然約為110。只要收益差距較大且不斷擴大,美元/日元仍然面臨上行壓力,最終會回到110左右。

這里的風險在于,除非日本的決策者采取更加積極的行動(進行干預和貨幣政策),否則美元/日元的上漲勢頭可能以過度飆升告終。

風險提示及免責條款

風險提示及免責條款市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

責任編輯:尉旖涵

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)