紐約聯儲的數據顯示,越來越多的美國消費者表示他們之所以不尋求貸款是因為預計在信貸環境收緊的情況下會被拒絕。

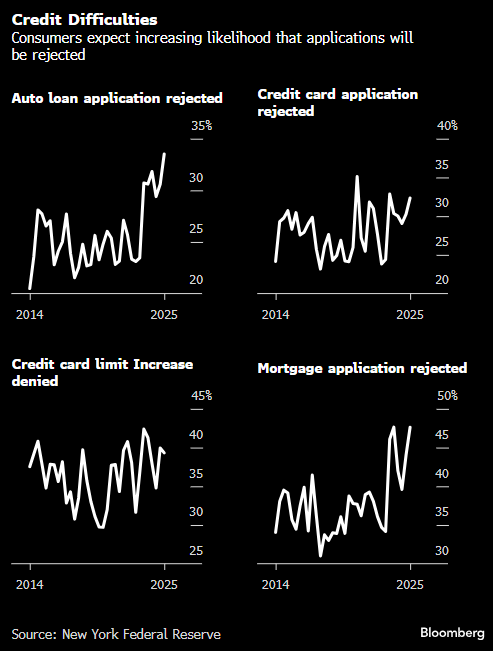

紐約聯儲最新的消費者預期調查顯示,那些有借貸需求但因不指望獲批而沒有申請的“氣餒的借款者”(discouraged borrower)比例升至8.5%。這是自2013年這項研究開始以來的最高水平。

從銀行卡到買房買車的擔保貸款,不同形式信貸被拒絕的可能性都被視為呈上升趨勢。大約三分之一的汽車貸款申請人預計會被拒絕,這是自該系列調查開始以來的最高比例,而近一半的受訪者在2月的調查中表示,一年后將更難獲得信貸。

這些數據進一步說明許多美國人的財務狀況日益脆弱,就業市場降溫導致薪資增長放緩,而高昂的借貸成本加大了支付賬單的難度。按疫情前的標準來看,拖欠率仍然較低,但大多數類別的拖欠率都在小幅上升,銀行也開始變得謹慎。

推薦閱讀:美國消費者債務逾期率觸及近五年高點 高利率加劇還債壓力

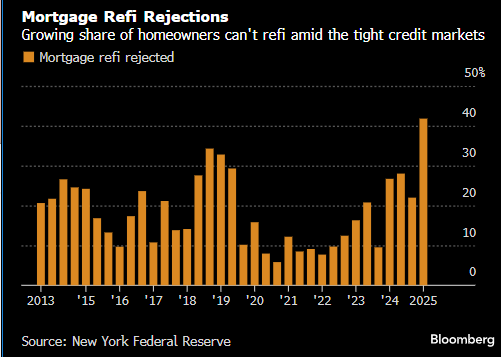

根據2月的調查,超過四成的美國房主的抵押貸款再融資申請被拒絕,較2023年10月增加三倍。

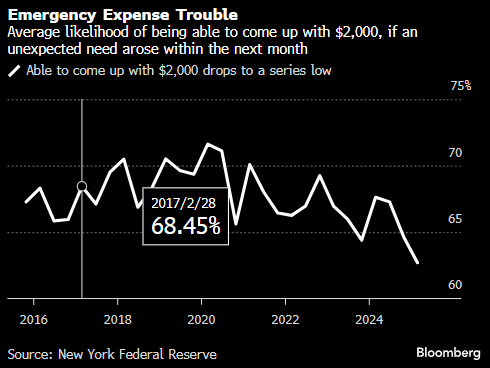

與此同時,紐約聯儲的調查還顯示,在意外需要時可以拿出2,000美元的消費者比例下降至63%,創下歷史新低。

海量資訊、精準解讀,盡在新浪財經APP

責任編輯:丁文武

VIP課程推薦

加載中...

APP專享直播

熱門推薦

收起

新浪財經公眾號

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)