來源:資本深潛號

作者 | 資文

編輯 | 袁暢

銀行板塊在近期的快速上漲,甚至連行業內人士也不太了解其背后的原因。

但這就是事實,浦發銀行、上海銀行、江蘇銀行、農業銀行、工商銀行、成都銀行、建設銀行、中國銀行等一批銀行紛紛創下A股上市以來最高點。

以工商銀行為例,該行最新復權價格超過7.2元,妥妥的超過了當年上證指數6000點時的高峰股價(下圖)。

這還只是近期銀行股飆升的一個縮影。

由WIND編制的A股銀行指數(涵蓋了A股42家上市銀行)于近日創下歷史新高,且A股銀行板塊總市值盤中突破10萬億元大關。

在經歷了漫長的被“質疑”、被“低估”、被“漠視”之后,銀行股似乎真的開始進入一輪前所未有的“價值發現之旅”。

而對于A股市場而言,這樣十萬億級的大行業的“估值中樞”的調整,必將是一件牽涉巨大、茲事體大的事情。

01

“鐵樹”開花

2025年5月14日,A股市場內的銀行股板塊迎來里程碑時刻——板塊總市值突破10萬億元,創下歷史新高(下圖)。

這一數字不僅昭示了近年銀行業在國民經濟中核心地位進一步鞏固,更折射出多股市場合力之下,銀行股為代表的“大金融板塊”正面臨前所未有的“重估契機”。

以代表性的工商銀行為例,2016年10月上市的該股,今年恰好進入第20個自然年。

過去近20年里,工行從2016年的最低價上漲了7.16倍(即增長為最低價的8.16倍)

如果粗略的把工行的20年行情劃分為三次翻倍行情的話(不考慮6000點超級波動行情)。

大約是,前九年(2014年末前)翻了第一番;

又八年(2022年末前)翻了第二番;

接著三年內,翻了第三番。

部分銀行股在悄然間,已默默實現了“價格發現”。

02

政策“紅利效應”

從市場角度看,銀行股的“重估”恰好一定程度上符合當下的經濟發展時代。

有觀點認為,銀行股本輪的估值快速修復始于2023年的政策轉向。

一方面,隨著房地產行業風險逐步“出清”,政策層面通過“三個不低于”定向輸血房企、保障房收儲置換隱性債務等舉措,顯著改善了銀行資產質量預期。

另一方面,2025年“新國九條”的出臺,對投資者回報的重視被提到了空間高度。各項規定紛紛倡導和強調上市公司分紅與股東回報,后者亦與銀行股高股息特性高度契合。

其三,《保險資金運用管理辦法》修訂后,保險投資權益類資產的風險因子放寬,并可以使用OCI等模式對長期持有的權益資產進行成本計價,后者推動險資對銀行股的配置需求激增,僅2025年上半年,保險業內至少已有5次舉牌銀行股的記錄。

03

“穩定市場預期”的抓手

另一個不得不提的情況是,近年以匯金為代表的類“平準基金”的積極入市,穩定市場預期的操作。

后者大概導致至少10000億元的新增申購,投向以滬深300指數ETF為代表的各類寬基ETF中。

而眾所周知的是,銀行為代表的大金融板塊,在寬基中占比很大。

以業內最大的指數基金華泰柏瑞滬深300ETF(510300)為例,該基金近年1季度末持有各類金融股818億元,占基金組合的24%。

也就是說,每4元錢新增申購,就有1元錢要投向大金融。

04

公募“新考核機制”不可忽視

另一個潛在的巨大影響因素,是公募基金考核機制的改革。

根據最新發布的“推動公募基金高質量發展行動方案”中要求的,未來主動權益類基金的考核將高度綁定“長期基準表現”。

這意味著,以往幾乎完全不顧“基準”指數的投資風格很可能遭到打擊,越來越多的基金經理開始重視其凈值與基準的對比。

后者,很有可能推動基金經理重視對金融股和銀行股的投資。

以常見的滬深300指數為例,最新一季度末,大金融股權重占比為24%,長期低配銀行股的數萬億主動權益基金,或有可能“重新重視”金融股。

05

公募配置過“冷”

那么公募基金對銀行股的配置究竟有多少欠賬呢?

華福證券研報指出:從個股維度看,主動偏股型公募基金對絕大多數銀行股目前都處于低配狀態。

數據顯示:2024年末主動偏股型公募基金對A股上市銀行的配置僅占其持倉市值的2.97%,遠低于銀行在以滬深300為代表的業績比較基準中的權重。

開源證券則給出今年以來的“配置不足”數據:截至今年3月末,主動權益持倉銀行股比例3.75%,相較滬深300低配約10個百分點。

華泰證券還指出了重點欠配的方向:主動權益基金深度欠配銀行板塊,國股行尤其突出。

其中,主動偏股型公募基金重倉銀行板塊占比3.8%,較滬深300、中證800指數中13.7%、9.7%的權重明顯低配。

這家賣方團隊測算指出:招行、興業、工行、交行、農行、浦發等滬深300成分股,主動權益基金對此持倉偏離度均在0.5%以上,對應欠配資金達到80-210億元。

長江證券最新認為:在銀行板塊系統性修復估值的進程中,預計資金面對紅利資產的追逐,以及指數權重的因素,將共同推動相關銀行股上漲。

06

私募低配“旗鼓相當”

資事堂注意到:主動選股的股票私募對銀行也處于低配狀態。

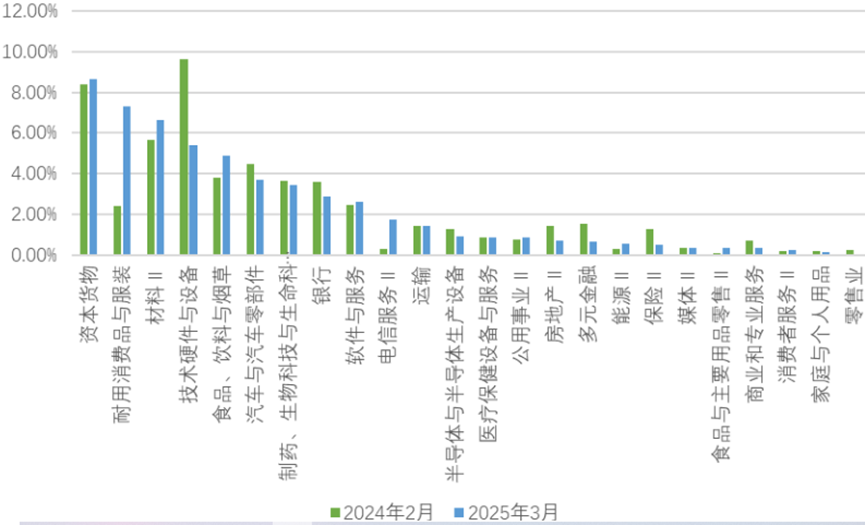

華潤信托的統計顯示,截至2025年3月末,百億規模股票私募重點配置的五大行業依次為資本貨物、消費品、材料、技術設備、食品飲料。銀行板塊則排在第八位,對應比例不及3%,低于2024年同期。

上文曾提及,主動偏股公募產品重倉銀行板塊的比例為3.8%,微微領先于私募同行。

07

私募明星多數“不愛銀行”

縱觀中國基金經理群體,不乏多位明星基金經理曾因重倉銀行而成名,但如今的投資重點早已轉移。

公募基金經理中,曾在興全基金擔綱主力的董承非在早年投資生涯中,曾因前瞻重倉銀行股而備受好評。但最新他管理的私募產品的配置已經移向了半導體。

國內價值型基金經理中,能夠給與銀行股一定權重的基金經理也不多,歷史上偏好銀行股的丘棟榮等也早早的退出了公募一線。

目前國內基金經理中,似乎只有廣發基金的王明旭等少數基金經理常年對銀行股有一定配置。基季報顯示,王明旭管理的廣發內需常年保持了30個點左右的銀行股配置。

私募行業內,常年對銀行股始終保持明確配置的私募基金經理較少,主要以少數派投資周良、高毅資產邱國鷺為代表。

其中,周良在今年初路演時透露:今年大盤藍籌股是一個配置方向,市場無風險收益率快速下行的過程中,投資價值凸顯。包含了銀行、家電、汽車等投資價值凸顯。

私募機構中,更不乏明確表示“拋棄”銀行股配置的基金經理。半夏投資李蓓就是一例。

她在5月份發文指出:鑒于相關因素,當前持有銀行股風險大于收益,過去一年多半夏投資持有超10%銀行股,近期已減倉大部分,后續擇機減至0。

銀行股的強勢表現能否持續尚待觀察,但公募基金為代表的機構重視基準,重新認識金融股的配置價值的過程,或許已不可避免的展開了。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)