炒股就看金麒麟分析師研報,權威,專業(yè),及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:IPO再融資組/鄭權

近日,國信證券更新了收購萬和證券的報告書,補充并更新了相關內容。

根據收購報告書,國信證券擬以發(fā)行股份的方式收購萬和證券96.08%的股份,交易對價為51.92億元。值得一提的是,無論是收益法評估結果還是資產基礎法評估結論,萬和證券的評估值都在54億元左右,讓投資者看上去很合理。

但實際上,54億元估值對應萬和證券2024年凈利潤的市盈率高達84倍,遠超行業(yè)均值。并且,收益法評估值的結論被質疑高估,因為預測數據與萬和證券歷史數據嚴重不匹配。比如預測的萬和證券2025-2027年三年的凈利潤之和,竟超過了萬和證券2005-2024年二十年的總和。作為小型券商的萬和證券業(yè)績波動本來就很大,但業(yè)績預測卻連年大幅提升。分業(yè)務看,投行業(yè)務的業(yè)績預測更難兌現(xiàn),因為預測的2025-2029年每年的投行收入都創(chuàng)歷史新高,可萬和證券目前儲備的股權投行項目為0。

萬和證券未來三年凈利潤預測值竟超過去20年盈利之和 預測每年投行收入都創(chuàng)歷史新高

收購報告書顯示,以2024年6月30日為評估基準日,資產基礎法評估結論下,萬和證券的評估值為54.04億元,增值率為0.47%;收益法評估結論下,萬和證券的評估值為53.87億元,增值率為0.15%。評估機構是中聯(lián)資產評估集團有限公司(下稱“中聯(lián)評估”),國信證券選擇了資產基礎法評估結果作為本次評估結論。

從評估報告給出的數據看,收益法和資產基礎法給出的估值相差無幾,都在54億元左右,并且增值率不高,看似很合理。

然而,收益法評估值的結論被質疑偏高,主要是其業(yè)績預測給出的結論與萬和證券歷史上的表現(xiàn)不太匹配。

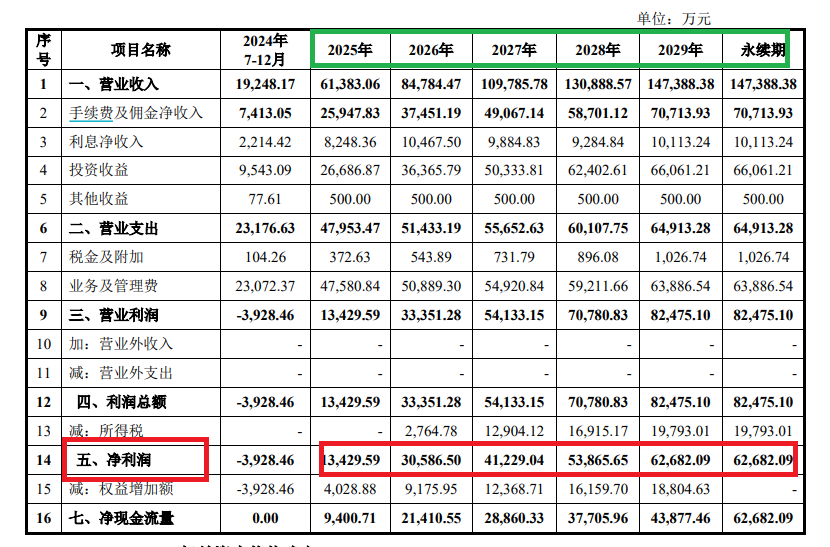

收購報告書顯示,評估報告預測萬和證券2025-2029年的凈利潤分別為13,429.59 萬元、30,586.5萬元、 41,229.04萬元、 53,865.65萬元和62,682.09萬元,一年一個新臺階,從2027年開始都超過萬和證券歷史上的最高值。

來源:收購報告

來源:收購報告其中,預測萬和證券2025-2027年的凈利潤之和為8.52億元。但wind數據顯示,萬和證券2005-2024年的歸母凈利潤分別為-0.16億元、0.02億元、0.59億元、0.21億元、0.36 億元、0.2億元、-0.13億元、-0.22億元、0.01億元、0.24億元、1億元、0.64億元、0.3億元、0.87億元、1.26億元、0.75億元、3.43億元、-2.15億元、0.59億元、0.64億元,20年合計8.45億元。

換言之,評估報告預測萬和證券未來三年的凈利潤,超過過去20年的盈利之和,是否高估有待商榷。

并且,萬和證券作為中小券商,因為業(yè)務結構和資產規(guī)模等因素影響,業(yè)績波動本來就很大,比如公司2021年盈利3.43億元創(chuàng)歷史新高后,2022年就巨虧。可中聯(lián)評估的業(yè)績預測卻是一年比一年高,并且2027年之后都創(chuàng)歷史新高。

細分業(yè)務看,中聯(lián)評估預測萬和證券2025-2029年的投行收入分別為9,109.1萬元、13,390.01萬元、 16,879.01萬元、18,027.96萬元、23,179.36萬元,2026-2029年的增幅分別為47.00%、26.06%、6.81%、28.57%。

來源:收購報告

來源:收購報告然而自萬和證券2016年獲得保薦資格后,2016-2024年的投資銀行業(yè)務手續(xù)費凈收入分別為0.05億元、0.21億元、0.26億元、0.21億元、0.55億元、0.57億元、0.42億元、0.79億元、0.27億元,沒有一年超過0.8億元,然而評估報告預測的每年投行收入都創(chuàng)歷史新高,而且每年都增長,平均每年增幅超20%。

暫且不論評估報告預測的連年創(chuàng)新高的投行收入與歷史數據嚴重不匹配,萬和證券目前儲備的股權投行項目以及行業(yè)競爭格局也難以支撐預測數據。

注:萬和證券股權投行項目情況 來源:wind

注:萬和證券股權投行項目情況 來源:windwind顯示,目前萬和證券儲備的股權投行項目(包含IPO、定增、配股、可轉債等)為0(以交易所受理為標準),未來股權承銷保薦收入難有突破。并且,股權投行項目基本上集中在大中型投行,小投行未來的生存空間十分有限。然而,評估報告卻預測2025年的股票承銷收入高達3000萬元,試問沒有股權投行儲備項目如何產生收入?

并且,萬和證券歷史上保薦的6家IPO項目,有5家問題IPO項目終止且被監(jiān)管部門發(fā)現(xiàn)問題,撤否率及“帶病闖關”的比例高達83%,詳見《萬和證券“炒股”水平不行連虧兩年半 “帶病”保薦 IPO項目占比83% 巧用評估方法為關聯(lián)并購規(guī)避業(yè)績承諾?》等文章。

盡管萬和證券還有債權投行項目及財務顧問等其他類別投向項目,但這些項目的單筆費用率及費用遠遠不及IPO業(yè)務等股權投行項目,而公司作為小投行承銷的債權投行項目數量也相對有限,未來能否實現(xiàn)投行收入的增長要打上大大的問號。

收購市盈率遠超上市券商均值

萬和證券收益法估值高不高,還有一個評價維度——市盈率。2024年,萬和證券歸母凈利潤為0.64億元,53.87億元估值對應的市盈率為84倍,遠遠超過49家上市券商市盈率均值。

wind顯示,49家A股上市券商2024年末的市盈率(LPR)均值為51.39倍。

盡管國信證券采用的是資產基礎法評估結論,但兩者估值相差無幾,因此估值是否偏高有待商榷。并且,有觀點認為國信證券采用資產基礎法評估結論,可以規(guī)避業(yè)績承諾的強制要求。

根據《上市公司重大資產重組管理辦法》第三十五條的規(guī)定,在重大資產重組或發(fā)行股份購買資產中,同時滿足下列兩個條件,交易對方需要作出業(yè)績承諾:(1)采取收益現(xiàn)值法、假設開發(fā)法等基于未來收益預期的方法對擬購買資產進行評估或者估值并作為定價參考依據的;(2)上市公司向控股股東、實際控制人或者其控制的關聯(lián)人購買資產,或上市公司向控股股東、實際控制人或者其控制的關聯(lián)人之外的特定對象購買資產且導致控制權發(fā)生變更的。

假設國信證券采用收益法評估結論,那么交易對手須作出業(yè)績承諾。但在資產基礎法評估結論下,交易對手可以做也可以不做業(yè)績承諾。收購報告書并未見業(yè)績承諾。

收購報告書顯示,國信證券收購萬和證券發(fā)行的股份數量為603,702,080股,發(fā)行價為8.60元/股。

2024年年末,國信證券每股凈資產為9.22元,高于8.6元。這意味著,國信證券以低于每股凈資產的價格發(fā)行新股。

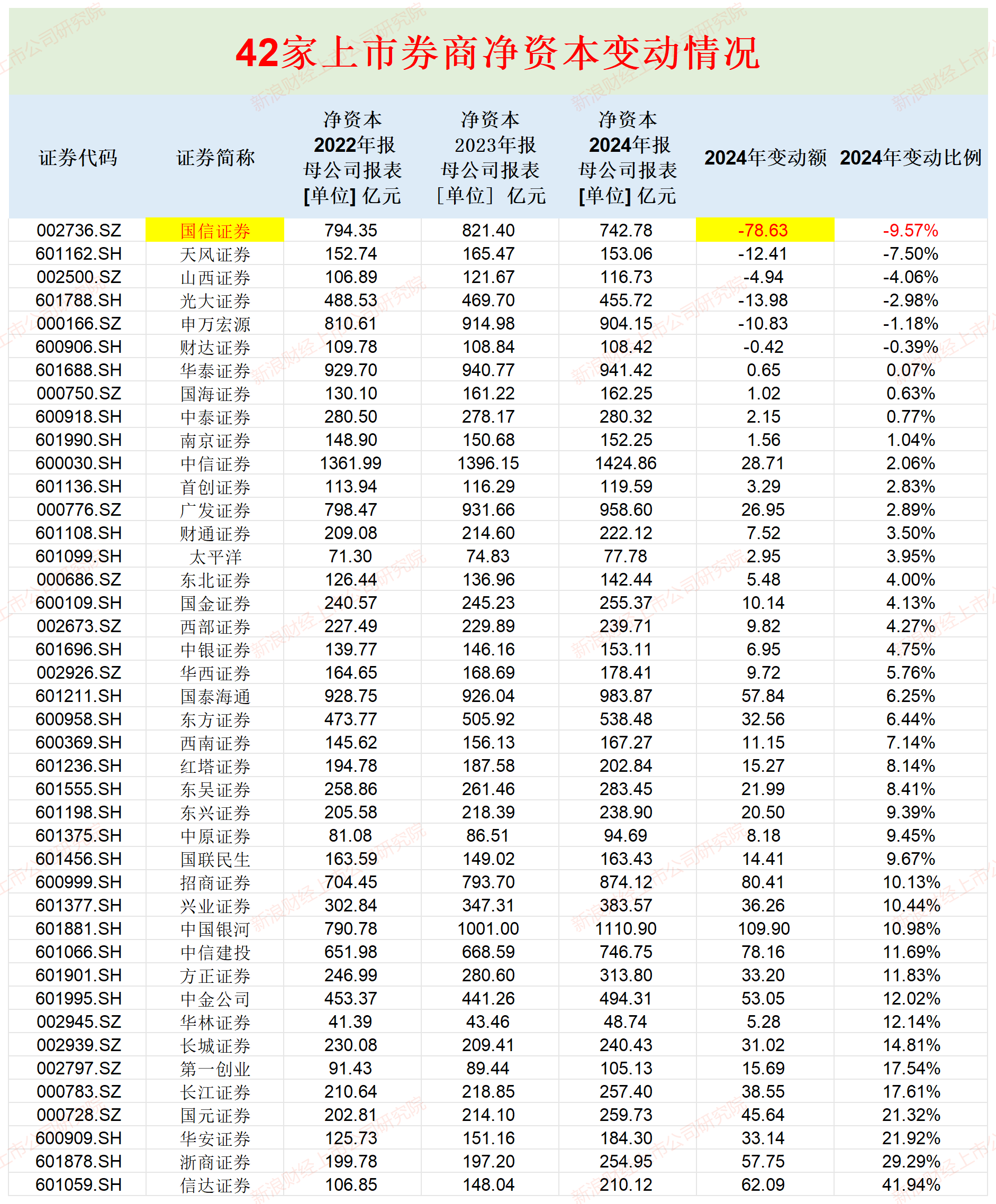

國信證券全年凈資本減少金額及降幅皆居榜首

近期,42家純證券業(yè)務A股上市券商年報披露完畢。42家券商中,中信證券2024年的凈資本(母公司報表口徑,下同)最高,為1425億元;凈資本最低的是華林證券,金額僅48.74億元。2024年凈資本增加最多的是中國銀河,凈資本增加109.9億元;增幅最高的是信達證券(41.94%);凈資本減少最多的是國信證券,減少78.63億元;減幅比例最大的也是國信證券,減幅為9.57%。

來源:wind

來源:wind證監(jiān)會《證券公司風險控制指標管理辦法》明確了以凈資本為核心的風險控制指標體系,凈資本是衡量證券公司資本充足性和流動性的核心指標。

國信證券2023年和2024年的凈資本分別為821.40億元、742.78 億元,2024年一年減少78.63億元,這說明公司資本充足性和流動性出現(xiàn)了不利信號。

2024年,國信證券實現(xiàn)營業(yè)收入201.67億元,同比增長16.46%;歸屬于上市公司股東的凈利潤82.17億元,同比增長27.84%。

分業(yè)務看,國信證券2024年投資與交易業(yè)務(自營業(yè)務)共實現(xiàn)收入90.02億元,同比上升68.86%,占營業(yè)總收入的比重達到44.64%。公司稱,權益類投資業(yè)務把握住了市場結構性機會,在震蕩環(huán)境中獲取了較好收益。

自營投資規(guī)模及收入增長、占比提高,對國信證券凈資本的充足性將有更高的要求,一旦市場出現(xiàn)較大風險,對公司流動性將是考驗。

券商行業(yè)有著“資本規(guī)模決定業(yè)績規(guī)模”的規(guī)律,國信證券2024年凈資本大幅減少,是否會影響未來業(yè)績值得關注。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)