來源:源媒匯

作者 | 陳不白

主編 | 蘇淮

裁員、降薪潮涌,金融圈草木皆兵,股份行“零售新王”平安銀行(000001.SZ)也順勢添了一把火。

最近,有消息稱,平安銀行位于上海的信用卡研發中心及消費金融研發等部門人員將遷至深圳,引發行業對“變相裁員”話題的大討論。

一位接近平安銀行信用卡的人士告訴源媒匯,“有這個事情,但是我們沒有辦法說太多,它只是一個工作調整,具體跟降本增效有多大關聯不好去下判斷。不過,降本增效是行業的一個大的趨勢,這個誰也改變不了。”

“除了降人力成本,信用卡在產品權益方面降得也很厲害。目前很多銀行信用卡的直銷團隊都是外包的,隨時都可以裁撤。一些原來5000人的信用卡團隊,可能上面一個決策下來,就直接減少到500人。”上述人士發出感慨。

信用卡專家董崢告訴源媒匯,有些銀行將信用卡中心的總部設在上海,比如招商銀行(600036.SH),銀行總部在深圳,信用卡中心總部放在上海。平安銀行這次將信用卡相關業務回遷至深圳,與招行的做法確實有所不同。

早在今年年初,平安銀行已經進行了一輪業務結構調整。從之前的“大對公、大零售、大內控、大行政”四大板塊,調整為“公司金融、零售金融、資金同業、風險管控、信息科技、共同資源”六大板塊,回歸傳統業務架構。在2023年財報中,平安銀行披露,總行部門數量已經由此前的43個減少到32個。

隨著上海部分業務裁撤至深圳總部,平安銀行的業務架構再度精簡。

律師稱未構成“變相裁員”

關于為何裁撤上海的信用卡研發中心及消費金融研發中心等部門,平安銀行對外的解釋是:在進行總行辦公地點統籌管理,涉及少量員工工作地點的變化調整。

對于網傳平安銀行通過業務南遷以達到“變相裁員”的目的,北京盈科律師事務所律師侯德龍向源媒匯表示,如果相關員工繼續去深圳工作,在法律層面屬于正常的合同變更,不屬于裁員的范疇。對于不想去深圳而選擇補償方案的情況,從法律上講,屬于協商解除的方式,也不屬于變相裁員。

不過,雖然平安銀行的上海部分業務南遷尚未構成“變相裁員”,但是“統籌管理”上述回遷員工的壓力,已經給到深圳總行方面。

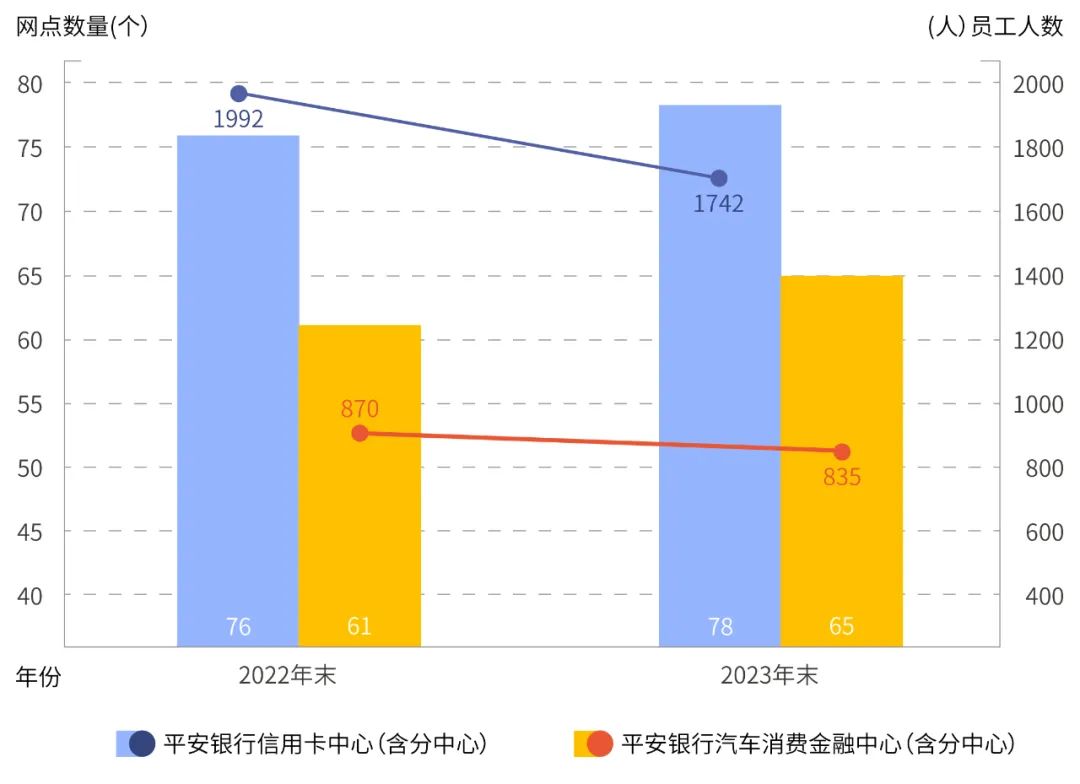

源媒匯了解到,平安銀行信用卡業務和消費金融業務的重心一直都在深圳。雖然上海的信用卡研發中心及消費金融研發中心業務有一定重疊,但實際情況是,2023年深圳的信用卡中心(含分中心)和汽車消費金融中心(含分中心)均在壓降員工數量。

2022年末、2023年末,平安銀行信用卡中心(含分中心)網點數量分別為76個、78個,員工人數分別為1992人、1742人;2022年末、2023年末,平安銀行汽車消費金融中心(含分中心)的網點數量分別為61個、65個,員工人數分別為870人、835人。

從數據可見,過去兩年,平安銀行深圳方面的信用卡業務及汽車消費金融業務均在減員,其又如何吸納本次上海方面轉移過來的員工呢?源媒匯就此發函詢問平安銀行,截至發稿,未獲回復。

不僅是相關人員在減少,從研發角度看,平安銀行在提升研發效率,對員工數量的依賴程度也正在降低。

在2023年年報中,平安銀行提出,支持業務敏捷高效研發,不斷提升需求服務質效。為了實現研發高效,平安銀行從兩個方面著手,一是構建自動化流水線,二是加強共享能力建設。研發降本增效的效果也很明顯,平安銀行在財報中指出,2023年IT需求完成數量同比增長4.3%,需求交付時間同比縮短約10%。

據天眼查,目前平安銀行旗下有43張證書,其中和金融科技產品相關的證書一共有23張,包括2020年獲批證書1張、2021年獲批證書7張、2022年獲批證書1張、2024年已獲批證書14張。

可以看到,僅僅在今年上半年,平安銀行獲批的金融科技產品證書便達到歷年的61%。相關證書涉及信用卡、消費金融業務的產品,包括平安口袋銀行、平安數字口袋、平安銀行車E通等。

可見,平安銀行從去年積累到今年的產品研發效能正在兌現。

長三角業績大幅下滑

據平安銀行經營分布信息,該行主要從“地區”和“業務”兩個角度對業務進行管理。

從地區角度看,平安銀行主要在五大地區開展業務活動,包括東區、南區、西區、北區及總部。東區主要包括上海、蘇州、杭州所在的長三角城市群。

從主要業績指標來看,2023年平安銀行東區業績下滑明顯——全年營收為251.11億元,同比減少9.89%;稅前利潤(分部利潤)85.98億元,同比減少24.95%。各區相比較,2023年東區的營收雖然與南區相近,但是稅前利潤卻只有南區的一半左右。

對比整體業績,2023年平安銀行東區營收、稅前利潤占該行總營收、利潤總額(稅前利潤)的比重分別為15.25%、19.85%。而2022年平安銀行東區營收、稅前利潤占該行總營收、利潤總額(稅前利潤)的比重分別為15.49%、20.01%。

從業績占比來看,2023年東區業績在平安銀行整個業績中的份額呈微跌狀態。

源媒匯發現,2023年平安銀行在營收出現負增長的情況下,利潤能保持增長,很大程度上有賴于南區的利潤增長。2023年平安銀行南區稅前利潤150.84億元,同比增長162.79%。而東區、北區、總部的稅前利潤均出現大幅下滑。

從營業支出來看,2023年平安銀行雖然東區業績下滑明顯,不過東區的營業支出卻很高,達到79.88億元,是總部之外各區中最高的。具體來看,2023年東區的信用及其他資產減值損失達到84.33億元,是總部之外各區中最高的,高出南區30.83億元。

零售業務“塌方”

在2023年年報中,平安銀行針對零售業務,首提聚焦穩健型業務模式,加強成本管控。今年一季度,平安銀行的零售業務仍待破冰。

財報數據顯示,一季度,平安銀行實現營收387.70億元,同比下降14.0%;實現凈利潤149.32億元,同比增長2.3%。

雖然凈利潤有所增長,不過,從零售業務指標來看,有喜有悲。

一季度末,平安銀行零售業務中的負債業務表現尚可,個人存款余額1.26萬億元,較上年末增長3.9%;代發及批量業務客戶存款余額0.31萬億元,較上年末增長4.8%。

而從零售端的資產業務來看,一季度末,平安銀行個人貸款余額1.88萬億元,較上年末下降5.0%。其中經營性貸款余額0.58萬億元,較上年末下降5.4%;消費性貸款余額0.51萬億元,較上年末下降6.3%;信用卡營收賬款余額0.48萬億元,較上年末下降6.1%。

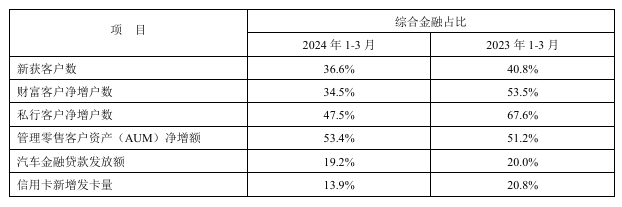

從綜合金融關鍵指標來看,平安銀行的零售業務則是“塌方”式下滑。其中,一季度平安銀行的私行客戶、財富客戶凈增戶數,同比均下滑了接近20個百分點;新獲客戶數也下滑了十幾個百分點。

和本次裁撤相關的信用卡、消費金融業務,也面臨增長瓶頸。一季度平安銀行的信用卡新增發卡量,以及汽車金融貸款發放額均出現一定幅度的下滑,其中信用卡新增發卡量的降幅接近7個百分點。

國投證券李雙分析指出,“今年一季度末,平安銀行各項零售業務指標同比均有所放緩,特別是零售AUM、私行客戶數、私行AUN增速下行幅度較大,預計與一季度資本市場大幅波動有關。此外,平安銀行自身結構調整也對零售業務發展帶來影響”。

接下來,平安銀行要過緊日子了。

部分圖片引用網絡 如有侵權請告知刪除

責任編輯:劉天行

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)