意見(jiàn)領(lǐng)袖 | 張明

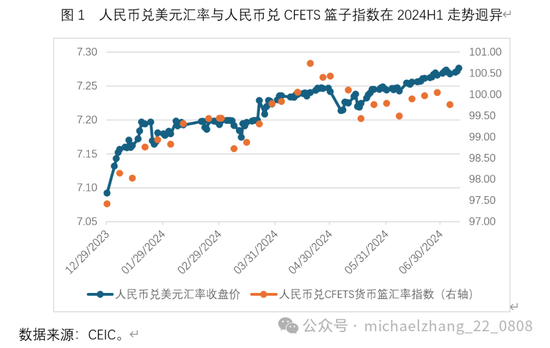

在2024年上半年,人民幣兌美元匯率收盤價(jià)由7.0920下行至7.2659,貶值了2.5%。同期內(nèi),人民幣兌CFETS貨幣籃匯率指數(shù)卻由97.42上升至100.04,升值了2.7%。人民幣兌美元匯率貶值與人民幣兌CFETS貨幣籃匯率升值并存的格局(圖1),說(shuō)明2024年上半年人民幣對(duì)美元貶值的原因不是人民幣自身匯率太弱,而是美元自身匯率太強(qiáng)。

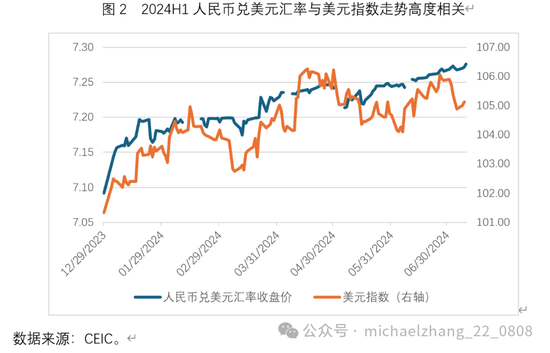

如圖2所示,在2024年上半年,美元指數(shù)由101.33上升至105.87,升值了4.5%。在同期內(nèi),人民幣兌美元指數(shù)收盤價(jià)與美元指數(shù)兩者的走勢(shì)具有較強(qiáng)的相關(guān)性,說(shuō)明美元有效匯率變動(dòng)對(duì)人民幣兌美元雙邊匯率變動(dòng)的影響較大。

導(dǎo)致人民幣兌美元匯率在2024年上半年有所貶值的最重要原因之一,在于中美長(zhǎng)期利差在同期內(nèi)顯著擴(kuò)大。如圖3所示,中美10年期國(guó)債收益率之差由2024年年初的130個(gè)基點(diǎn)放大至2024年6月底的210個(gè)基點(diǎn)左右。中美長(zhǎng)期利差拉大導(dǎo)致中國(guó)短期資本流出加劇,在中國(guó)外匯市場(chǎng)上造成美元供不應(yīng)求,從而造成人民幣對(duì)美元貶值。

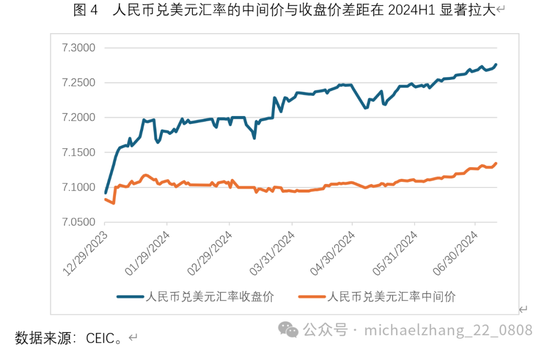

如圖4所示,人民幣兌美元匯率的每日中間價(jià)(開(kāi)盤價(jià))與收盤價(jià)的差距,從2023年年底的93個(gè)基點(diǎn)拉大到2024年6月底的1391個(gè)基點(diǎn)。人民幣兌美元匯率的中間價(jià)顯著高于收盤價(jià),這說(shuō)明中國(guó)央行在通過(guò)使用逆周期調(diào)節(jié)因子來(lái)遏制人民幣兌美元匯率的貶值。換言之,如果沒(méi)有逆周期因子的話,人民幣兌美元匯率收盤價(jià)在2024年上半年的貶值幅度將會(huì)更為顯著。

圖5的故事與圖4相仿。在2024年上半年,內(nèi)地在岸市場(chǎng)與香港離岸市場(chǎng)上人民幣兌美元匯率中間價(jià)的差距顯著拉大。兩者之間的匯差基本上與在岸市場(chǎng)上中間價(jià)與收盤價(jià)之間的匯差相當(dāng)。這也反映了中國(guó)央行在持續(xù)遏制在岸市場(chǎng)上人民幣兌美元匯率中間價(jià)的貶值壓力。

從上述分析中,我們可以得出如下幾個(gè)重要結(jié)論:

第一,在2024年上半年,人民幣兌美元匯率貶值與人民幣兌CFETS貨幣籃匯率升值并存,說(shuō)明人民幣匯率本身并不算弱,而美元匯率自身相當(dāng)之強(qiáng);

第二,人民幣兌美元匯率貶值的主要原因之一是中美長(zhǎng)期利差拉大,當(dāng)然,影響匯率升貶值的因素非常復(fù)雜。筆者認(rèn)為,相對(duì)于利差變化而言,中美匯率更重要的影響因素其實(shí)是市場(chǎng)主體對(duì)兩個(gè)經(jīng)濟(jì)體各自的增長(zhǎng)預(yù)期;

第三,無(wú)論是在岸市場(chǎng)上的開(kāi)盤價(jià)與收盤價(jià)比較,還是在岸市場(chǎng)與離岸市場(chǎng)上的開(kāi)盤價(jià)比較,都說(shuō)明中國(guó)央行在通過(guò)逆周期因子穩(wěn)定在岸市場(chǎng)上人民幣兌美元匯率的開(kāi)盤價(jià)。如果沒(méi)有央行干預(yù)的話,人民幣兌美元匯率收盤價(jià)的貶值幅度將會(huì)更大。

2024年下半年人民幣兌美元匯率將會(huì)何去何從呢?對(duì)這一指標(biāo)的預(yù)測(cè),筆者提出幾個(gè)假設(shè)前提:

其一,考慮到6月份美國(guó)宏觀數(shù)據(jù)有所走弱,且美聯(lián)儲(chǔ)主席鮑威爾最新表態(tài)偏鴿,美聯(lián)儲(chǔ)在今年9月首次降息25個(gè)基點(diǎn)的概率正在上升,且年內(nèi)有望降息50個(gè)基點(diǎn);

其二,美聯(lián)儲(chǔ)降息將會(huì)導(dǎo)致10年期美國(guó)國(guó)債收益率與美元指數(shù)溫和走弱,到2024年年底,10年期美國(guó)國(guó)債收益率可能下降至4.0%上下,美元指數(shù)可能下降至100左右;

其三,即將召開(kāi)的三中全會(huì)將會(huì)釋放中國(guó)政府在下一階段深化改革開(kāi)放的信號(hào),這有望顯著提振有關(guān)各方的信心與預(yù)期;與三中全會(huì)召開(kāi)相配合,中國(guó)政府將在2024年下半年加大財(cái)政政策與貨幣政策的寬松力度;與此同時(shí),由于前段時(shí)間長(zhǎng)期國(guó)債收益率顯著下行,且看多國(guó)債的交易過(guò)于擁擠,中國(guó)央行向市場(chǎng)做出了將會(huì)穩(wěn)定長(zhǎng)期利率的強(qiáng)烈表態(tài);綜上所述,筆者認(rèn)為,2024年下半年可能出現(xiàn)短期利率下行(降息的結(jié)果)、長(zhǎng)期利率保持穩(wěn)定的格局,國(guó)債收益率曲線可能重新變陡;

其四,如前所述,在2024年下半年,中美長(zhǎng)期利差有望溫和收窄。與此同時(shí),受三中全會(huì)與更加寬松的宏觀經(jīng)濟(jì)政策推動(dòng),中國(guó)經(jīng)濟(jì)增長(zhǎng)預(yù)期有望反彈;受高利率與國(guó)內(nèi)政治不確定性影響,美國(guó)經(jīng)濟(jì)增長(zhǎng)預(yù)期可能逐漸走弱。中美增長(zhǎng)預(yù)期差將會(huì)發(fā)生有利于中方的變動(dòng)。

綜上所述,筆者認(rèn)為,在2024年下半年,人民幣兌美元匯率中間價(jià)將會(huì)繼續(xù)穩(wěn)定在7.05-7.20范圍內(nèi)(短期內(nèi)中國(guó)央行仍將繼續(xù)使用逆周期調(diào)節(jié)因子來(lái)穩(wěn)定中間價(jià));人民幣兌美元匯率收盤價(jià)有望在波動(dòng)中溫和反彈,到2024年年底回升至7.10-7.20左右;人民幣兌美元匯率的中間價(jià)與收盤價(jià)的差距將會(huì)再度收窄,CNH與CNY市場(chǎng)上人民幣兌美元匯率中間價(jià)的差距也會(huì)再度收窄。

因此,在2024年下半年,對(duì)人民幣兌美元匯率走勢(shì)不必過(guò)于悲觀。

來(lái)源: 張明宏觀金融研究

(本文作者介紹:中國(guó)社會(huì)科學(xué)院金融研究所副所長(zhǎng)、國(guó)家金融與發(fā)展實(shí)驗(yàn)室副主任)

責(zé)任編輯:曹睿潼

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼