來(lái)源:國(guó)民經(jīng)略

原標(biāo)題:揭榜!最新全國(guó)100強(qiáng)城市排行

作者:凱風(fēng)

城市競(jìng)爭(zhēng),不進(jìn)則退。

01

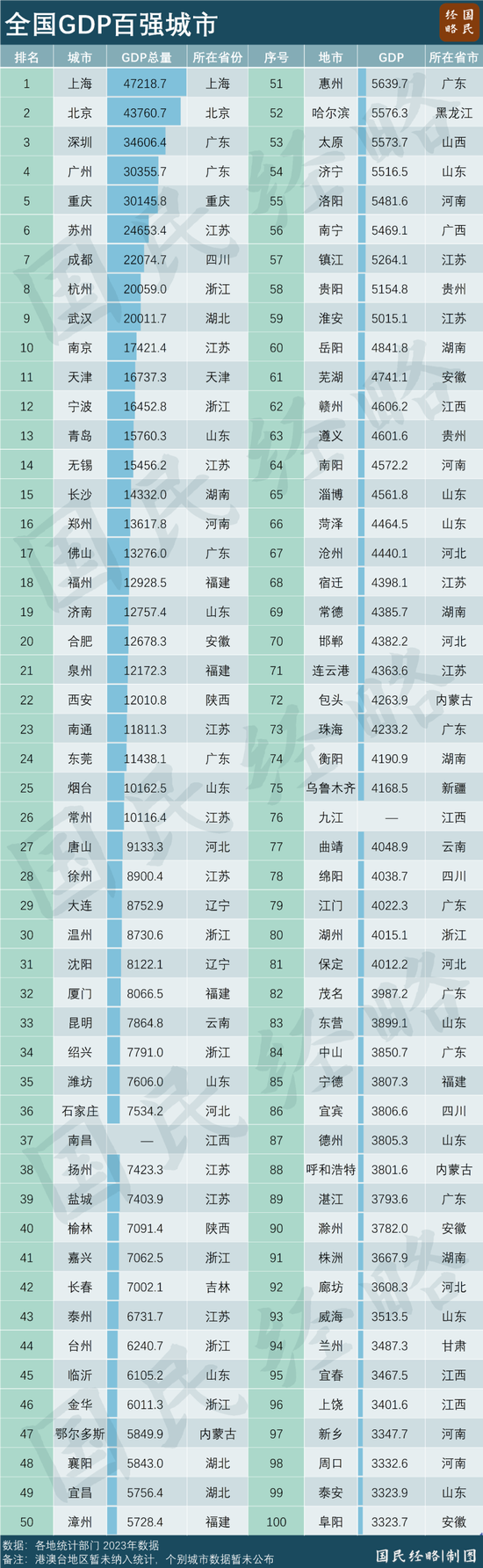

我國(guó)共有330多個(gè)地級(jí)市、2800多個(gè)縣區(qū),百?gòu)?qiáng)市堪稱(chēng)其中的佼佼者。

隨著各地統(tǒng)計(jì)公報(bào)陸續(xù)對(duì)外發(fā)布,最新全國(guó)GDP百?gòu)?qiáng)城市終于揭曉。

作為大國(guó),我國(guó)地域廣闊,資源稟賦不一,區(qū)域經(jīng)濟(jì)差距是顯而易見(jiàn)的存在,既有富可敵省的經(jīng)濟(jì)大市,也有人口不足50萬(wàn)的普通地市。

作為第一梯隊(duì)的十強(qiáng)城市,總體格局保持不變,南京仍為守門(mén)員。

“十強(qiáng)城市”往往都是省域經(jīng)濟(jì)的佼佼者,代表著各自區(qū)域的天花板,要么是直轄市,要么是省會(huì)城市或計(jì)劃單列市。

與前一年相比,廣州反超重慶,重回GDP第四城之位;而杭州反超武漢,兩城形成你追我趕之勢(shì)。

南京自從2020年趕超天津,一直都穩(wěn)居全國(guó)第10位,但近年來(lái)不僅天津再次發(fā)起挑戰(zhàn),就連寧波、青島也形成追趕之勢(shì)。

作為第二梯隊(duì)的萬(wàn)億城市,從24席擴(kuò)容到26席,山東煙臺(tái)、江蘇常州成功晉級(jí)。

26座萬(wàn)億城市,仍舊集中于經(jīng)濟(jì)大省,南北差距、東西差距仍舊存在。

從南北分布來(lái)看,南方共有19城入圍,北方僅有7城,分別是北京、天津、青島、鄭州、濟(jì)南、西安、煙臺(tái),而山東一省就占了近半壁江山。

從東西分布來(lái)看,東部沿海省份占了3/4左右,中部共有武漢、長(zhǎng)沙、鄭州、合肥4地入圍,而西部只有重慶、成都、西安三城,中三角、西三角特征鮮明。

第三梯隊(duì),50強(qiáng)俱樂(lè)部,守門(mén)員從山西太原變成福建漳州,再次上演普通地級(jí)市反超省會(huì)的名場(chǎng)面。

如果說(shuō)省會(huì)憑借集聚一省的經(jīng)濟(jì)產(chǎn)業(yè)及教科文衛(wèi)資源而得以躋身前列,那么在城市能級(jí)上稍遜一籌的普通地級(jí)市,更多只能靠自產(chǎn)業(yè)突圍。

50強(qiáng)城市中,接近一半都是普通地級(jí)市,這些地市都有一技之長(zhǎng),或者家里有礦,或者不乏主導(dǎo)產(chǎn)業(yè),或者享受到大都市圈的溢出效應(yīng)。

第四梯隊(duì),100強(qiáng)城市的守門(mén)員,則從福建龍巖變成安徽阜陽(yáng),部分城市由于擠水分而被動(dòng)跌出百?gòu)?qiáng)梯隊(duì)。

這是城市競(jìng)爭(zhēng)最為激烈的區(qū)間。在3000億到5000億元之間,“擠”進(jìn)了50多座城市,彼此之間的差距多則數(shù)十億元,少則只有幾億元。

即使百?gòu)?qiáng)之外的城市,與守門(mén)員之間的距離也相差不大。這意味著,百?gòu)?qiáng)城市的洗牌仍在持續(xù),沒(méi)有誰(shuí)會(huì)永久穩(wěn)固。

02

全國(guó)百?gòu)?qiáng)市,都分布在哪些省份?

與傳統(tǒng)印象一樣,百?gòu)?qiáng)市主要分布在東部地區(qū),中部其次,西部和東北最少。

從省份分布來(lái)看,江蘇、山東、廣東、浙江各有13市、12市、10市、8市躋身百?gòu)?qiáng)。

再加上福建以及京滬,東部7個(gè)經(jīng)濟(jì)大省占了半壁江山,更占了萬(wàn)億俱樂(lè)部的2/3以上的席位。

所以,國(guó)家層面反復(fù)強(qiáng)調(diào)經(jīng)濟(jì)大省要勇挑大梁、要完成財(cái)政上繳任務(wù),不是沒(méi)有道理。

其中,江蘇是唯一所有地市都躋身TOP100之列的省份,也是唯一一個(gè)所有地市GDP都突破4000億元的省份,體現(xiàn)了市域經(jīng)濟(jì)的相對(duì)均衡。

江蘇“十三太保”中,GDP總量最低的連云港,超過(guò)了新疆、內(nèi)蒙古、甘肅等地的省會(huì),放在大多數(shù)中西部省份,都能躍居第二或第三位。

中部地區(qū),湖北、湖南、河南、江西均有5市入圍,而安徽有4市躋身其中,山西只有省會(huì)太原一地入選。

這其中令人意外的是江西。一個(gè)有著“環(huán)萬(wàn)億GDP城市”戲稱(chēng)的阿卡林省,百?gòu)?qiáng)市數(shù)量竟然超過(guò)網(wǎng)紅大省安徽,與其區(qū)域經(jīng)濟(jì)相對(duì)均衡、省會(huì)大而不強(qiáng)的格局不無(wú)關(guān)系。

與往年相比,河南百?gòu)?qiáng)市數(shù)量有所減少,這背后與統(tǒng)計(jì)數(shù)據(jù)終核調(diào)整不無(wú)關(guān)系,部分省份終核GDP遭遇明顯調(diào)降,由此跌出百?gòu)?qiáng)之列。

西部地區(qū),各省的百?gòu)?qiáng)市普遍不多,四川、內(nèi)蒙古各自有3城入圍,陜西、云南、貴州都是2城。

這些地方多數(shù)都是“省會(huì)+副中心城市”或“省會(huì)+資源型城市”的組合。由于強(qiáng)省會(huì)林立,地級(jí)市要想突圍,必然得有特色產(chǎn)業(yè)作為支撐。

四川是前者,成都與綿陽(yáng)、宜賓;內(nèi)蒙古、陜西等地都是后者,呼和浩特與鄂爾多斯、包頭,西安與榆林。

東北三省,一共只有4市躋身百?gòu)?qiáng),包括大連、沈陽(yáng)、長(zhǎng)春、哈爾濱,正是大名鼎鼎的“東北F4”。

4座城市都是副省級(jí)市,要么是省會(huì)要么是計(jì)劃單列市。這意味著,東北40多個(gè)普通地級(jí)市,無(wú)一入圍百?gòu)?qiáng)之列。

在中國(guó)七大地理分區(qū)中,東北仍舊是唯一沒(méi)有萬(wàn)億GDP城市的地區(qū),也是百?gòu)?qiáng)城市最少的地區(qū)。

東北何以突圍,任重道遠(yuǎn)。

03

廣東百?gòu)?qiáng)市,為何沒(méi)有江蘇山東多?

廣東只有10個(gè)百?gòu)?qiáng)市,而江蘇、山東分別坐擁13個(gè)和11個(gè)。

作為中國(guó)經(jīng)濟(jì)第一大省,廣東經(jīng)濟(jì)總量遙遙領(lǐng)先,卻只有不到一半的地市躋身百?gòu)?qiáng)之列。

這背后,既有區(qū)劃因素,也不乏粵東西北與珠三角差距的客觀現(xiàn)實(shí)。

其一,廣東下轄21個(gè)地市,區(qū)劃之多,與四川并列全國(guó)第一,形成了攤薄效應(yīng)。

與之對(duì)比,江蘇、浙江分別下設(shè)13個(gè)、11個(gè)地市,而同為人口大省的山東與河南各自有16個(gè)、17個(gè)設(shè)區(qū)市。

作為全國(guó)人口第一大省,廣東雖然坐擁廣深兩個(gè)準(zhǔn)2000萬(wàn)人口大市,但卻存在7個(gè)人口不足300萬(wàn)的小市。(參閱《中國(guó)人口第一大省,回來(lái)了》)

區(qū)劃過(guò)于分散,自然導(dǎo)致部分地市經(jīng)濟(jì)總量不高。所以,這些年,呼吁汕揭潮三市、珠中江合并的聲音不絕于耳。

其二,粵東西北與珠三角的經(jīng)濟(jì)差距,是客觀事實(shí),但也是未來(lái)廣東經(jīng)濟(jì)增長(zhǎng)的空間所在。

珠三角可謂群星閃耀,一個(gè)僅5萬(wàn)多平方公里的地方,云集了廣深佛莞四個(gè)萬(wàn)億城市和2萬(wàn)億工業(yè)強(qiáng)市。

無(wú)論是經(jīng)濟(jì)發(fā)達(dá)程度,還是城市化率、城市群成熟度,在全國(guó)都是首屈一指,這在《全球最大的“超級(jí)城市”,呼之欲出》一文有詳細(xì)論述。

然而,粵東西北卻沒(méi)有獨(dú)當(dāng)一面的經(jīng)濟(jì)大市,多個(gè)地市人均GDP更是低于全國(guó)平均水平,這背后的原因有地理因素,也有歷史路徑因素,也與分工不同有關(guān)。

當(dāng)前,廣東正在力圖扭轉(zhuǎn)這一局面。

一方面,廣東推進(jìn)“百縣千鎮(zhèn)萬(wàn)村高質(zhì)量發(fā)展工程”,在粵東西北地區(qū)打造一批強(qiáng)縣強(qiáng)鎮(zhèn)。

另一方面,廣東也在提出支持珠三角各市在粵東粵西粵北地區(qū)探索布局建設(shè)“飛地經(jīng)濟(jì)”,支持粵東粵西粵北各市在珠三角地區(qū)設(shè)立“反向飛地”,通過(guò)財(cái)政、產(chǎn)業(yè)雙轉(zhuǎn)移帶動(dòng)區(qū)域發(fā)展。

未來(lái),廣東的萬(wàn)億城市俱樂(lè)部有望繼續(xù)擴(kuò)容,而百?gòu)?qiáng)市數(shù)量同樣有望繼續(xù)擴(kuò)張。

04

哪些省會(huì),未能躋身50強(qiáng)之列?

根據(jù)《中國(guó)城市大變局》一書(shū),省會(huì),集一省行政、產(chǎn)業(yè)、教育、科技、文化、醫(yī)療等資源為一體,歷來(lái)都是一省的經(jīng)濟(jì)產(chǎn)業(yè)重鎮(zhèn)。

省會(huì)強(qiáng)則全省強(qiáng)。省會(huì)在全國(guó)城市矩陣中的位次,可以管窺一個(gè)省份在全國(guó)區(qū)域經(jīng)濟(jì)中的位置。

目前,我國(guó)內(nèi)地共有27個(gè)省會(huì)/首府,萬(wàn)億GDP成員不在少數(shù),但也有部分止步于50強(qiáng)之外,不及普通地級(jí)市。

據(jù)統(tǒng)計(jì),2023年,共有11個(gè)省會(huì)/首府名列50強(qiáng)之外:太原、哈爾濱、南寧、貴陽(yáng)、烏魯木齊、蘭州、呼和浩特、銀川、海口、西寧、拉薩。

這些省會(huì),多數(shù)位于西部地區(qū),由于地理環(huán)境、發(fā)展空間所限,所在省份本身經(jīng)濟(jì)體量就不大,省會(huì)即使能集全省資源于一身,但規(guī)模也必然受限。

有些省會(huì),曾經(jīng)位居前列,但由于一眾地級(jí)市的崛起,而被擠出了50強(qiáng)俱樂(lè)部,太原、哈爾濱等都屬此列。

在東北極為高光的上世紀(jì)八九十年代,哈爾濱曾是TOP20城市,如今雖然借助網(wǎng)紅城市重新火了一把,但經(jīng)濟(jì)實(shí)力早已不同于過(guò)去,一直在50強(qiáng)門(mén)檻徘徊。

太原則是前幾年50強(qiáng)俱樂(lè)部的守門(mén)員,但隨著陜西榆林、內(nèi)蒙古鄂爾多斯等資源型城市的狂飆突進(jìn),被后浪給擠了出去。

南寧、貴陽(yáng)、蘭州等地,雖然都是所在省份的經(jīng)濟(jì)第一城,但與濰坊、鹽城、臺(tái)州等普通地級(jí)市相比,仍有距離。

所以,這幾年,中西部省份紛紛將“強(qiáng)省會(huì)”作為突圍之道,從中部的南昌,到西部的貴陽(yáng)、南寧、蘭州等地,無(wú)不如此。

作為新晉網(wǎng)紅省份,甘肅甚至喊出了“里里外外都要支持蘭州”的口號(hào),將強(qiáng)省會(huì)拔高了前所未有的高度。

的確,發(fā)達(dá)地區(qū)才有談?wù)摱嘀行牡馁Y格,欠發(fā)達(dá)省份離不開(kāi)強(qiáng)省會(huì)。

05

哪些城市經(jīng)濟(jì)位次提升最猛?

過(guò)去一年,內(nèi)蒙古呼和浩特、包頭分別上升10名、9名,四川宜賓上升9名,成為城市競(jìng)爭(zhēng)的最大贏家。

事實(shí)上,這不是內(nèi)蒙古相關(guān)地市第一次晉級(jí),加上一路躍升到50強(qiáng)的鄂爾多斯,內(nèi)蒙古F3過(guò)去幾年排名集體狂飆。

能源經(jīng)濟(jì)的盛宴,是最大助推因素。

內(nèi)蒙古是典型的資源型省份,鄂爾多斯原煤產(chǎn)量全國(guó)第一,包頭則有“稀土之都”的稱(chēng)號(hào),就連首府呼和浩特的工業(yè),與能源產(chǎn)業(yè)也息息相關(guān)。

與山西等資源型大省不同的是,內(nèi)蒙古在傳統(tǒng)能源之外,又成了新能源的熱土,帶來(lái)第二增長(zhǎng)極。

內(nèi)蒙古風(fēng)光水電資源豐富,發(fā)展新能源有著先天優(yōu)勢(shì),而借助新能源布局切入制造產(chǎn)業(yè)鏈,也是順理成章。

數(shù)據(jù)顯示,2023年,內(nèi)蒙古新能源全產(chǎn)業(yè)鏈增加值增長(zhǎng)16.1%,風(fēng)光氫儲(chǔ)裝備制造業(yè)產(chǎn)值達(dá)到2762億元,呼包鄂通4個(gè)基地占比達(dá)到80%,風(fēng)電裝機(jī)量全國(guó)第一,而總發(fā)電量和外送電量同樣位居全國(guó)之首。

四川宜賓,但短短兩年GDP位次從全國(guó)第98位竄升到第86位,成為四川最亮眼的明星。

宜賓雖然也是老工業(yè)基地,但這一次城市晉級(jí)依靠的不是資源產(chǎn)業(yè),而是制造業(yè)。(參閱《長(zhǎng)江第一城,為何這么猛》)

更關(guān)鍵的是,對(duì)宜賓經(jīng)濟(jì)拉動(dòng)最大的不是“一黑一白”的傳統(tǒng)工業(yè),而是以“一藍(lán)一綠”為代表的新興產(chǎn)業(yè)。

一黑一白,說(shuō)的是煤炭和白酒,五糧液的威名可謂無(wú)人不知;一藍(lán)一綠,指的是數(shù)字經(jīng)濟(jì)和新能源產(chǎn)業(yè)。

如今,宜賓已擁有白酒、動(dòng)力電池兩大千億級(jí)產(chǎn)業(yè),光伏、數(shù)字經(jīng)濟(jì)正在邁向千億級(jí),形成了主導(dǎo)產(chǎn)業(yè)、傳統(tǒng)產(chǎn)業(yè)和未來(lái)產(chǎn)業(yè)齊頭并進(jìn)的新格局。

宜賓等地經(jīng)濟(jì)的壯大,有助于打破成都一城獨(dú)大的格局,為四川培育更多的增長(zhǎng)極。

06

未來(lái),哪些城市或?qū)⒚摲f而出?

在《中國(guó)城市大變局》一書(shū)中,我總結(jié)了中國(guó)未來(lái)城市競(jìng)爭(zhēng)的八大趨勢(shì)。

北上廣深地位穩(wěn)固、經(jīng)濟(jì)重心持續(xù)南移、一省一城、中小城市鶴崗化、陸權(quán)復(fù)興、大城大圈、搶人白熱化、樓市超級(jí)分化。

從重要時(shí)間節(jié)點(diǎn)來(lái)看,1978年之前,重工業(yè)城市一枝獨(dú)秀,東北與中西部工業(yè)重鎮(zhèn)強(qiáng)者恒強(qiáng);

1980年代以來(lái),改革開(kāi)放釋放出巨大的制度紅利,東部地區(qū)乘勢(shì)而上,沿海貿(mào)易城市一飛沖天;

2000年之后,西部大開(kāi)發(fā)、中部崛起等戰(zhàn)略橫空出世,開(kāi)始重塑區(qū)域格局;

2010年代,大投資大基建集體上馬,消費(fèi)升級(jí)促進(jìn)內(nèi)需崛起,中西部強(qiáng)省會(huì)突飛猛進(jìn);

2020年代,隨著新型城鎮(zhèn)化步入新階段,城市競(jìng)爭(zhēng)從傳統(tǒng)的單打獨(dú)斗,變成都市圈、城市群之間的較量,大城大圈改寫(xiě)了區(qū)域競(jìng)爭(zhēng)模式。

而新一輪科技革命,正在重塑區(qū)域產(chǎn)業(yè)格局。以新能源汽車(chē)能為代表的新興支柱產(chǎn)業(yè)正在崛起,攪動(dòng)地方競(jìng)爭(zhēng)格局。

所以,在新的變局之下,部分沿海工業(yè)強(qiáng)市或?qū)⒉粡?fù)以往高光,而內(nèi)陸強(qiáng)省會(huì)有望崛起,而抓住了新一輪產(chǎn)業(yè)革命的城市,或?qū)⒓w突圍。

責(zé)任編輯:江鈺涵

VIP課程推薦

APP專(zhuān)享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)