來(lái)源:東吳策略陳剛團(tuán)隊(duì)

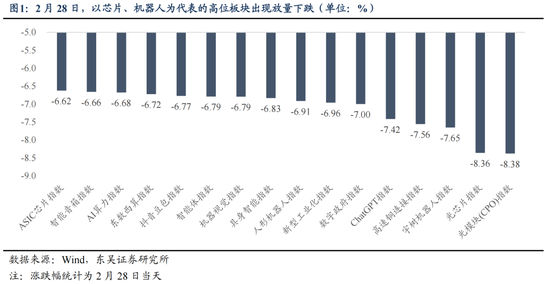

2月28日以芯片、機(jī)器人為代表的高位板塊出現(xiàn)放量大跌后,市場(chǎng)討論最多的話題是“風(fēng)格是否會(huì)出現(xiàn)切換”。我們當(dāng)周日發(fā)布了報(bào)告《如果成長(zhǎng)高切低,應(yīng)該買什么板塊?》對(duì)此進(jìn)行討論,結(jié)論是大級(jí)別的風(fēng)格切換很難發(fā)生,最可能呈現(xiàn)的情形是成長(zhǎng)內(nèi)部的高低切換。

結(jié)論基于我們構(gòu)建的三層級(jí)輪動(dòng)分析框架。近年A股受美元周期影響加大,大級(jí)別風(fēng)格切換的錨逐步從國(guó)內(nèi)經(jīng)濟(jì)要素切換至全球流動(dòng)性,核心變量是美元。簡(jiǎn)單而言,美元弱周期和強(qiáng)周期分別對(duì)應(yīng)A股的成長(zhǎng)風(fēng)格和價(jià)值風(fēng)格。因此,當(dāng)前判斷A股會(huì)不會(huì)出現(xiàn)大類風(fēng)格的輪動(dòng),核心判斷的因素是本輪弱美元周期的持續(xù)時(shí)間。

-

特朗普政策下弱美元周期的邏輯和持續(xù)時(shí)間?

2024年7月的槍擊事件后,特朗普勝選概率大幅提升,“特朗普交易”成為驅(qū)動(dòng)行情的關(guān)鍵線索。雖然特朗普主張“弱美元”和“低利率”,但2024年下半年市場(chǎng)卻基于政策細(xì)節(jié)解讀為高通脹和強(qiáng)美元的組合:一方面關(guān)稅、移民等政策將推升中長(zhǎng)期通脹壓力,另一方面特朗普寬貨幣、擴(kuò)財(cái)政的政策組合將刺激美國(guó)經(jīng)濟(jì)走強(qiáng),進(jìn)而為強(qiáng)美元提供支撐。這樣的判斷忽略了特朗普政策的核心是平衡財(cái)政。平衡財(cái)政的兩大抓手一是降低利息支出,方式是通過(guò)增加供給來(lái)壓降原油價(jià)格和引導(dǎo)衰退預(yù)期;二是降低不必要支出,如裁減外部軍費(fèi)支出和對(duì)內(nèi)進(jìn)行政府效率改革。

在進(jìn)入2025年后,市場(chǎng)開(kāi)始意識(shí)到真正的特朗普交易應(yīng)該是弱美元交易,特別是1月13日后,美元、人民幣匯率的走勢(shì)和A股成長(zhǎng)股走勢(shì)完全契合我們構(gòu)建的輪動(dòng)分析框架。從歷史上來(lái)看,一輪弱美元周期大致持續(xù)的時(shí)間是2年至2年半,而從去年6月開(kāi)始算,本輪弱美元周期可能會(huì)持續(xù)至2026年6月后,此后下半年將進(jìn)入中期選舉窗口期。作為評(píng)判總統(tǒng)功績(jī)的重要標(biāo)準(zhǔn),股市和經(jīng)濟(jì)將重新被擺到重要的位置,這也剛好契合本輪美元下行周期的時(shí)點(diǎn)。基于這個(gè)角度分析,在2026年6月前后一個(gè)季度會(huì)出現(xiàn)美元觸底的拐點(diǎn),從而出現(xiàn)本輪A股科技成長(zhǎng)風(fēng)格的拐點(diǎn)。

-

弱美元周期下科技成長(zhǎng)風(fēng)格如何演繹?

若根據(jù)我們的推演,科技成長(zhǎng)風(fēng)格最多可能還會(huì)持續(xù)一年半左右的時(shí)間,這可能是大多數(shù)投資人所未預(yù)期的一個(gè)時(shí)間。那么,風(fēng)格會(huì)如何演繹?

首先,科技成長(zhǎng)風(fēng)格內(nèi)最大的主線依然是AI+。一方面乘政策春風(fēng),2025年的兩會(huì)政府工作報(bào)告提出因地制宜發(fā)展新質(zhì)生產(chǎn)力,加快建設(shè)現(xiàn)代化產(chǎn)業(yè)體系,其中“人工智能+”是重點(diǎn)方向。另一方面產(chǎn)業(yè)趨勢(shì)強(qiáng)勁,隨著AI板塊交易邏輯逐步從過(guò)去的“海外映射”走向內(nèi)生產(chǎn)業(yè)趨勢(shì),由“美股巨頭上游供應(yīng)商”向“本土巨頭”產(chǎn)業(yè)鏈擴(kuò)容,板塊擁有廣闊的市值拓展空間,同時(shí)交易資金承載量也將不斷提升。其次,泛科技內(nèi)部也會(huì)進(jìn)行高切低輪動(dòng),如2020-2022年的新能源產(chǎn)業(yè)鏈內(nèi)部就經(jīng)歷了 “電池化學(xué)品/鋰電——風(fēng)電/光伏——其他邊緣品種”的輪動(dòng)表現(xiàn)。在本輪成長(zhǎng)風(fēng)格大周期下,新能源、創(chuàng)新藥、低空經(jīng)濟(jì)、消費(fèi)電子、智能駕駛等領(lǐng)域也值得關(guān)注。

在成長(zhǎng)風(fēng)格演繹的過(guò)程中,投資者將會(huì)持續(xù)關(guān)注兩個(gè)問(wèn)題:第一,科技成長(zhǎng)股太貴了會(huì)不會(huì)導(dǎo)致板塊見(jiàn)頂?第二,交易科技成長(zhǎng)股的資金面會(huì)不會(huì)面臨約束?

-

科技成長(zhǎng)股太貴了會(huì)不會(huì)導(dǎo)致板塊見(jiàn)頂?

估值貴和股價(jià)下跌之間還存在著明確的宏觀要素拐點(diǎn)。以上一輪成長(zhǎng)周期為例,市場(chǎng)基于永續(xù)現(xiàn)金流模型對(duì)核心資產(chǎn)進(jìn)行線性外推的定價(jià)。在穩(wěn)定的宏觀預(yù)期下,永續(xù)增長(zhǎng)的敘事邏輯難以證偽,這使得核心資產(chǎn)形成了估值溢價(jià),2021年貴州茅臺(tái)估值一度高達(dá)70倍PE,對(duì)比來(lái)看,當(dāng)前PE僅在20倍附近。事實(shí)上,2021年2月核心資產(chǎn)見(jiàn)頂?shù)闹苯右蛩厥敲涝墓拯c(diǎn),而非基本面拐點(diǎn)。隨著美元觸底反彈,分母端的壓力成為了永續(xù)現(xiàn)金流估值思維崩塌的首要催化因素。而當(dāng)前美元下行周期剛開(kāi)始演繹,估值貴導(dǎo)致的切換不是目前市場(chǎng)需要擔(dān)憂的主要因素。由于美元仍處于高位區(qū)間,市場(chǎng)應(yīng)該向賠率思維切換,交易成長(zhǎng)股崛起;若美元回落至低位區(qū)間,則應(yīng)該向勝率思維切換,對(duì)應(yīng)的就是2022年以來(lái)紅利風(fēng)格跑贏。

-

交易科技成長(zhǎng)股的資金面會(huì)不會(huì)面臨約束?

市場(chǎng)擔(dān)心成長(zhǎng)風(fēng)格出現(xiàn)“逼空”,使得行情加速觸頂、進(jìn)而深度回調(diào)。

回顧去年,三季度紅利資產(chǎn)逼空非紅利資產(chǎn)拋售,加速了趕頂?shù)倪M(jìn)程,也為后續(xù)風(fēng)格反轉(zhuǎn)積蓄動(dòng)能。2024年下半年至今,市場(chǎng)對(duì)美元的交易經(jīng)歷了幾個(gè)階段:1)7月-9月交易美國(guó)經(jīng)濟(jì)走弱、降息預(yù)期升溫,市場(chǎng)普跌,紅利資產(chǎn)縮圈、銀行逆勢(shì)上漲;2)10-12月,“特朗普交易”下強(qiáng)美元回歸,成長(zhǎng)風(fēng)格震蕩;3)今年1月以來(lái),市場(chǎng)重新交易弱美元,科技成長(zhǎng)風(fēng)格顯著跑贏。結(jié)合我們的風(fēng)格輪動(dòng)分析框架可以發(fā)現(xiàn),去年10月至今A股風(fēng)格和美元完全契合,但2024年7月-9月成長(zhǎng)風(fēng)格卻和美元同步走弱。這種背離的出現(xiàn)是由于紅利資產(chǎn)出現(xiàn)了逼空交易。

2024年7月至9月,美元指數(shù)105.8下行至100.8,十年期美債收益率同步高位下行,從4.36%回調(diào)至3.81%,但A股市場(chǎng)卻持續(xù)下跌至9月23日,出現(xiàn)了人民幣匯率和權(quán)益資產(chǎn)長(zhǎng)達(dá)三個(gè)月的背離走勢(shì)。一個(gè)非常重要的原因是紅利資產(chǎn)逼空非紅利資產(chǎn)帶來(lái)的拋售,大量產(chǎn)品被動(dòng)拋售下跌板塊,買入抗跌或上漲的板塊。風(fēng)格的逼空也為9月末的上漲積蓄動(dòng)能。

目前,過(guò)去三年對(duì)大量紅利資產(chǎn)和債券資產(chǎn)持續(xù)增倉(cāng)的投資者尚未出現(xiàn)系統(tǒng)性的調(diào)倉(cāng)。可能的原因一是成長(zhǎng)風(fēng)格周期尚在早期,而逼空或更多發(fā)生在大級(jí)別風(fēng)格周期的尾聲;二是偏好紅利資產(chǎn)的機(jī)構(gòu)更多以絕對(duì)收益作為考核標(biāo)準(zhǔn),當(dāng)前資產(chǎn)價(jià)格的波動(dòng)仍較低,中證紅利今年以來(lái)的跌幅僅在4.3%、1月14日以來(lái)實(shí)現(xiàn)正收益;三是若追漲成長(zhǎng)風(fēng)格也會(huì)承受高風(fēng)險(xiǎn)。由于紅利和債券投資者擁有較大的潛在調(diào)倉(cāng)空間,科技成長(zhǎng)風(fēng)格調(diào)整的幅度也會(huì)相對(duì)有限。這也是為何上周五科技成長(zhǎng)高位大跌后,并未出現(xiàn)大規(guī)模切換,并且在本周很快完成反包的原因所在。

-

基于上述推演,我們的結(jié)論變得簡(jiǎn)單而直接

1、在美元周期、資金面、政策和經(jīng)濟(jì)預(yù)期等因素的共同影響下,科技成長(zhǎng)風(fēng)格大規(guī)模切換到低估值價(jià)值風(fēng)格的概率較低。

2、紅利風(fēng)格在較長(zhǎng)時(shí)間內(nèi)將在資金面和利差的壓制下震蕩,若長(zhǎng)債利率超預(yù)期下行,紅利資產(chǎn)才能重新跑出超額收益。

3、科技成長(zhǎng)風(fēng)格逼空紅利和固定收益風(fēng)格的現(xiàn)象尚未出現(xiàn),參考2024年的經(jīng)驗(yàn),風(fēng)格資金的逼空行為可能在最后沖頂?shù)碾A段才會(huì)出現(xiàn)。

4、風(fēng)格資金逼空出現(xiàn)之前,科技成長(zhǎng)風(fēng)格很難出現(xiàn)大級(jí)別調(diào)整,成長(zhǎng)風(fēng)格內(nèi)部輪動(dòng)是最佳策略。AI鏈條是中長(zhǎng)期交易的核心,短期若資金面出現(xiàn)超買,可以關(guān)注低位的成長(zhǎng)分支,如新能源、創(chuàng)新藥、AI眼鏡、低空經(jīng)濟(jì)、消費(fèi)電子等方向。

5、順周期風(fēng)格有修復(fù)空間,主要來(lái)源于流動(dòng)性對(duì)估值的修復(fù),資金高低切換的交易更多是對(duì)流動(dòng)性溢價(jià)后產(chǎn)生的估值裂差進(jìn)行修復(fù),中大級(jí)別行情需要宏觀波動(dòng)率的重新放大。

-

風(fēng)險(xiǎn)提示:國(guó)內(nèi)經(jīng)濟(jì)復(fù)蘇速度不及預(yù)期;聯(lián)儲(chǔ)降息不及預(yù)期;宏觀政策力度不及預(yù)期;科技創(chuàng)新不及預(yù)期;地緣政治風(fēng)險(xiǎn)。

責(zé)任編輯:王若云

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)