炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:新消費主張/cici

截至2025年4月30日,醫美領域上市公司已完成2024年財報的披露,對此我們挑選了11家具有代表性的上市公司進行業績比對分析,并分為醫美產業鏈上游、醫美產業鏈中游及平臺。

2024年醫美產業鏈上游業績表現分化較為嚴重,巨子生物、錦波生物以業績高增領跑行業,而愛美客、華熙生物、昊海生科三大玻尿酸巨頭業績卻承壓,愛美客、昊海生科業績微增,華熙生物業績雙降。

這場業績分化背后或正是膠原蛋白與玻尿酸兩大技術路線的代際更替,更是企業戰略定力與市場洞察力的終極檢驗。當醫美消費從“物理填充”轉向“生物再生”,產業價值邏輯或正在發生重構。

2024年,醫美行業步入深度調整周期,以愛美客、華熙生物、昊海生科為代表的“玻尿酸三劍客”集體遭遇增長困境。2024年,愛美客和昊海生科雖維持業績雙增,但是增長大降速,愛美客營收增速降至上市以來最低的5.45%,昊海生科營收僅微增1.64%;華熙生物更是業績雙降,營收同比下降11.61%,歸母凈利潤下降70.59%。

醫美三劍客的業績失速根源在于核心產品的結構性風險。愛美客的溶液類注射產品營收增速從2023年的23%以上驟降至4.4%,其王牌產品“嗨體”的市場滲透率接近天花板。華熙生物的透明質酸原料業務雖保持增長,但功能性護膚品營收同比下滑31.62%,拖累整體業績。昊海生科的玻尿酸產品雖實現13.08%營收增長,但眼科、骨科產品受集采降價沖擊,近乎抵消了醫美業務的增長紅利。

簡單來說,愛美客業績受大單品“嗨體”拖累,華熙生物業績受功效性護膚品業務板塊拖累,昊海生科業績受眼科、骨科等傳統業務拖累。然而,這些單品、業務曾經也都是助力公司業績高增的存在,紅利漸退之后,企業尚未找到接力高增的產品或業務。

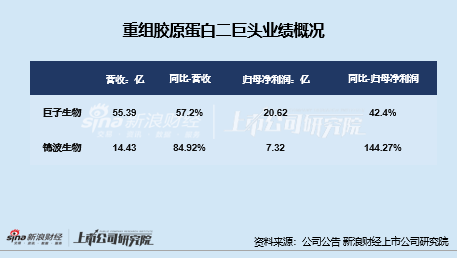

反觀,重組膠原蛋白市場規模快速擴張,錦波生物、巨子生物等新勢力憑借該材料實現高速增長。2024年,巨子生物實現營收55.39億元,同比增長57.2%;實現歸母凈利潤20.62億元,同比增長42.4%。錦波生物實現營收14.43億元,同比增長84.92%;實現歸母凈利潤7.32億元,同比增長144.27%。同時,二者均保持較高的毛利水平,2024年巨子生物的毛利率為82.09%,錦波生物的毛利率為92.02%。

根據弗若斯特沙利文的資料,中國重組膠原蛋白產品市場規模預計將從2022年的185億元增至2027年的1083億元,復合年增長率為42.4%。較高的行業景氣度,也吸引著公司涌入該賽道,同樣也包括醫美三劍客中的愛美客、華熙生物。

據公開資料,2024年,醫美龍頭愛美客在交易所互動平臺上表示,收購的哈爾濱沛奇隆生物制藥有限公司主要從事動物膠原蛋白產品的提取和應用,旗下已上市銷售的產品主要為動物源蛋白如生物蛋白海綿、止血愈合敷料、膠原蛋白系列產品、醫用冷敷貼等。未來公司將探索膠原蛋白產品應用領域的更多市場機會。

華熙生物亦在2024年年報披露,基于公司合成生物學技術自主研發的具有知識產權的重組人源膠原蛋白原料開發的第三類醫療器械膠原水光產品已進入臨床試驗階段。

責任編輯:魏亞楠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)