出品:新浪財經上市公司研究院

作者:昊

近日,邁為股份披露股東詢價轉讓計劃。擬參與詢價轉讓的股東為蘇州邁拓創業投資合伙企業(有限合伙),擬轉讓股份總數為556.7萬股,占公司總股本的比例為2.00%,初步確定的轉讓價格為68.31元/股,受讓方通過詢價轉讓受讓的股份,在受讓后6個月內不得轉讓。

值得注意的是,今年一季度,邁為股份歸母凈利潤大降37%,也是上市7年來首次一季度同比下滑,業績降幅進一步加速。

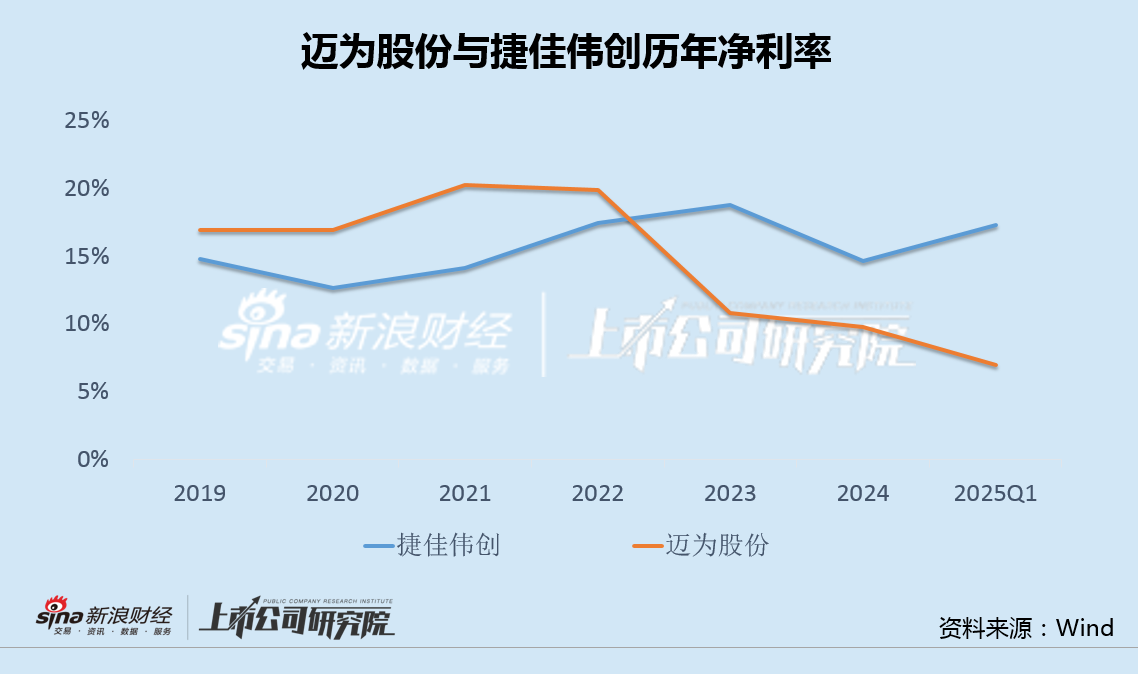

此外,與捷佳偉創相比,無論是業績、凈利率還是期間費用率,邁為股份的表現均顯著落后。在光伏電池片從P型向N型的轉型期,HJT路線相較于TOPCON路線,市場接受度明顯處于下風。

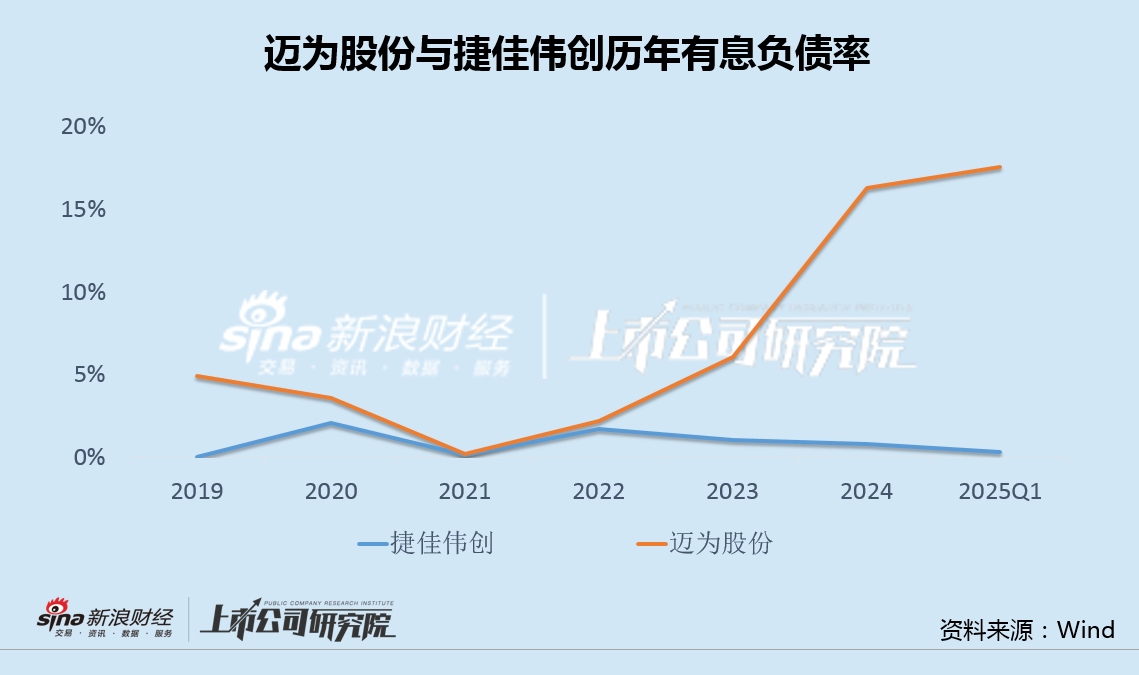

不僅如此,2018年上市以來,邁為股份三次直接融資合計41億,用于擴產和補流,但有息負債率仍遠超捷佳偉創。

2017年,邁為股份開始籌劃布局半導體和顯示面板設備業務,2023年又加大投入,但到2024年末,來自上述業務的收入占比不足0.7%。考慮到此前HJT和鈣鈦礦等業務的宏大敘事尚未兌現,邁為股份泛半導體新業務的前景令人擔憂。

歸母凈利潤罕見大降37% 凈利率持續下行與同行背離擴大

日前,邁為股份公告稱,第四大股東蘇州邁拓創業投資合伙企業(有限合伙)擬以68.31元/股轉讓556.7萬股,占公司總股本的2.00%。

而就在半個月前,邁為股份剛剛發布一季度,公司實現營收22.29億,同比基本持平,歸母凈利潤1.62億,同比大降37.69%,這也是公司上市7年來一季度首次同比下滑,業績降幅進一步加速。

與之形成鮮明對比的是,同為光伏設備制造商的捷佳偉創,2024年實現營業收入188.87億,同比增速達116.3%,歸母凈利潤27.64億,同比增長69.2%。

事實上,自2023年以來,邁為股份凈利率就已出現斷崖式下滑,今年一季度繼續下行,與捷佳偉創的凈利率背離擴大。

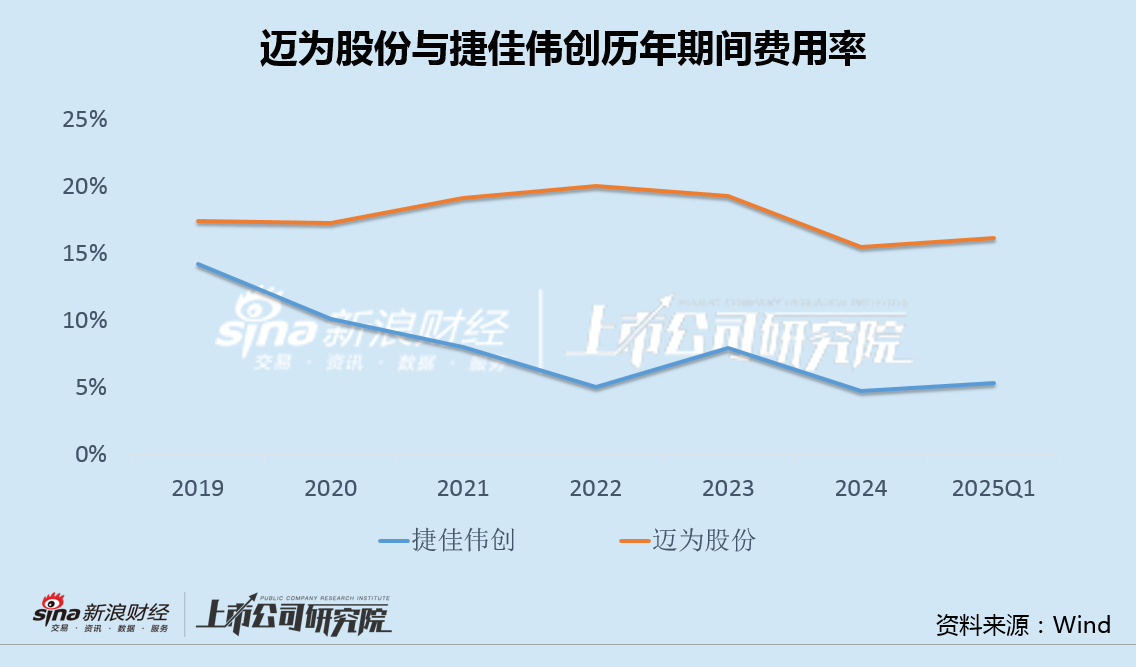

凈利率的顯著差異來源于控費能力的不同。數據顯示,自2019年以來,捷佳偉創銷售、管理、財務和研發等期間費用率不斷走低,而邁為股份卻基本走平,兩者差距日益顯著。

兩家公司的技術路線差異或是業績和盈利能力優劣不同的根本原因之一。

邁為股份和捷佳偉創下游均面向光伏電池片環節。近年來,光伏電池片從P型向N型快速轉型,在N型技術中,捷佳偉創布局的TOPCon路線脫穎而出,電池片市場占有率自2023年的23.0%飆升至2024年的71.1%。

而邁為股份布局的HJT路線相較于主流的TOPCon具備工藝步驟短、轉換效率高等優勢,但在生產成本以及與P型產線的兼容性方面劣勢明顯,并未被市場充分認可,屬于小眾路線,目前市占率不足5%,在技術迭代期明顯處于下風,業績表現不佳也在情理之中。

直接融資41億有息負債率仍遠超同行 “舊故事”尚未兌現“新故事”前景堪憂

2018年11月,邁為股份在創業板上市,IPO融資7.37億。此后,公司又分別于2021年1月和2021年12月兩次實施定增,三次直接融資合計41.57億,用于太陽能電池絲網印刷線和異質結(HJT)太陽能電池片設備的擴產,以及補充流動資金。

即便多次進行直接融資,邁為股份的債務依然承壓。統計顯示,邁為股份有息負債率長期高于捷佳偉創,特別是2023年以來,差距迅速擴大。

2017年,邁為股份依托真空技術、激光技術、印刷技術三大基準技術平臺,開始布局泛半導體領域的設備,包括OLED、MLED 及半導體封裝設備等。2019年,公司內部開始規劃相關業務,到2021年底團隊全部搭建完畢。2023年,公司在顯示面板及半導體封裝設備領域加大布局。

然而,截至2024年末,邁為股份來自上述業務的收入僅6707.5萬元,占同期總營收的0.68%。

此前,由于HJT和鈣鈦礦等業務的宏大敘事,邁為股份的股價一度飆升至300元/股以上,受到市場熱捧。不過,此后業績并未達預期,股價也因此一落千丈。

如今,邁為股份又涉足泛半導體領域,欲打造第二增長曲線。然而,新業務的發展能否如愿,令人擔憂。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)