截至2025年4月30日,A股家用電器上市公司半年報已全部披露完畢。其中,以申萬二級行業(yè)劃分的白色家電行業(yè)在2024年共計實現(xiàn)營業(yè)收入10465.29億元,實現(xiàn)歸母凈利潤914.88億元。

過去一年中,白色家電行業(yè)在宏觀經(jīng)濟波動、“以舊換新”“家電國補”等政策刺激、消費需求結(jié)構(gòu)性調(diào)整的背景下,呈現(xiàn)出顯著的“馬太效應(yīng)”。龍頭企業(yè)憑借規(guī)模優(yōu)勢與技術(shù)創(chuàng)新持續(xù)鞏固市場地位,而中小企業(yè)在成本壓力與競爭加劇的雙重沖擊下,業(yè)績分化進一步擴大。

業(yè)績分化“冰火兩重天” 包括格力在內(nèi)半數(shù)公司營收縮水

從業(yè)績規(guī)模來看,白電三巨頭美的、海爾、格力與其他公司一直存在著巨大差距,然而在三巨頭內(nèi)部,差距也依然在進一步拉大。其中,2024年美的集團以4071.50億元的營業(yè)收入與385.37億元的歸母凈利潤位居榜首,同比增長率分別為9.44%、14.29%,相比海爾智家與格力電器也明顯領(lǐng)先。而海爾智家2024年實現(xiàn)營業(yè)收入2859.81億元,歸母凈利潤187.41億元,扣非凈利潤占比達到95%,盈利質(zhì)量較高。相比之下,格力電器卻有所掉隊,不僅營業(yè)收入縮水7.26%,規(guī)模甚至還不及美的集團的一半,同時歸母凈利潤增速也墊底,僅為10.91%。

除了白電三巨頭之外,2024年TCL智家通過跨界布局智慧家電進一步實現(xiàn)了穩(wěn)健增長,營收與凈利潤分別增長20.96%、29.58%,扣非凈利潤占比高達97.88%。

但需要關(guān)注的是,在白色家電行業(yè)的10家上市公司中,有一半公司在2024年出現(xiàn)了營收下滑,除了格力電器之外,還包括康佳、澳柯瑪、惠而浦、雪祺電氣。其中,康佳與澳柯瑪是白色家電行業(yè)中唯二虧損的公司,康佳在2024年更是巨虧32.96億元,虧損同比擴大52.31%,近年來康佳由于傳統(tǒng)家電業(yè)務(wù)萎縮,新興業(yè)務(wù)尚未形成支撐,業(yè)績頻頻下滑;而澳柯瑪在2024年則由盈轉(zhuǎn)虧,同比下滑186.56%。雪祺電氣則與白電行業(yè)大多老牌上市公司不同,其在2024年初剛剛上市,而在上市首年則交上了一份營收、歸母凈利潤雙雙下滑的成績單。

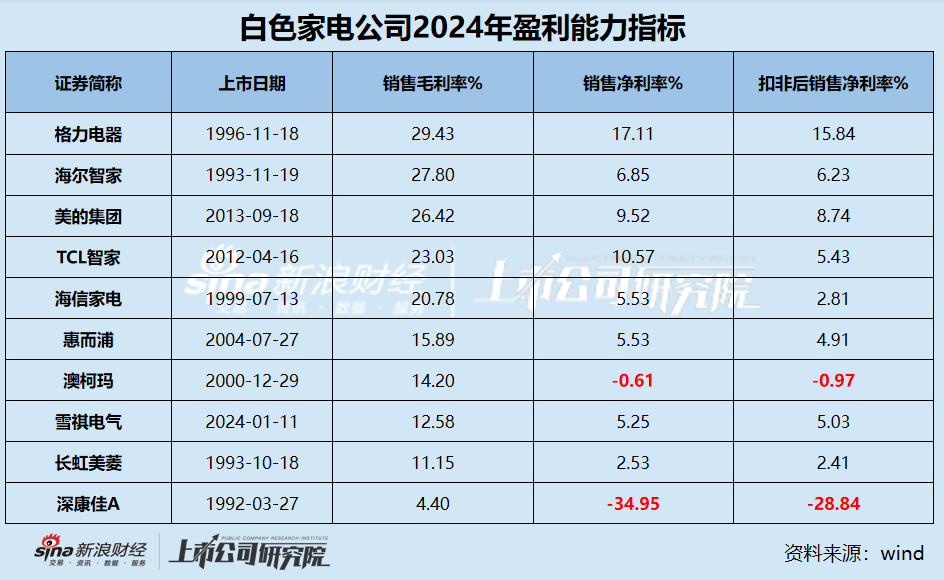

行業(yè)整體“高毛利、低凈利” 康佳毛利率、凈利率雙墊底

從盈利能力相關(guān)指標(biāo)來看,白電行業(yè)整體呈現(xiàn)“高毛利、低凈利”特征,但企業(yè)間分化明顯。

格力、美的、海爾作為白電三巨頭依然穩(wěn)居盈利能力的第一梯隊,其中,格力電器以29.43%的銷售毛利率與17.11%的銷售凈利率領(lǐng)跑行業(yè)。相比之下,美的集團與海爾智家的毛利率分別為26.42%、27.80%,凈利率分別為9.52%、6.85%,相比格力電器有所遜色,但依然領(lǐng)先其他白電公司。

相比于行業(yè)中頭部公司較為穩(wěn)定的盈利能力,部分中小企業(yè)則盈利能力堪憂。澳柯瑪銷售凈利率-0.61%,扣非后進一步惡化至-0.97%,反映其低毛利產(chǎn)品占比過高,抗風(fēng)險能力較弱。而康佳則更是以其4.40%的毛利率墊底行業(yè),也是白電行業(yè)中唯一一家毛利率低于10%的公司,或與其黑電、白電業(yè)務(wù)的結(jié)構(gòu)變化對公司的盈利能力帶來影響有關(guān),由于其2024年巨虧超30億元,導(dǎo)致其凈利率僅為-34.95%,扣非后-28.84%,反映出其核心業(yè)務(wù)已陷入嚴(yán)重虧損。

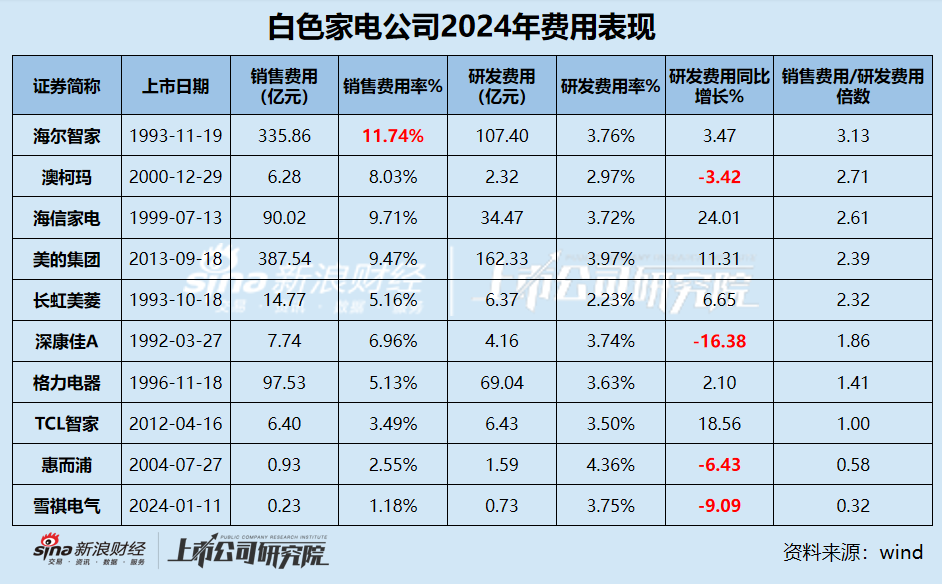

海爾智家銷售費用是研發(fā)3.13倍 澳柯瑪、康佳、惠而浦、雪祺電氣研發(fā)費用同比減少

從費用方面來看,銷售費用在一定程度上代表了公司對于推廣產(chǎn)品、拓寬渠道的支出,而研發(fā)費用則表現(xiàn)了公司對于產(chǎn)品質(zhì)量、技術(shù)創(chuàng)新乃至品牌的長期發(fā)展的看重程度。從費用支出的規(guī)模來看,白電三巨頭依然遠超過其他公司,海爾智家、美的集團、格力電器的銷售費用分別為335.86億元、387.54億元、97.53億元,海爾智家以11.74%的銷售費用率位列第一,而其銷售費用/研發(fā)費用倍數(shù)也在行業(yè)中最高,銷售費用高達研發(fā)費用的3倍。

與此同時,白電行業(yè)公司的研發(fā)費用率整體相對一致,基本在3%-5%之間。然而,2024年,有4家公司的研發(fā)費用同比減少,包括澳柯瑪、康佳、惠而浦、雪祺電氣,分別同比減少了3.42%、16.38%、6.43%、9.09%。業(yè)績的持續(xù)下滑甚至虧損,自然也在很大程度上限制了公司對于研發(fā)的進一步投入,但長此以往也可能惡性循環(huán),公司的市場競爭力會受到負面影響。

惠而浦銷售回款能力行業(yè)墊底 康佳存貨周轉(zhuǎn)天數(shù)超百天或存庫存積壓、滯銷風(fēng)險

營運指標(biāo)揭示了企業(yè)日常經(jīng)營的健康程度,標(biāo)紅數(shù)據(jù)則凸顯了部分企業(yè)當(dāng)下或存在一定流動性危機。

2024年,白電三巨頭美的、格力、海爾的“造血”能力與營運效率依然遙遙領(lǐng)先其他白電公司,但在三巨頭內(nèi)部也存在巨大差距,美的集團2024年實現(xiàn)超600億元的經(jīng)營性現(xiàn)金凈流入,而格力與海爾同期則不到300億元。而位列其后的海信家電、長虹美菱、TCL智家則分別為51.32億元、39.70億元、22.47億元。

與此同時,其余公司的周轉(zhuǎn)困境卻進一步加劇。康佳的存貨周轉(zhuǎn)天數(shù)100.78天,遠超行業(yè)均值,或反映其存在一定庫存積壓、滯銷風(fēng)險,若需求疲軟持續(xù),可能引發(fā)資產(chǎn)減值風(fēng)險。而澳柯瑪凈營業(yè)周期79.18天,為行業(yè)最高,其低效的供應(yīng)鏈管理或進一步侵蝕利潤空間。

更何況,惠而浦是2024年白電行業(yè)中唯一一家經(jīng)營性現(xiàn)金實現(xiàn)凈流出的公司,為-0.57億元,而其應(yīng)收賬款周轉(zhuǎn)天數(shù)高達149.99天,表明其較弱的銷售回款能力。

責(zé)任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)