安裝新浪財(cái)經(jīng)客戶端第一時(shí)間接收最全面的市場資訊→【下載地址】

房地產(chǎn)市場的寒意還是傳導(dǎo)到了信貸領(lǐng)域。

8月30日,人民銀行發(fā)布2024年二季度金融機(jī)構(gòu)貸款投向統(tǒng)計(jì)報(bào)告。據(jù)統(tǒng)計(jì),2024年二季度末,個(gè)人住房貸款余額37.79萬億元,同比下降2.1%。

根據(jù)上市銀行披露的半年報(bào)來看,個(gè)人住房貸款依舊延續(xù)去年的收縮之勢,42家上市銀行披露了今年上半年的個(gè)人住房貸款余額,合計(jì)達(dá)到34.1萬億元,相比去年末減少了3191億元,其中,六大國有銀行合計(jì)減少3119億元。

隨著個(gè)人房貸余額的減少,不良率卻出現(xiàn)上升,其中有5家銀行的個(gè)人住房貸款不良率超過1%。市場普遍的觀點(diǎn)認(rèn)為,目前雖然行業(yè)不良率可控,但是仍要防范風(fēng)險(xiǎn)蔓延。

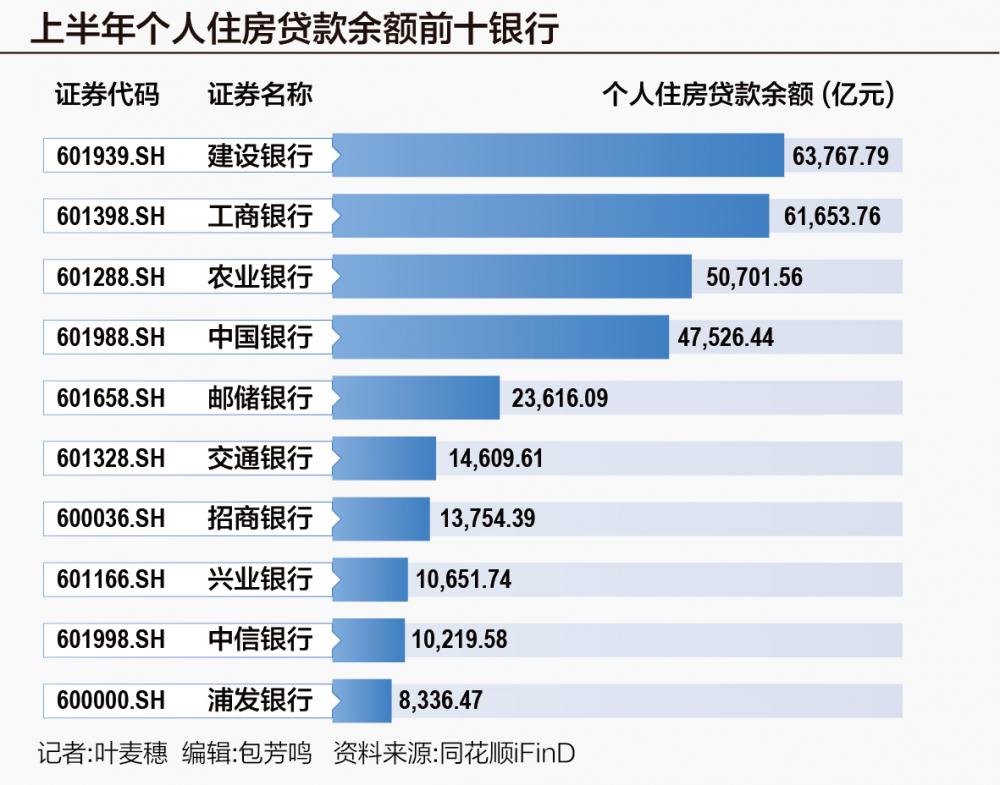

六大國有行依然是房貸市場的“話事人”,上半年個(gè)人住房貸款余額均超過萬億,合計(jì)約26萬億元,在42家上市銀行中占比達(dá)到77%。其中,個(gè)人住房貸款余額最高的依舊是建設(shè)銀行,為6.38萬億元;其次為工商銀行,達(dá)到6.17萬億元。農(nóng)業(yè)銀行和中國銀行則分別是5.1萬億元和4.75萬億元。郵儲(chǔ)銀行和交通銀行分列第五和第六名,個(gè)人住房貸款余額分別為2.36萬億元和1.46萬億元。

在股份行中,招商銀行、興業(yè)銀行和中信銀行上半年的個(gè)人住房貸款余額均超過萬億元,分別為1.38萬億元、1.07萬億元和1.02萬億元。

從增量來看,個(gè)人住房貸款收縮趨勢已經(jīng)從2023年蔓延至2024年。2023年,42家上市銀行個(gè)人住房貸款規(guī)模首度萎縮,當(dāng)年同比前一年減少了5467億元,其中,六大行更是合計(jì)減少超萬億元。今年上半年,42家上市銀行個(gè)人住房貸款余額相比年初又減少了3191億元,其中,六大行合計(jì)減少3119億元。

其中,工商銀行、農(nóng)業(yè)銀行上半年個(gè)人住房貸款余額均較年初減少超千億元,分別為1231億元、1007億元。

42家上市銀行中,只有13家銀行在上半年實(shí)現(xiàn)個(gè)人住房貸款凈增長,且增長幅度都十分有限。其中,郵儲(chǔ)銀行增量最大,上半年個(gè)人住房貸款余額為23616億元,較年初凈增加了236億元。

上海易居房地產(chǎn)研究院副院長嚴(yán)躍進(jìn)在接受記者采訪時(shí)表示,已經(jīng)關(guān)注到個(gè)人房貸余額減少的問題。“個(gè)人住房貸款余額減少主要有兩個(gè)方面的原因,一個(gè)是購房市場總體還是處于一個(gè)觀望和下降的態(tài)勢,雖然在各種鼓勵(lì)政策的刺激下,房地產(chǎn)市場有所復(fù)蘇,但是絕對(duì)量相比之前,仍出現(xiàn)明顯萎縮;其次是與這兩年提前還貸不無關(guān)系,2019年到2022年之間購房者的貸款利率和貸款成本都很高,這就導(dǎo)致一些高貸款利率的購房者選擇提前還貸,來降低壓力和成本,這也加速了個(gè)人住房貸款余額減少。”

廣東省城鄉(xiāng)規(guī)劃院住房政策研究中心首席研究員李宇嘉也持相似觀點(diǎn),他表示,上半年上市銀行個(gè)人住房貸款余額減少主要原因還是商品房銷售下滑,隨著房地產(chǎn)市場降溫,居民貸款買房的意愿下滑。此外提前還貸,這個(gè)也是造成房貸余額減少的原因之一。今年上半年,不論是存款利率,還是銀行理財(cái)利率均快速下行。這也導(dǎo)致存款搬家,提前還貸的積極性更高。

屋漏偏逢連夜雨,個(gè)人住房貸款規(guī)模下降的同時(shí),不良率還出現(xiàn)了上升。42家上市銀行中,有21家銀行披露了半年度個(gè)人住房貸款的不良率,其中19家出現(xiàn)不同程度的提升,按照平均值來衡量,21家銀行不良率提升了0.1個(gè)百分點(diǎn)。

國有大行方面,除了郵儲(chǔ)銀行實(shí)現(xiàn)了個(gè)人住房貸款不良“雙降”之外,工商銀行、建設(shè)銀行、農(nóng)業(yè)銀行、中國銀行和交通銀行2024年上半年個(gè)人住房貸款不良率分別上升了0.16、0.12、0.03、0.07和0.11個(gè)百分點(diǎn)。從絕對(duì)值看,截至6月末,六大行中工商銀行的個(gè)人住房貸款不良率最高,為0.60%,交通銀行的個(gè)人住房貸款不良率最低,為0.48%。

整體觀察,城商行、農(nóng)商行的個(gè)人住房貸款不良率相比國有行和股份行要高。今年上半年,個(gè)人住房貸款不良率較高的銀行是青農(nóng)商行、蘭州銀行、鄭州銀行、重慶銀行和渝農(nóng)商行,這五家銀行的個(gè)人住房貸款不良率均超過了1%,分別為1.33%、1.25%、1.12%、1.08%和1.05%。

對(duì)于不斷升高的不良率,中信銀行的態(tài)度是:積極控制,風(fēng)險(xiǎn)可控。該行個(gè)人住房貸款加權(quán)平均抵押率維持在40%左右水平,個(gè)人住房貸款業(yè)務(wù)整體風(fēng)險(xiǎn)基本可控。

招商銀行在半年報(bào)中表示,該行堅(jiān)持對(duì)存量抵押物價(jià)值進(jìn)行常態(tài)化監(jiān)測和重估。截至報(bào)告期末,個(gè)人住房貸款加權(quán)平均抵押率為33.05%,較上年末上升0.12個(gè)百分點(diǎn),抵押物保持充足穩(wěn)定,個(gè)人住房貸款業(yè)務(wù)整體風(fēng)險(xiǎn)可控。

工商銀行副行長王景武在2024年中期業(yè)績發(fā)布會(huì)上表示:“在房地產(chǎn)領(lǐng)域,我行從‘增防化治’四個(gè)方面綜合施策,在落實(shí)好房地產(chǎn)融資協(xié)調(diào)機(jī)制的同時(shí),把好資產(chǎn)選擇關(guān),著力構(gòu)建分散多元均衡的房地產(chǎn)投融資結(jié)構(gòu),加大風(fēng)險(xiǎn)房企和項(xiàng)目的處置出清力度,提高撥備提取比例,房地產(chǎn)業(yè)資產(chǎn)質(zhì)量總體穩(wěn)定。上半年,我行房地產(chǎn)業(yè)不良率較年初下降了2BP。”

國家金融監(jiān)督管理總局8月9日發(fā)布的數(shù)據(jù)顯示,今年二季度末,我國商業(yè)銀行不良貸款余額3.3萬億元,較上季度末減少272億元;商業(yè)銀行不良貸款率1.56%,較上季末下降0.03個(gè)百分點(diǎn)。

李宇嘉認(rèn)為個(gè)人住房貸款不良率上升并非偶然,其實(shí)早在兩年前個(gè)人住房貸款的不良已經(jīng)開始有上升的苗頭,但是基于估值以及業(yè)績考核,銀行先將這類不良貸款歸于關(guān)注類,而不是直接放在不良。但是隨著時(shí)間拉長,關(guān)注類貸款必須納入不良,這就導(dǎo)致今年不良貸款率上升。從目前來看,個(gè)人住房貸款的不良率仍在可控范圍內(nèi)。

“雖然目前個(gè)人住房貸款不良率整體來看還不是很高,但是這是一個(gè)不容忽視的潛在風(fēng)險(xiǎn)。前幾年由于房價(jià)不斷攀升,房貸是銀行最為優(yōu)質(zhì)的資產(chǎn),但是隨著房價(jià)出現(xiàn)松動(dòng),甚至下跌,一些炒家或者高杠桿的購買者率先承受不住,導(dǎo)致不良率逐步上升。由于個(gè)人住房貸款在銀行的貸款中占比不小,不良升高會(huì)對(duì)銀行系統(tǒng)產(chǎn)生一定風(fēng)險(xiǎn),反過來還會(huì)繼續(xù)削弱房地產(chǎn)市場。因此今年下半年還需要觀察相關(guān)的政策,以及銀行的穩(wěn)健經(jīng)營情況。”嚴(yán)躍進(jìn)表示。

責(zé)任編輯:李桐

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)