來源:智谷趨勢

◎作者 | 華南索羅斯

“離群索居者,不是野獸,便是神靈。”

——亞里士多德《政治學》

“2024年的光伏產業,應該不會更壞了。”在接受央視《對話》欄目采訪時,隆基總裁李振國如此說道。

作為中國光伏龍頭的隆基,正在苦熬“近十年來最困難的一年”。

繼裁員、管理層大量回購之后,4月30日隆基發布公告稱,李振國和隆基董事長鐘寶申決定,從第二季度起不再領取工資。

一把手連工資都放棄了,可見形勢之艱難。隆基的這個冬天,有多么難熬?

——歸母凈利潤首次出現增速下跌,且跌幅接近三成,最近連續兩個季度虧損;

——連續坐了三年的全球光伏組件銷量第一的寶座,在去年被晶科能源搶走;

——財報發布后的當日,隆基綠能市值跌至1379億,相較2021年11月的高點5287億,幅度超過70%,足足蒸發了超過3900億!

……

市值暴跌也讓李振國身價縮水465億元。在《2024胡潤全球富豪榜》中,李振國夫婦以355億元的財富位列第655位,比去年下滑424個位次。

這是一個漫長的冬天。勒緊褲腰帶的陜西首富李振國,能帶領隆基挺過這一關嗎?

凜冬來臨,隆基再賭

光伏,是勇敢者的游戲。

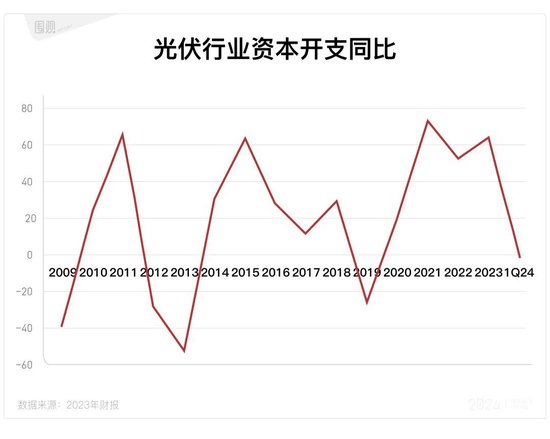

在這個典型的周期成長性行業里,周期每隔約五年席卷一次,行業參與者的下挫和抬升都顯得無比劇烈。

上圖反映的是光伏行業資本開支的變動情況,站在這個維度,從2023年年末開始,光伏行業就處于一次險峻的滑坡中。

形成這次滑坡的一大原因,是產能過剩。根據中國光伏行業協會統計,去年中國硅料產量超過140萬噸,硅片、電池片與組件產能均超過700GW,遠超450GW左右的市場需求。

產能激增的同時,市場需求卻在不斷轉淡,光伏主材的價格也隨之跳水。硅片價格從去年年初的每片4-5元,降低至今年年初的2-3元,組件價格也從年初的1.9元/W左右,降低至年底的不到1元/W。

據市界報道,即便對于擁有一體化優勢的企業來說,這樣的價格水平也已經到了盈虧平衡線。

行業震蕩之下,新一輪淘汰不可避免。過去兩年里,隨著光伏概念不斷走高,A股市場上市值突破千億的企業一度達到18家之多,而到現在,只剩下隆基綠能、通威股份、陽光電源三家。其中,隆基綠能又是無可爭議的大哥。

只是大哥似乎也無法破除周期魔咒。2023年,隆基營收微增0.39%,歸母凈利潤為107.51億元,同比下降27.41%,而在此之前,隆基的營收增速基本都在30%以上。

行業下行,重壓之下動作變形不可避免。

去年三季度的業績發布時,李振國就曾坦陳,隆基在年初硅料發生波動性的快速下降時,采取了硅片跟隨硅料價格的定價原則,影響了硅片的定價能力;而在二季度友商以低價訂單搶占市場的時候,公司沒有跟進,從而影響了組件銷售和四季度交付。

換言之,隆基硅片的價格降得太快,而在組件價格上,又表現的過于謹慎,帶來的后果,就是在去年第四季度虧損9.42億元。

但如果放眼整個行業,受到的影響其實比往年更加劇烈。需求轉淡,產能過剩導致的主材價格跳水,讓通威股份、TCL中環、晶澳科技、東方日升、愛旭股份等頭部企業在今年第一季度都出現了不同程度的虧損。

業績上的慘淡足以說明價格戰不是長久之計,要想破局,只能從技術上尋求突破。

技術突破的核心,就是光伏電池,它位于整個產業鏈的中游,負責將太陽光直接轉化成電能,是光伏落地的核心。

而能源轉化的效率,就是衡量光伏電池技術的直接技術指標,也是能否推動光伏行業再進一步的關鍵因素。

目前,主流的晶硅光伏電池可分為P型和N型,P型代表PERC從2016年開始量產,2020年成為主流,彼時的引領者,就是隆基綠能。

但現在,P型電池技術的效率提升已經接近極限,中金公司報告稱,PERC電池已經實現最高23.5%的轉換效率,基本達到量產性能的極限。

技術遭遇瓶頸之后,N型電池成為行業轉向的解決之道,只是在技術路線上,出現了眾多分岔口。

相較P型電池,N型的轉換效率更高,使用壽命也更長,它的主流技術路線包括TOPcon、HJT和BC等。

目前來看,TOPcon算是一條光明大道。它是在PERC技術上的延伸,更加成熟的產業鏈配套意味著更加便宜的成本,更高的每瓦價格,也意味著更大的利潤空間。

過去三年里,它吸引了上萬億資本聚集,在無數企業眼中,做TOPcon就是賺錢的光明坦途。

個中代表是天合光能、晶科能源等巨頭,過去一年里,他們的業績增長迅速,尤其是晶科能源,在2023年前三季度實現了凈利潤63.5億元,同比增長279.14%。

但在其他企業紛紛加碼TOPcon的時候,隆基卻是毫無動作,在技術路線上的遲緩,或是影響業績的另一原因。

直到2023年初,公司才表示投建了年產30GW鄂爾多斯電池項目,將采取TOPcon技術。

雖是遲到進場,好歹也算是上了牌桌,就在就在業內一度認為其未來技術路線已見眉目時,九個月后,隆基綠能又突然提出,將把未來的技術路線聚焦在BC電池上,甚至一度表示BC電池技術將是未來5-6年里的絕對主流,代表著行業未來的前進方向,是“皇冠上的明珠”。

李振國,又一次將自己置于整個行業的對立面,一如“單多晶硅之爭”前夕。

只是這次,他能成功嗎?

“幸存者基因”

行業周期本身足夠跌宕,行業內部的競爭,更是血腥殘酷的零和博弈。

這是由光伏的自身特點決定的,作為全鏈路的重資產行業,它極度依賴技術進步的引擎,和由此帶來的降本增效的潤滑劑。

因而不同技術路線的陣營就是天生的死對頭,一旦某種路線取得大幅領先,留給其他路線企業的結局,往往是固定資產減值、產線報廢、甚至是公司破產,沒有中間地帶。

歷史已經證明了這點,在晶硅電池技術的突飛猛進下,當年押注薄膜太陽能技術的漢能和重慶神華,最終只能抱憾出局。

2006年,初入光伏市場的李振國,像是窺探到了未來的神跡,毫不猶豫地與當時的主流路線背道而馳,選擇堅定地看好單晶硅。

但少數派的代價,是要長期經歷高成本、外界誘惑和員工不解等因素的苦熬。2015年仲夏的一個下午,媒體們涌入這家特立獨行的公司,想看清支撐它長久堅持的真正底牌。

他們見到了李振國,這位常年語氣溫和的企業家罕見地用指節敲著桌子,無比篤定地對在場的幾位媒體人表示,作為競品的多晶鑄錠即使是零成本,單晶也能贏。

彼時的論調,如同一撮火藥撒入微火,在光伏圈中轟然炸響。人們議論著李振國這種孤注一擲的底氣何究竟來自何方,直到上層政策對光伏組件的轉化效率提出更高要求,多晶硅的頭頂頓時烏云密布,而80%的單晶硅都能符合。

此后的故事為你我熟知——不過三四年的時間里,一場淘汰賽如疾風驟雨般席卷了整個行業,而早早開始技術積淀的隆基開始騰飛,單晶硅片出貨量連續十年蟬聯全球第一,牢牢占據30%的市場份額。

到了2020年,隆基市占率躍升至第一位,飆升的業績讓隆基的市值一路狂飆,也將李振國夫婦連續六次送上陜西首富的寶座。

這是隆基發家史上最重要的一次選擇,彼時行業逆行者的孤勇背影,和宛如預言家般的精準預判,至今被擁躉們津津樂道。

其實精準預判的神跡,還遠不止這一次。

無論是2008年金融危機引發的光伏寒冬,還是2012年末美國和歐盟對中國光伏企業征收高額關稅,超過350余家中國光伏企業破產之際,隆基仍能獨善其身。

究其原因,是因為隆基甫一開始就嚴格控制資產負債率,即便在早期發展的燒錢階段,資產負債率也常年處于50%左右,而彼時一眾快速擴張的光伏企業普遍超過70%。

再比如2018年,政策方向突變,光伏產業補貼被取消,又一批光伏企業“渡劫”之際,隆基綠能卻因為深厚的產業沉淀,一躍成為全球市值最高的光伏制造企業。

而這一切的榮光,似乎都源自2012年上市后,隆基決定轉向昂貴且不成熟的金剛線切割技術,并將觸角伸向光伏上下游,試圖通過產業協同提高單晶硅的市場份額,即便每年要因此“戰略性虧損”幾千萬。

身段靈活,總能提前預知黑天鵝們的身影,是隆基給市場留下的深刻印象,而每當媒體問起背后的秘訣,李振國總會表示:“并沒有做任何押注”,更沒有什么“企業管理的絕招”,“每一個事后看來稱得上英明的決策,只不過是我們在認知范圍內做出的常識性選擇”。

央視《對話》欄目,甚至稱其身上天生帶著“幸存者基因”。

幸存者回顧過去,往往帶著幾分瀟灑寫意和若有若無的“凡爾賽”感,只是當周期來臨之際,饒是隆基,也難以獨善其身。

隆基的未來

但,即便曾經押注成功,李振國此次的選擇,也著實讓人有些心慌。

因為直到2023年,BC技術這顆明珠,都實在是有些微小,市占率僅有1%左右。

晶科能源CTO金浩在接受媒體采訪時就曾表示,BC技術工藝復雜,降本困難,未來3-5年的行業主流仍是TOPcon電池,50%以上的市場都將被它占據。

但在李振國看來,TOPcon只是過渡技術,早晚將面臨產業過剩的困局,而作為過渡性技術也并無太大空間,不如提前在下一站布防。

據說隆基每每做出一個戰略決策,背后都會有五年左右的、充分的技術儲備作支撐,且每一個關鍵技術/產品戰略的制定都有一套完善的決策流程,必須經過多方驗證。

換言之,以往的每一次正確都是長期跟進,“優中選優”的結果。

但這次押注BC,不確定感較以往而言也許更加強烈。

一是因為此舉意味著主動放棄未來3-5年內的TOPcon熱潮,其他企業狂飆突進之際,隆基會否因此被邊緣化?

隆基曾反復強調,公司投資決策極其謹慎,押注BC并非在“賭”,而是要避免同質化競爭。

而天合、晶科的理論,是行業當前面臨的產能過剩更多是一種“結構性”的,中低端產能過剩的同時,高端產能卻仍顯不足。

這樣的理論不無道理,由于光伏行業全流程的重資產屬性,產能投建與消化都是以年為單位,永遠無法精準跟上以日為單位的需求,階段性供需錯配永遠無法避免。

但這一錯配會否長期存在,就成了光伏巨頭們爭論的焦點。

與隆基相反,天合們認為,這一錯配不會長期存在。需求端的增長和供給側的技術革命,都將帶來成本的下降,并以此進一步催生需求端的滲透率提升。量增價減的同時,全行業的產值將被推向更高的水平。

這是他們不斷擴產的底氣,而在結果揭曉前,很難斷言究竟誰對誰錯。

二是攻克BC的技術難度究竟有多大?

拋開那些生澀的專業名詞和數據,鐘寶申曾以短跑名宿博爾特舉例。

就像短跑比賽一樣,博爾特已經跑出這樣的成績,還有無超越的可能性?“這不是人類的極限,一定會被超越......技術到了一定的程度也是同樣的道理,需要持續的投入,也需要一點運氣,最后才能達到這個成果。”在去年的年終對話上,鐘寶申如此舉例。

一番發言仍是信心十足,但這個“從不把自己和企業架在火上烤”的企業家,鮮有需要仰賴“一點運氣”的時刻。

但在另一方面,選擇BC的隆基并非毫無優勢。

一是產能嚴重過剩的TOPcon賽道,淘汰賽愈發白熱化。過去一年里永久關停或延期的項目近2000億元,其中TOPcon面臨暫緩擴產的規模達到132GW,推遲產能的規模較大,龍頭企業們或是依靠成本、技術及一體化優勢仍在堅持,而據SMM最新預測,未來2-3年新舊產能將加速迭代。

不在正面戰場搏殺,意味著能積蓄力量,收割殘局。

二是留給光伏行業技術進步的時間越縮越短,類似信息技術領域的“摩爾定律”,在光伏行業同樣適用:REC替代鋁背場電池大約用了15年左右,PREC被TOPcon替代卻只用了5年,后者被更先進技術替代的時間,只會更短。

在更短時間內將資源投入到更加成熟、更有前景的技術中,才可能在未來的競爭中搶占制高點。

尾聲:野獸的神性

在講究“以和為貴”的中國,像李振國這樣的商人并不多。

鐘睒睒應該能算一個。這匹在千禧年挑起世紀水戰的浙商“孤狼”,從來都是業內的“戰爭發動者”。

而在世界范圍內,高中后就再也沒有親密朋友,時常因太過聰明清醒而與行業格格不入的本杰明·格雷厄姆,也能算一個。

他們離群索居,獨立于行業之外,卻總能以一己之力,推動行業向前。

他們是高明的獵手,隱匿于眼前的紛擾繁復之外,靜待時機之后,總能找到一條隱秘的制勝之道。

而個中訣竅,或許就像菲茨杰拉德在《夜色溫柔》說的那樣:

“離遠了再看地面,一切都變得簡單起來,簡單得就像用娃娃和錫兵玩戰爭游戲。這是政客、將軍和所有離群索居者看待事務的方式。”

這是隆基發展至今的成功密碼,在每一個關鍵節點,他們都將自己置于行業發展的宏大敘事里,不管是名不見經傳的新盟電子、隆基股份,還是如今的光伏巨頭隆基綠能,他們把自己放在行業發展的前沿,引領起科技進步的浪潮。

在這樣的情境里,業績下跌,個人財富劇烈縮水,股價暴跌成投資者眼中釘,巨頭的一系列“離譜”操作,也都有了合理解釋。

只是推動科技進步的事業,除了盡人事,還要聽天命。

想要站在下一個周期的頂點,隆基還需要一些運氣。

責任編輯:張倩

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)