文章來(lái)源:東海期貨

1.策略概述

近期中美兩國(guó)貿(mào)易戰(zhàn)明確暫緩,原油價(jià)格反彈,帶動(dòng)聚酯成本上行,但是另外一方面由于下游開(kāi)工仍然偏高,中游原料庫(kù)存去化較為通暢,導(dǎo)致去庫(kù)邏輯疊加成本支撐,PTA持續(xù)創(chuàng)造關(guān)稅影響后的高價(jià),且基差也持續(xù)創(chuàng)造新高。就PTA和乙二醇而言,雖然前期已經(jīng)被提前部分計(jì)價(jià)關(guān)稅好轉(zhuǎn),但去庫(kù)邏輯將繼續(xù)導(dǎo)致盤(pán)面維持偏強(qiáng)格局。但需要注意的是,下游利潤(rùn)漲幅明顯不及上游,疊加開(kāi)工近期仍然極高,而終端由于前期囤庫(kù)較多導(dǎo)致進(jìn)貨環(huán)比減少,后期庫(kù)存壓力將有持續(xù)回升風(fēng)險(xiǎn),導(dǎo)致下游表態(tài)減產(chǎn),警惕減產(chǎn)確定落實(shí)情況。

2.檢修存續(xù),庫(kù)存去化推動(dòng)現(xiàn)貨&盤(pán)面上漲

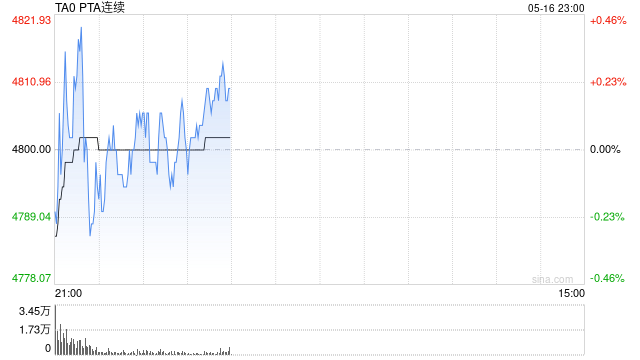

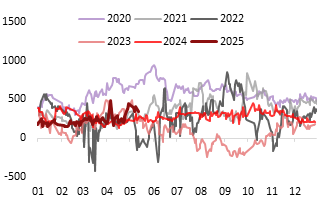

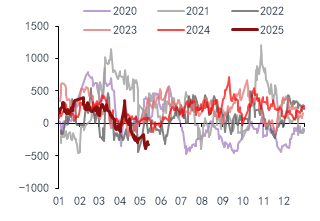

關(guān)稅公布首日,市場(chǎng)徹底扭轉(zhuǎn)訂單預(yù)期后,下游產(chǎn)銷(xiāo)大爆,導(dǎo)致下游開(kāi)工持續(xù)保持高位,近兩日PTA基差大幅上行,現(xiàn)貨最高已經(jīng)超過(guò)240,現(xiàn)貨9-1也連續(xù)推高。就短期而言,PTA的去庫(kù)仍能保持一段時(shí)間,其中檢修裝置偏多,仍然給出了供應(yīng)端的較大利好。5-6月仍有較多套裝置檢修,預(yù)計(jì)PTA現(xiàn)貨流動(dòng)性仍將較為緊缺。

圖1 PTA基差情況

資料來(lái)源:Wind,東海期貨研究所

資料來(lái)源:Wind,東海期貨研究所圖2 PTA 9-1價(jià)差

資料來(lái)源:Wind,東海期貨研究所

資料來(lái)源:Wind,東海期貨研究所5月仍然有較多廠家進(jìn)行檢修,已經(jīng)重啟的有嘉通,近期將要重啟的有能投,中泰等裝置,另外嘉興,恒力大化已經(jīng)推后,后續(xù)檢修計(jì)劃不明。

圖3 5月檢修情況

資料來(lái)源:CCF,東海期貨研究所

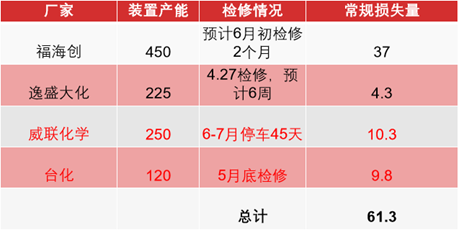

資料來(lái)源:CCF,東海期貨研究所而6月的檢修則相對(duì)偏少,更多集中在福海創(chuàng)和威聯(lián)等長(zhǎng)檢中,而在PTA加工費(fèi)近期出現(xiàn)較大回升的情況下,后期可能會(huì)出現(xiàn)檢修裝置計(jì)劃再度被推后的情況。

圖4 6月檢修情況

資料來(lái)源:CCF,東海期貨研究所

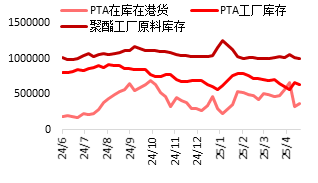

資料來(lái)源:CCF,東海期貨研究所6月在下游開(kāi)工繼續(xù)保持偏高基礎(chǔ)上,PTA仍然可以有較大去庫(kù)幅度,從4月至目前已經(jīng)有較大去庫(kù)實(shí)現(xiàn),其中港口庫(kù)存去化十分明顯,流通環(huán)節(jié)庫(kù)存重新累積回升之前,PTA基差將繼續(xù)對(duì)盤(pán)面起到較強(qiáng)支撐作用。

圖5 PTA加工差

資料來(lái)源:Wind,東海期貨研究所

資料來(lái)源:Wind,東海期貨研究所圖6 PTA供需平衡情況

資料來(lái)源:Wind,東海期貨研究所

資料來(lái)源:Wind,東海期貨研究所現(xiàn)貨方面疊加倉(cāng)單去化,4月實(shí)際總社會(huì)庫(kù)存去庫(kù)量約在45-50萬(wàn)噸水平,5月目前估算去庫(kù)也有15-20萬(wàn)噸,幅度是近年來(lái)都比較少有的。但如果后期老舊裝置在當(dāng)前高加工費(fèi)下推遲或縮減檢修,以及6月后檢修陸續(xù)回歸,PTA流通庫(kù)存的累積仍然會(huì)給當(dāng)前緊平衡的供需帶來(lái)一定壓力。

圖7 PTA加工差

資料來(lái)源:Wind,東海期貨研究所

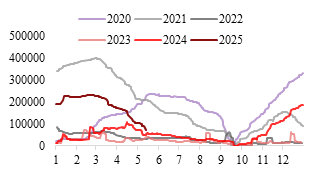

資料來(lái)源:Wind,東海期貨研究所圖8 PTA倉(cāng)單

資料來(lái)源:Wind,東海期貨研究所

資料來(lái)源:Wind,東海期貨研究所3.下游利潤(rùn)暫時(shí)跟漲有限,警惕減產(chǎn)階段性落實(shí)

此前下游終端廠商,尤其是加彈和經(jīng)編等廠家,其成品庫(kù)存已經(jīng)較高,在4月末至5月初的投機(jī)式囤庫(kù)后,呈現(xiàn)原料和成品的雙高庫(kù)存。近期4月的外銷(xiāo)訂單基本恢復(fù)重啟,新訂單也在提前準(zhǔn)備3季度的圣誕元旦訂單,放量存續(xù)。短期在美國(guó)訂單釋放的情況下,終端開(kāi)工預(yù)計(jì)將持續(xù)恢復(fù),進(jìn)貨節(jié)奏也確實(shí)有一定加快,12號(hào)當(dāng)天長(zhǎng)絲產(chǎn)銷(xiāo)超500%,前紡庫(kù)存下降至15天左右水平,短纖庫(kù)存也有限去化。但是也需要看到由于前期成品庫(kù)存仍然偏高,所以布價(jià)上調(diào)仍然面臨一定壓力,這導(dǎo)致在PTA價(jià)格大幅上行的近幾日,下游產(chǎn)銷(xiāo)已經(jīng)出現(xiàn)了較為明顯的分化。絲端銷(xiāo)售尚可,短纖銷(xiāo)售略不及絲端,切片和瓶片則在后幾日明顯平淡。疊加近期本就處于內(nèi)銷(xiāo)淡季,內(nèi)銷(xiāo)廠明顯未收到關(guān)稅刺激利好支持。

絲端產(chǎn)銷(xiāo)雖然有一定放量,但是近期各品類(lèi)利潤(rùn)也未見(jiàn)明顯提升,F(xiàn)DY名義加工差短期甚至繼續(xù)擴(kuò)大虧損,POY也從盈虧點(diǎn)繼續(xù)走差。短期切片和瓶片情況仍然較差,半光及有關(guān)切片現(xiàn)金流已經(jīng)達(dá)到只有140左右,現(xiàn)金流已經(jīng)大幅虧損200以上,瓶片加工差也明顯未得到關(guān)稅利好支撐,近期也持續(xù)走低至再度虧損。

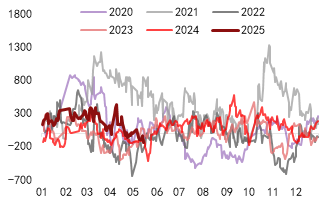

圖9 POY加工差

資料來(lái)源:Wind,東海期貨研究所

資料來(lái)源:Wind,東海期貨研究所圖10 FDY加工差

資料來(lái)源:Wind,東海期貨研究所

資料來(lái)源:Wind,東海期貨研究所圖11 短纖加工差

資料來(lái)源:Wind,東海期貨研究所

資料來(lái)源:Wind,東海期貨研究所圖12 瓶片加工差

資料來(lái)源:Wind,東海期貨研究所

資料來(lái)源:Wind,東海期貨研究所在此情況下,長(zhǎng)絲廠已經(jīng)開(kāi)始規(guī)劃減產(chǎn),前期實(shí)質(zhì)性減產(chǎn)幅度較低,如果能夠復(fù)刻22年的減產(chǎn)路徑,那么短期對(duì)PTA來(lái)說(shuō)將會(huì)是必要的陣痛,價(jià)格或面臨一階段的回調(diào)調(diào)整,但后期仍然可以在原油價(jià)格穩(wěn)定的情況下,重新由去庫(kù)支撐進(jìn)行逢低多操作。

4.套保保護(hù)和月間策略

短期由于價(jià)格在第一前高4948遭遇阻力,加上下游減產(chǎn)風(fēng)險(xiǎn)計(jì)價(jià),PTA回調(diào)將會(huì)正常出現(xiàn)。但考慮到聚酯減產(chǎn)幅度仍然需要觀察,如果執(zhí)行不到位,PTA在6月及之后一階段仍能由比較明顯的去庫(kù)驅(qū)動(dòng),近階段的回調(diào)保護(hù)可以仍以短期大方向偏多的思路對(duì)待。

如若持有前期的PTA多單或者現(xiàn)貨多頭,則可以進(jìn)行少量的平倉(cāng),轉(zhuǎn)移至場(chǎng)內(nèi)/外的看跌期權(quán)購(gòu)買(mǎi),或直接進(jìn)行盤(pán)面套保進(jìn)行保護(hù)。以1個(gè)月時(shí)間為例,當(dāng)下場(chǎng)內(nèi)最活躍07合約4900買(mǎi)Put的116的價(jià)格來(lái)看,在4900以下盤(pán)面直接套保仍有效率優(yōu)勢(shì),而在4668以下期權(quán)相比于直接盤(pán)面套保的效率將會(huì)更高。具體選擇直接套保或是期權(quán)保護(hù),仍然需要觀察下游減產(chǎn)是否能夠執(zhí)行到位,如果下游確定減產(chǎn)且幅度較高,PTA短期去庫(kù)幅度可能大幅走低,使用衍生品性?xún)r(jià)比相對(duì)會(huì)更高,但短期來(lái)看,去庫(kù)慣性仍能支撐PTA保持偏強(qiáng)震蕩,除非原油大跌,否則以07合約來(lái)看,PTA自身回落至4700以下的概率有限,直接套保仍有效率優(yōu)勢(shì)。

而7月之后由于檢修相對(duì)減少,而屆時(shí)外銷(xiāo)訂單走量也將會(huì)有一定的環(huán)比回落,或者90天內(nèi)關(guān)稅談判也有反復(fù)的可能,疊加后期今年聚酯新產(chǎn)能投產(chǎn)集中在上半年,而PTA的新裝置三房巷,虹港和獨(dú)山則均在下半年投放,本身產(chǎn)能上存在錯(cuò)配,所以后期在出口利好峰值過(guò)后,可以觀察9-1反套。但時(shí)機(jī)肯定相對(duì)偏后,就目前仍然偏多的思路來(lái)看,并不適合在短期入場(chǎng),后期可以持續(xù)進(jìn)行觀察。

責(zé)任編輯:朱赫楠

VIP課程推薦

APP專(zhuān)享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)