來源:一德菁英匯 作者:吳玉新/F0272619、Z0002861/

一德期貨有色金屬分析師

要點速覽版

-

鋁土礦

儲量分布:集中于幾內亞、澳大利亞、越南;中國儲量僅6.8億噸(90%儲量集中于廣西、河南、貴州、山西四省)。

生產分布:全球鋁土礦年產量約4.5億噸,前三生產國為幾內亞、澳大利亞、中國。

貿易流向:澳大利亞、幾內亞、印度的鋁土礦流向中國;巴西、牙買加供應北美;幾內亞出口至歐洲。

全球供應:2024年全球氧化鋁產量1.52億噸,中國產量8581萬噸,海外產量6450萬噸。全球前十大生產企業中,中資企業占五席,合計產量占比63.8%。

中國產能:山東、山西、廣西為核心產區,企業高度集中(前十大占比86%)。

需求驅動:全球95%氧化鋁用于電解鋁生產,2024年全球電解鋁產量7279萬噸,中國占比60%;海外電解鋁十年增速僅9%,中國增速達38%。

-

電解鋁

中國產能瓶頸:國內電解鋁產能天花板4500萬噸,2024年運行產能4353萬噸(開工率95%),增量空間受限。

區域轉移趨勢:產能向能源富集的西北和西南地區集中,內蒙古、新疆煤電和云南水電2024年產量分別達到660萬噸、623萬噸和539萬噸。

1、鋁土礦

1. 全球鋁土礦儲量情況

鋁元素在地殼中的含量為8.3%,僅次于氧和硅,是地殼中含量最豐富的金屬元素,同時也是自然界的第二大金屬元素。從種類來看,鋁土礦主要分為紅土型、巖溶型和季赫溫型三類,其中,紅土型三水鋁石在鋁土礦中的占比高達90%,三水鋁石質量高且易于開采,適用于拜耳法,在工業上廣泛應用;我國主要是巖溶型鋁土礦,品質不如三水鋁石,國內氧化鋁廠針對礦石特點創新和改進了生產方法。

圖表1:鋁土礦分類

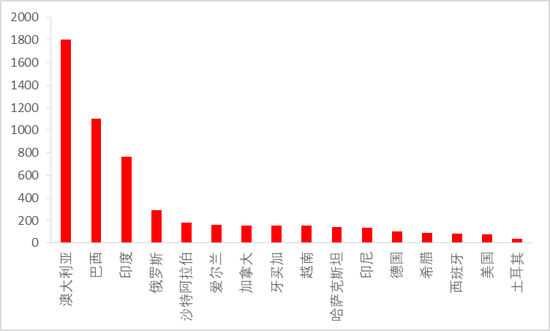

根據USGS數據,2024年全球鋁土礦儲量約為291億噸,按照當年產量估算,鋁資源靜態保障年限為65年。全球范圍內鋁土礦資源豐富(550-750億噸),已探明的鋁土礦儲量近300億噸,主要分布在非洲、大洋洲、南美和加勒比海地區以及亞洲。其中幾內亞是鋁土礦儲量最為豐富的國家,高達74億噸,占世界總儲量的25%;澳大利亞35億噸,占比12%;越南31億噸,占比11%;其他高儲量國家還包括印尼、巴西、牙買加等國;中國儲量6.8億噸,占比2%,儲采比更是低至7年。

產量方面,截至2024年,全球鋁土礦產量排名前三的是幾內亞1.3億噸、澳大利亞1億噸、中國9300萬噸,分別占比29%、22%及21%,遠遠超過其他國家產量,三國合計占比達到72%。其他高產量國家還包括巴西、印尼、印度等國。但結合氧化鋁產量,可大致推斷出貿易流向,主要包括:澳大利亞、幾內亞、印度等流向中國;巴西、牙買加流向北美;幾內亞流向歐洲。

2. 中國鋁土礦分布

我國鋁土礦資源分布高度集中。廣西、河南、貴州和山西4個省(區)的儲量合計占全國總儲量的90%以上。其中廣西壯族自治區鋁土礦儲量最大,貴州、河南、山西依次排列。礦石種類上,我國鋁土礦主要以一水鋁石為主,氧化鋁含量較低,冶煉加工難度大,耗能較高。紅土型鋁土礦規模相對較小,主要分布在廣西貴港、海南蓬萊等地;巖溶型鋁土礦占90%,分布于中國西南部和中部。

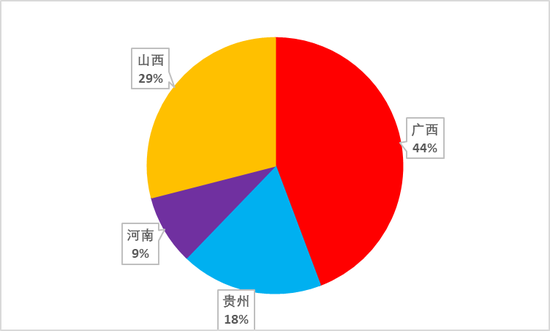

產量上,上海有色網數據顯示,我國鋁土礦有山西、廣西、貴州、河南、重慶五個產區,2024年顯示重慶產量為零,廣西地區產量最高,其次是山西,兩地占總產量的73%。我國鋁土礦開采的力度大,2024年鋁土礦產量占儲量的1.4%,按我國產量計算鋁土礦的靜態可開采年限僅為7年,面臨著較為嚴峻的資源問題。

圖表2:我國鋁土礦產量(2024年)

3. 幾內亞鋁土礦分布

幾內亞可以說是全球鋁土礦資源最豐富的國家,礦的品位優良,礦床規模大,易于規模生產,它本身的第一大支柱產業就是采礦業,除了鋁土礦以外,鐵礦石、黃金、鎳、銅、鈷等資源儲量也相當豐富。隨著海運基礎設施建設的完善,幾內亞的鋁土礦產量在近幾年已超越了澳大利亞,成為全球鋁土礦第一供應國。

幾內亞現有鋁土礦埋藏淺、礦床覆土薄(一般不超過2米),大多可露天開采;礦脈厚,平均可達12米;分布呈階梯形,西北博凱、桑加雷迪為世界最優質鋁礦礦區,品位高達65%-69%,屬第一梯級;弗里亞為第二梯級,品位45%;金迪亞為第三梯級,品位40%。

幾內亞優質鋁土礦資源吸引眾多國際知名礦業公司前來投資。目前,幾內亞礦業市場參與者主要有美鋁、俄鋁、新加坡韋立、中國河南國際、中鋁、國電投、法國AMR、英國ALUFER、阿聯酋鋁業、印度ASHAPULA等。據統計,2023年幾內亞59%的產能和64%的產量背后是中資企業。目前幾內亞鋁土礦生產最多企業為贏聯盟,屬于中資企業。

圖表3:全球前十大鋁土礦企業

4. 澳大利亞鋁土礦情況

澳大利亞曾經是全球最大的鋁土礦供給國,目前被幾內亞超越。澳大利亞鋁土礦主要集中在昆士蘭及西澳,主要為三水礦,鋁硅比在5-10。澳大利亞的優勢在于政局穩定,法律較為健全,澳大利亞境內礦產資源勘查、開采的每個階段都有章可循、有法可依。2024年澳洲約40%鋁土礦用于出口,大都流入中國,長期來看對外供應都比較穩定。

當地礦業投資存在高昂的資源稅以及基建、人工成本,我國未在當地有鋁土礦開發,主要由美鋁、力拓、梅特羅礦業、南32四家企業運作。2024年,澳大利亞鋁土礦產量為1.002億噸,其中4260萬噸鋁土礦出口。

圖表4:澳洲鋁土礦分布

2、氧化鋁

1. 全球氧化鋁供應情況

根據國際鋁業協會數據,2024年全球氧化鋁產量達到1.52億噸,其中冶金級氧化鋁占比約91%。近十年全球氧化鋁產量增長超過27%,其中海外氧化鋁年產量均值在6450萬噸附近,中國產量近十年增幅高達45%,從5898萬噸升至8581萬噸,占全球產量比例達到56%。

圖表5:中國與海外產量對比

圖表6:全球產量-分地區

海外氧化鋁生產主要集中在鋁土礦資源豐富地區,USGS統計的數據中提及的國家名字有25個,2024年產量超過百萬噸的國家有12個,其中中國產量為8400萬噸,占比高達59%,這與上文提及的中國鋁土礦占比極度不匹配,使得中國面臨嚴峻的鋁資源問題,這也促使國內企業走出去積極尋找海外資源。相比較中國地區近年氧化鋁產能快速擴張,海外氧化鋁新增項目相對較少,未來幾年我國企業在海外將逐漸布局氧化鋁和電解鋁產能。

圖表7:海外國家氧化鋁產量

2024年全球氧化鋁生產企業產量前十名中,半數為中國企業,中外企業各占五席,其中五家中國企業集團合計產量約為6182萬噸,占比為63.77%,產量同比增長2.30%;五家國外企業集團合計產量3512萬噸,占比為36.22%,產量同比上升3.85%。其中,國內氧化鋁生產商基本都實現了正增長,國外除俄鋁外其他氧化鋁生產商權益產量都有不同程度的下滑。

圖表8:全球前十大氧化鋁企業

2. 中國氧化鋁供應情況

我國氧化鋁生產技術經過數十年發展,生產工藝從燒結法逐漸過渡到拜耳法,形成了技術裝備水平世界領先的工業體系。

截至2024年底,我國氧化鋁建成產能達到1.03億噸,產量約8369萬噸,占全球比重達到60%以上。近十年我國氧化鋁產能增速高達54%,但開工率有所下滑,2024年為81%,形成了產能過剩、產量靈活調節的局面。

圖表9:中國氧化鋁開工率

從氧化鋁產量分布來看,截至到2024年底,我國共有九個地區有氧化鋁生產,主要集中在鋁土礦富集地及沿海地區。山東占比最高,氧化鋁產量達到2817萬噸,占全國比重31%,依靠沿海優勢使用進口礦生產氧化鋁具備成本優勢。山西(鋁土礦產量占比29%)、廣西(鋁土礦產量占比44%)、河南(鋁土礦產量占比9%)、貴州(鋁土礦產量占比18%)作為我國鋁土礦儲量最大的四個省份,氧化鋁產量依次位列2-5位。山西、河南一直是我國主要的使用國產礦的氧化鋁生產地,但隨著礦石品位的下降以及環保趨嚴,這兩地的氧化鋁廠也開始部分使用進口礦生產。

圖表10:中國氧化鋁產量分布

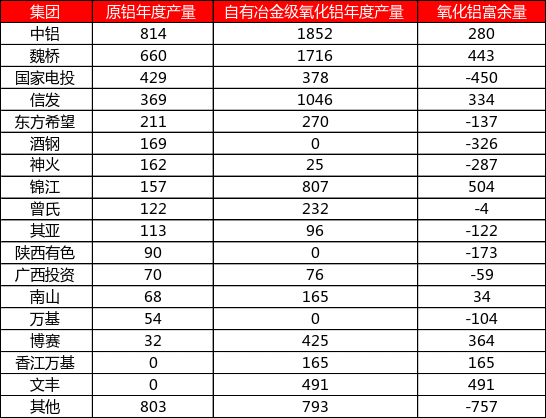

我國氧化鋁企業大多隸屬于幾大鋁業集團旗下,集中度非常高。2024年,按產量排序,前十名氧化鋁企業合計產量占全國總量高達86%。其中中鋁、魏橋、信發、錦江、文豐、博賽為主要的氧化鋁對外銷售方。規劃中的氧化鋁新增產能大部分為頭部企業項目,未來行業集中度將繼續提高。

圖表11:中國氧化鋁產量-分企業

3. 全球氧化鋁需求情況

氧化鋁根據用途分為冶金級氧化鋁和非冶金級氧化鋁,冶金級氧化鋁用于電解鋁生產,占氧化鋁需求的95%,因此氧化鋁需求聚焦電解鋁行業生產情況。

根據國際鋁業協會數據,2024年全球電解鋁產量達到7279萬噸,中國占比達到60%。近十年全球電解鋁產量增長25%,中國增幅達38%,海外電解鋁產量增長僅9%。

圖表12:國內外電解鋁產量

從國家分布來看,2024年除中國外產量超過百萬噸的國家只有8個,海外冶煉廠單廠產能整體偏低。未來幾年有數百萬噸規劃項目將會落地,中國在國內產能接近政策天花板的情況下未來將加大對海外電解鋁的布局。

圖表13:國內外電解鋁產量分布-按地區

圖表14:國外超百萬噸產量國家

2023年全球電解鋁生產企業產量前十中,國內外企業各占五席,中國企業為中鋁、魏橋、信發、國電投、東方希望,海外企業前五名為俄羅斯鋁業、力拓、阿聯酋鋁業、韋丹塔、美鋁。

圖表15:全球電解鋁企業排名

4. 中國氧化鋁需求情況

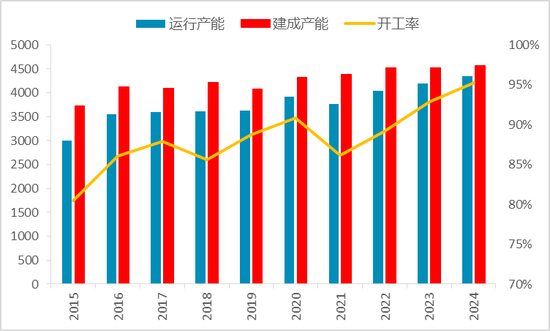

2024年,我國電解鋁建成產能達到4571萬噸,運行產能達到4353萬噸,開工率高達95%,自2017年國內供給側改革以來,產能天花板被限定在4500萬噸左右,目前運行產能已經接近產能限制天花板,未來的產能增量被限制。

圖表16:中國電解鋁產量變化

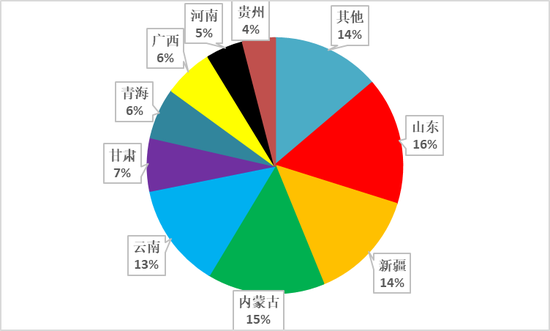

分地區來看,產能轉移跡象明顯,我國電解鋁產能大都向能源富集和低電價地區轉移,比如煤電豐富的西北地區以及水電豐富的西南地區,內蒙古、新疆電解鋁產量在2015年還是零,但2024年增至600萬噸以上;云南地區產量也由零增至500萬噸以上。目前基本形成了山東-西北-西南的分布格局。

圖表17:中國電解鋁產量-分地區

我國電解鋁的集中度雖不及氧化鋁,但也是處于很高的水平,2024年前十大電解鋁集團的集中度高達74%。而且部分集團形成了“鋁土礦-氧化鋁-電解鋁-鋁材加工”的全產業鏈格局。

圖表18:中國電解鋁產量-分地區

#氧化鋁#氧化鋁產能

編輯:武宇杰

審核:王偉偉/F0257412、Z0001897/

復核:何牧

報告完成日期:2025年5月16日

交易咨詢業務資格:證監許可〔2012〕38號

責任編輯:李鐵民

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)