來源:新經濟觀察團

受消費金融市場環境以及經濟因素影響,消費金融行業老大哥“招聯金融”也迎來了業績下滑態勢。

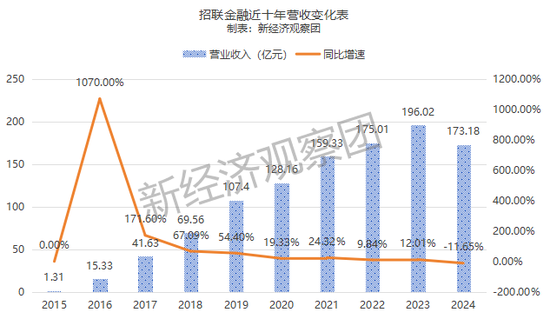

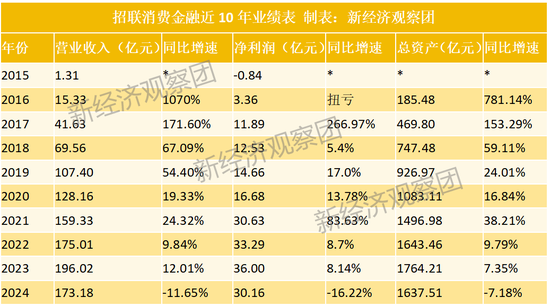

據中國聯通最新發布的2024年度報告,其子公司招聯消費金融股份有限公司(即“招聯金融”)2024年營收173.18億元,同比下滑11.65%;凈利潤30.16億元,同比下滑16.22%,總資產1637.51億元,同比減少了126億元,縮水7.18%,創下成立以來首次“三降”。

新經濟觀察團統計了招聯金融自成立以來10年的業績,發現其2024年的凈利潤水平已經不及2021年的30.63億元,營收則不及2022年的175.01億元。

從近十年來看,招聯金融前期一直保持高增長“神話”。2016-2019年,其營收增速均超過50%,2016年甚至高達1070%,2017年高達171.60%;2020-2021年,疫情期間招聯金融仍舊保持了不俗的增速,兩年均在20%左右。但到了2022年,其營收增速陡然下降到9.8%,開始出現頹勢;2023年,營收增速恢復到雙位數的12%,但2024年又驟降為-11.65%。

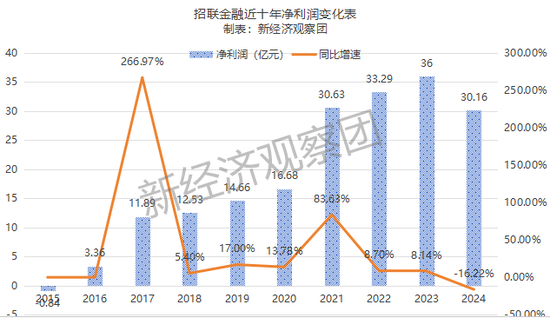

凈利潤方面的走勢要更加波動,可謂“過山車”式增長。2016年,招聯金融開業第二天即實現扭虧為盈,當年凈利潤達到3.36億元,前一年為-0.84億元。2017年,其凈利潤大幅上漲267%,2018年增速陡降至個位數的5.4%,2019年又恢復到17%,2020年再次降低到13.78%,2021年又暴漲84%,2022-2023年兩年均在8%左右,直到2024年出現僅17%的下滑。

總資產方面的走勢相對穩定。2016年,其總資產增速一度超過780%,2017年也超過了150%。2018年開始回落到59%,但仍處于高位;2019年和2020年連續兩年回落,到16%左右;2021年,總資產增速再次上揚到38%;2022年和2023年開始進入個位數增長,2024年出現縮表。

而作為業內頭部平臺,招聯金融的發展走勢具備一定代表性。

在發展初期,招聯背靠股東招商銀行和中國聯通帶來的的巨大流量,以及互聯網第三方助貸平臺的助力,加上彼時長尾客群消費意愿強烈,貸款需求較高,招聯金融借此迅速打開市場。反映在財報上,就是招聯金融初期超過100%的增速。

中誠信評級報告顯示,獲客渠道方面,招聯金融主要通過自營獲客、股東協同和第三方合作開展業務,獲客來源主要為線上渠道,整體以自營獲客渠道為主。截至 2023 年末,公司自營獲客及股東協同渠道貸款余額占比約為 76%,處于行業較高水平。第三方合作渠道方面,招聯金融主要與頭部互聯網平臺合作,公司按照一定比例向合作方支付引流費用。

而2020年前后,受外部經濟環境影響,居民消費意愿下降,短期貸款需求減少,長尾客群的還款能力下降,機構整體增速放緩不可避免。監管方面看,招聯金融作為央企和銀行背景的持牌消費金融機構,受到企業社會責任、利率上限約束、消費者權益保護(如催收合規)等方面的要求更加嚴格,利潤空間被極度壓縮。行業上看,流量見頂,競爭白熱化,自營獲客成本飆升,助貸平臺也開始增長乏力,整體縮量趨勢明顯。

因此到2024年,招聯金融業績下滑也難以避免。此外,其凈利潤的降幅遠高于營收降幅。可能原因是,由于大量計提壞賬,其信用減值損失壓力增大,相關成本上升壓縮,進一步壓縮了利潤空間。

根據中誠信國際發布的招聯金融歷年評級報告(2021-2024年),新經濟觀察發現,招聯金融風險水平確實在持續上升。

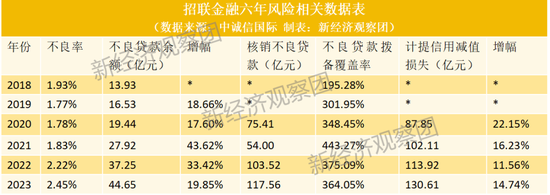

2018~2023年末年,其不良貸款率分別為1.93%、1.77%和1.78%、1.83%、2.22%、2.45%,不斷上漲,2022年開始突破2%。前期擴張時積累的風險在疫情之后開始迅速釋放。

同期,不良貸款余額也在增長,2018年為13.93億元,2023年暴漲至44.65億元,六年漲幅220.53%。各年度來看,2021和2022年,不良貸款余額的增幅都超過了30%,其余年份增速也在15%之上,多個年份高于營收和凈利潤的增速,意味著招聯金融面臨較大的不良資產管控壓力,公司也在積極應對。

中誠信評級報告指出,信貸資產質量方面,近年來由于宏觀經濟增速放緩,招聯金融部分客戶債務壓力加大,信用風險持續暴露,資產質量呈下滑趨勢。同時,由于不良貸款規模及不良貸款率持續上升,招聯金融加大核銷力度,提高撥備計提力度。

新經濟觀察團統計發現,信用減值損失方面,2020-2023年,招聯金融每年計提的額度都在不斷上漲,其中2020年計提了87.85億元,增長超22%;2021-2023年每年計提均超百億元,增速也都在10%之上,四年累計計提434.49億元,對利潤的吞噬情況可見一斑。

同時,招聯金融每年都核銷大量不良貸款。2020-2023各年度,核銷金額分別為75.41億元、54億元、103.52億元、117.56億元,四年累計核銷超350億元,其中2022年計提額相對2019年幾乎翻番。

撥備率方面,招聯金融一直保持著業內較高的撥備率,除2018年低于200%,2019-2023五年的撥備率均超過300%,2021年一度超過440%。

這表明,該機構下沉客群(高風險、高利率)的信用風險加速釋放,公司通過高額計提覆蓋潛在損失。但另一方面看,2023年招聯撥備覆蓋率遠超行業平均(約186%)和監管要求(130%)。高撥備雖增強風險抵御能力,但也可能隱藏利潤調節意圖,為后續業績波動預留空間。

不過,盡管如今的業績下行壓力較大,但作為頭部機構,相對于業內中小平臺來說,招聯金融走出困境的可能性很大。如今的各項舉措,比如高額計提、高撥備、資產縮表等操作,既是應對經濟周期與行業風險的防御性舉措,也隱含戰略調整意圖。短期看,其利潤增速或受壓制;長期看,若能通過科技賦能提升風控效率,并依托股東資源進一步拓展優質客群、對老客戶進行精細化運營,或能在行業洗牌中鞏固頭部地位。但對招聯金融來說,未來仍需警惕經濟持續下行導致不良加速暴露。

中誠信在評級報告中表示,對于招聯金融,未來需要關注三點:金融監管政策及行業競爭環境存在不確定性,公司戰略推進效果仍需持續觀察;經濟復蘇不及預期,公司不良貸款規模持續攀升,資產質量面臨一定挑戰;業務規模的快速擴張及業務種類的增加對人才、技術和風險控制等方面提出更高要。

此外,招聯金融已于 2021 年 3 月啟動上市研究工作,中誠信國際將持續關注公司上市進展。

責任編輯:秦藝

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)