來源:中債資信

歲末年初,市場再度傳言城投債券融資政策進一步收緊,真假難以考證,但監管對于城投債“控新增”并著力壓降低評級主體的指導方向毋庸置疑。回顧2021年,中債資信認為城投企業債務負擔加重,債務短期化趨勢更加明顯,且短期償債指標進一步走弱,加之綜合融資成本持續升高,城投整體信用資質呈現加速弱化趨勢。與此同時,部分地方政府土地出讓收入大幅下降,政府債務負擔持續加重,地方財政支出“捉襟見肘”,導致對城投企業的實際支持能力大幅削弱。在此背景下,城投企業信用資質進一步分化,弱資質城投企業風險加劇。為防范和篩查城投債務風險,中債資信推出弱資質城投企業的篩選標準如下:

回顧2021年,城投債全年發行量與凈融資量繼續保持較高增速,規模創歷史新高,債券發行短期化趨勢顯著,后續債務周轉壓力陡然上升。另一方面,受行業融資調控政策分類管理、地產行業暴雷拖累土地市場遇冷等因素影響,城投企業多維度分化,“強者恒強、弱者恒弱”愈加明顯,弱資質城投企業風險凸顯。

一、2021年城投行業特征回顧

(一)城投企業杠桿率與綜合融資成本“雙升”,債務短期化趨勢延續,城投企業短期償債表現進一步弱化,債務周轉壓力攀升。

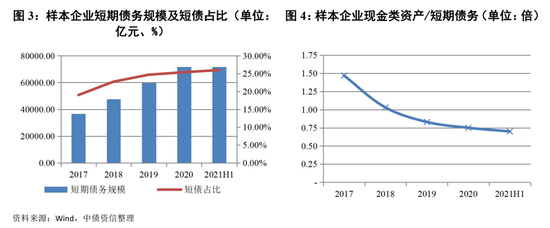

截至2021年6月末,樣本城投企業[1]全部債務規模增至29.95萬億元,同比增長12.62%,資產負債率中位數亦由2020年末的58.08%進一步上升至59.12%。其中,除區域內城投企業數量多、存續規模大的江蘇、浙江和天津城投債務負擔普遍處于較重水平外,陜西西安受前期大規模舉債投資舉辦全運會影響,區域城投企業債務負擔大規模上升,企業杠桿率普遍升至70%~80%或更高。從融資成本來看,以樣本企業分配股利、利潤或償付利息支付的現金/近兩年全部債務均值測算,城投企業綜合融資成本自2018年階段性觸底后持續增長,2021年全年約為6.20%,較2018年增長24個基點[2]。此外,城投企業債務短期化趨勢延續,2021年上半年樣本城投企業短期債務規模同比增長17.58%,短期債務占比為23.93%,較去年同期上升了0.1個百分點;短期償債指標繼續弱化,2021年6月末樣本城投企業賬面現金類資產/短期債務為0.82倍,較去年同期的0.96倍顯著下滑,債務周轉壓力進一步加重。

(二)城投債發行及凈融資規模創歷史新高,債券發行期限更趨短期化,低級別城投市場規避情緒更甚。

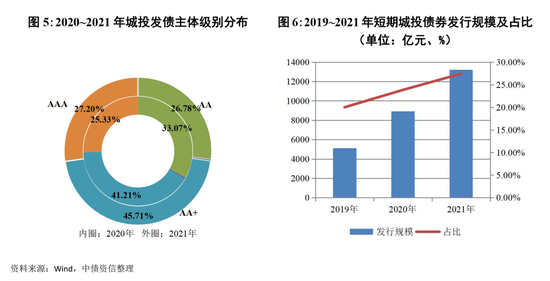

2021年城投債發行量和凈融資量為4.82萬億元和2萬億元,同比增長28.73%和6.51%,兩者均創歷史新高。隨著地方政府舉債融資行為規范、城投與地方政府信用逐漸切割及區域分化加劇,城投非標逾期企業數量和規模逐年遞增表明流動性壓力加大,加之云南、山西、天津和甘肅等地爆出的國企輿情,投資者對地方政府為城投企業提供的實質支持意愿和能力更加關注,易規避低級別主體、偏好短久期債券的配置;而部分發行人亦傾向于發行短期產品維持債務滾動,降低綜合融資成本。發債主體級別方面,2021年AA+及以上企業占比72.60%,較2020年高6.47個百分點,市場持續規避城投弱資質主體。就期限結構而言,城投債發行更趨短期化,2021年城投企業發行的一年期及以內的城投債券占比為27.44%,較去年上升了3.24個百分點,城投債加權平均發行期限亦由2020年的3.74年下降至3.41年。

(三)城投企業對直融市場依賴程度進一步提升,蘇、浙約占據城投債增量的一半,而天津、東北以及西部省份城投企業則被迫進行債務壓降或逐步退出債券市場。

截至2021年末存量城投債突破10萬億元,約占全部公司信用類債券的42.81%,較去年提升5.17個百分點,在債券市場中規模和占比均逐步攀升。其中,2021年上半年,城投債在城投企業有息債務中的占比提升至27.26%,分別較2019、2020年上升了2.93個百分點和0.91個百分點,城投行業債券融資比重進一步提升。分市場與債券品種看,2021年除去交易所私募債發行增速低于10%以外,企業債券、債務融資工具及一般公司債發債規模均大幅增長;就城投債發行占比而言,銀行間市場債務融資工具與交易所公司債“一升一降”分別為55.81%(提高4.19個百分點)和36.87%。分區域看,“強者恒強、弱者恒弱”的分化進一步明顯,2021年江蘇、浙江兩省城投債凈融資遙遙領先,規模合計0.93萬億元,占全部增量的47.20%,凈融資增速分別為20%和39%,在高基數的基礎上進一步實現高速增長,資金加速向江浙城投企業傾斜;除東三省和內蒙古外,寧夏、甘肅、貴州、天津等省市城投債凈融資首次為負,其中天津凈償還750億元,上述區域城投企業受自身資質與區域信用環境影響再融資壓力大、償債困難,被迫壓降或逐步退出債券市場。

(四)地方政府債務負擔或逼近100%警戒線水平,“胡煥庸線”附近及以西省份土地出讓金收入下滑明顯,區域面臨政府財力下降與債務率上升雙重壓力。

2020年末全國地方政府債務率接近94%,考慮到2021年末地方政府債券規模進一步增長至30萬億元水平,同時政府性基金收入增長乏力拖累綜合財力增長,預計2021年政府債務率將逼近100%警戒線水平,地方政府債務壓力持續攀升。此外,城投債發行規模創歷史新高,且有息債務規模進一步增長,考慮城投有息債務在內的政府廣義債務負擔亦將加重,地方政府的財政協調空間有限,實際債務周轉壓力加劇。分區域來看,2021年前11個月,受房地產行業調控和房企資金緊張購地意愿下降等因素影響,除北京、上海、江蘇等地土地出讓金收入實現正增長外,“胡煥庸線”附近及以西的東北、西北、西南等省份土地出讓金收入普遍下降20%~50%不等。預計此前2020年債務負擔普遍上升的天津、青海、河北、山東、安徽、湖北、山西、浙江[3]債務率將進一步上漲,且對于債務率已超過100%的天津、貴州、內蒙古、遼寧、青海、云南、寧夏、吉林、湖南、海南、廣西、福建、黑龍江、陜西、重慶、新疆和河北等17個省份中,對土地財政依賴度較高的區域面臨政府財力下降與債務率上升雙重壓力,進而影響城投項目回款的時效性,區域城投企業的信用品質存在弱化風險。

二、弱資質城投企業的篩選標準

在銀行信貸收緊、發債審核趨嚴和非標融資規模壓降的背景下,城投企業信用資質進一步分化,弱資質城投企業風險加劇。為準確識別弱資質城投企業,中債資信結合城投企業的財務情況及區域指標,推出重點篩選標準。

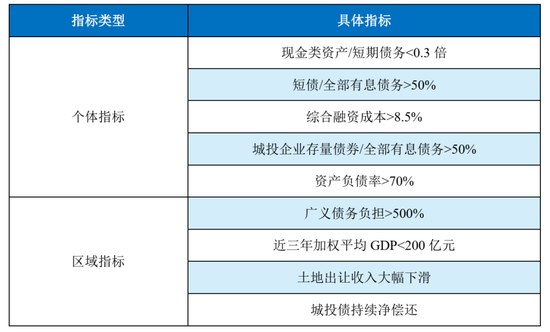

(一)現金類資產/短期債務<0.3倍。由于賬面現金類資產持續大幅下降以及有息債務短期化趨勢顯著,城投企業短期償債指標逐漸弱化,且企業間差距拉大。“現金類資產/短期債務”這一短期償債指標,在指示城投企業流動性壓力方面具有很強的指示性。該指標小于0.3倍的城投企業占全部城投企業的13.5%,主要集中在貴州(53.85%[4])、天津(33.33%)、新疆生產建設兵團(33.33%)、吉林(33.33%)和遼寧(32.08%)。此外,城投企業短債占比超過50%,因其短期化的債務結構與長期性的基建投資不匹配,企業依賴于短期債務進行周轉,在政策環境收緊的情況下融資壓力更大。

(二)綜合融資成本>8.5%。綜合融資成本[5]能夠較好反映城投企業的市場認可度和再融資能力。中債資信認為城投企業綜合融資成本高于8.5%,則表明企業市場認可度不佳,公開融資渠道或受限,可能通過私募、非標等方式實現資金周轉,由此推升融資成本。在此基礎上,如果城投企業存量債券占全部有息債務的比例超過50%[6],則表明企業對債券市場過度依賴,不同于銀行借款可私下協商展期,城投債券剛性兌付特征明顯,若債券審批收緊、借新還舊難度加大,則更易出現風險。

(三)資產負債率>70%。2020年城投企業資產負債率的平均值為58.08%,中債資信認為該指標超過70%的城投企業債務負擔偏重,高度依賴于債務周轉,且后續新增融資空間有限。該指標下城投企業占比為14.0%,債務負擔偏重的區域集中在北京[7]、陜西、甘肅和天津,其占比分別為37.93%、37.04%、29.41%和29.17%。其中,需要注意兩點:一是部分城投企業賬面存在一定比例的無效資產或公益性資產,在計算資產負債率時需剔除該部分資產;二是負責保障性住房的城投企業由于置地成本高、建設工期長及預售制度等原因,債務負擔普遍高于行業平均水平。

(四)區域廣義債務負擔[8]>500%。銀行間市場交易商協會、交易所及銀保監會分別要求加強城投企業信用風險分類管理,細化分類風險管控機制和名單制管理,“紅色檔”[9]城投企業融資難度將顯著上升。考慮到統計口徑差異及區域具體表現情況,中債資信將廣義債務負擔風險設定為超過500%,主要集中在71個地級市的市轄區和園區。此外,對于近三年加權平均GDP小于200億元的經濟實力偏弱的區域、或受房地產融資政策收緊導致土地出讓收入大幅下滑的區域、或債券市場持續凈償還的區域更需關注。

總結

歲末年初,市場再度傳言城投債券融資政策進一步收緊,真假難以考證,但監管對于城投債“控新增”并著力壓降低評級主體的指導方向毋庸置疑。回顧2021年,中債資信認為城投企業債務負擔加重,債務短期化趨勢明顯,且短期償債指標持續走弱,加之綜合融資成本進一步升高,城投整體信用資質呈現弱化現象。與此同時,部分地方政府土地出讓收入大幅下降,政府債務負擔持續加重,地方財政支出“捉襟見肘”,導致對城投企業的實際支持能力大幅削弱。在此背景下,城投企業信用資質進一步分化,弱資質尾部城投企業風險加劇,中債資信提供弱資質城投企業篩選標準總結(如表3所示),以供參考。

注:

[1]樣本城投企業為有存續城投債且2016~2020年數據不為空、并剔除了母子公司(母公司持股比例超過50%)的1646家企業,其中52家城投企業未發布2021年度半年報數據。

[2]2018~2020年城投的綜合融資成本分別為5.96%、6.09%和6.13%。

[3]2020年債務率上升超過15個百分點。

[4]比例=區域短期償債指標小于0.3倍的城投企業/區域全部城投企業。

[5]綜合融資成本=分配股利、利潤或償付利息支付的現金/近兩年全部債務均值,與實際綜合融資成本或存在一定誤差。

[6]樣本城投企業存量債券/全部有息債務的中位數值為29.34%。

[7]北京市城投企業數量偏少,其中資產負債率超過70%的城投企業約一半為保障房建設主體。

[8]廣義債務率=(地方政府債務余額+城投企業有息債務總額)/(一般公共預算收入+政府性基金收入+轉移收入+國有資本經營收入)。

[9]財政部根據債務率數據,將債務風險分為紅、橙、黃、綠4個等級,風險依次由高到低,債務率>=300%的區域定義為紅檔區域。

責任編輯:張靖笛

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)