炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

(來(lái)源:華泰證券研究所)

24年傳媒行業(yè)業(yè)績(jī)承壓明顯,25Q1歸母凈利高速增長(zhǎng)

受AI技術(shù)創(chuàng)新研發(fā)持續(xù)投入、及消費(fèi)偏弱影響,24年傳媒行業(yè)業(yè)績(jī)承壓明顯。24年傳媒行業(yè)上市公司營(yíng)業(yè)收入同降0.7%;歸母凈利同降55.7%;剔除資產(chǎn)減值損失后,歸母凈利同降41.6%。25Q1低基數(shù)下呈現(xiàn)恢復(fù)態(tài)勢(shì),傳媒行業(yè)上市公司實(shí)現(xiàn)營(yíng)收1342.5億元,同增4.5%;歸母凈利109.7億元,同增44.9%;剔除資產(chǎn)減值損失后,歸母凈利123.6億元,同增41.6%。我們認(rèn)為隨著后續(xù)消費(fèi)的恢復(fù),行業(yè)或進(jìn)一步復(fù)蘇。標(biāo)的關(guān)注各細(xì)分領(lǐng)域龍頭,以及高股息相關(guān)標(biāo)的。

25Q1游戲板塊歸母凈利大幅增長(zhǎng),公司之間業(yè)績(jī)分化較大

據(jù)伽馬數(shù)據(jù),2024年中國(guó)游戲市場(chǎng)實(shí)際銷售收入3257.8億元,同比增長(zhǎng)7.53%。版號(hào)發(fā)放“大力度+常態(tài)化”,2024年共發(fā)放版號(hào)1417款,25Q1連續(xù)3個(gè)月發(fā)放版號(hào)超過(guò)110款。游戲板塊上市公司25Q1實(shí)現(xiàn)營(yíng)收268.3億元,同比增長(zhǎng)21.0%;實(shí)現(xiàn)歸母凈利34.6億元,同比增長(zhǎng)42.6%。整體表現(xiàn)優(yōu)秀。受產(chǎn)品周期及買量投入影響,各公司業(yè)績(jī)表現(xiàn)分化較大。后續(xù)看,我們認(rèn)為新產(chǎn)品周期以及海外市場(chǎng)突破仍將是公司業(yè)績(jī)?cè)鲩L(zhǎng)的重要驅(qū)動(dòng)力。

25Q1互聯(lián)網(wǎng)板塊營(yíng)收下滑,AI應(yīng)用加速落地

互聯(lián)網(wǎng)板塊上市公司25Q1營(yíng)收200.8億元,同比下滑24.7%;實(shí)現(xiàn)歸母凈利6.8億元,同比增長(zhǎng)0.2%;實(shí)現(xiàn)扣非歸母凈利5.4億元,同比下滑10.1%,主因行業(yè)競(jìng)爭(zhēng)加劇、廣告業(yè)務(wù)承壓。國(guó)內(nèi)AI大模型持續(xù)更新迭代,AI應(yīng)用加速落地,如昆侖萬(wàn)維(維權(quán))25Q1正式上線天工大模型4.0 o1版和4o版,其中o1版強(qiáng)化邏輯推理能力,4o版支持多模態(tài)實(shí)時(shí)語(yǔ)音交互,進(jìn)一步拓展AI應(yīng)用場(chǎng)景。后續(xù)看,關(guān)注AI技術(shù)在場(chǎng)景規(guī)模化應(yīng)用創(chuàng)造的新變現(xiàn)空間。

營(yíng)銷行業(yè)25Q1扣非業(yè)績(jī)降幅收窄;教育出版總體穩(wěn)健,大眾圖書仍有壓力

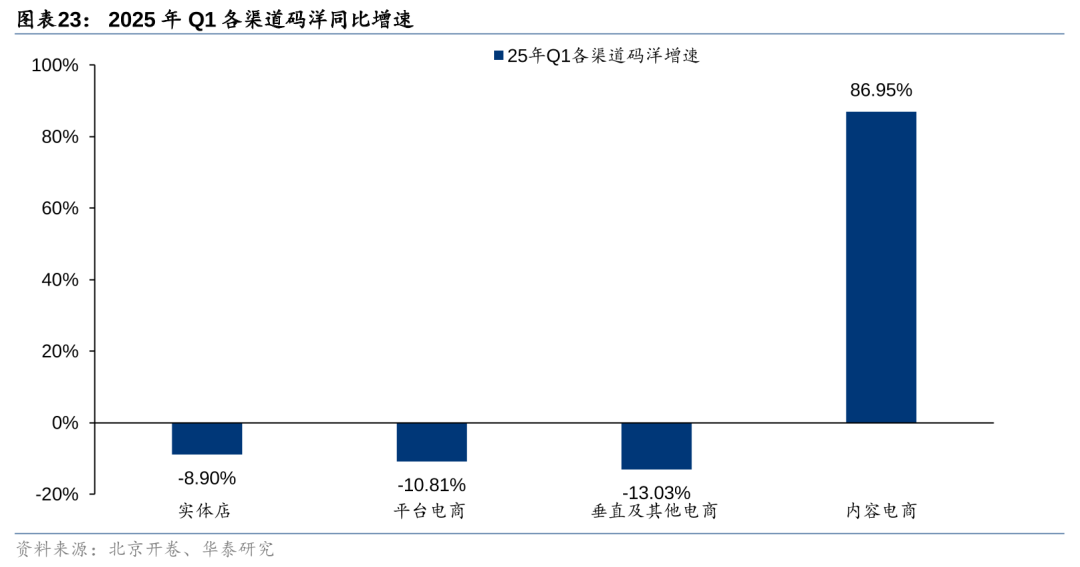

營(yíng)銷板塊上市公司24年?duì)I收微增3.9%至1,892.5億元,但利潤(rùn)承壓,扣非歸母凈利同降8.1%;行業(yè)呈現(xiàn)結(jié)構(gòu)性分化,電梯LCD和電梯海報(bào)廣告刊例花費(fèi)保持兩位數(shù)同增,火車/高鐵站和影視視頻廣告分別同增1.6%和7.4%,其他渠道廣告花費(fèi)則均有縮減。25Q1板塊營(yíng)收440.4億元,同降0.6%;扣非歸母凈利12.5億元,同降0.7%;教育出版總體穩(wěn)健,受所得稅優(yōu)惠延續(xù)影響,25Q1歸母凈利均同比增長(zhǎng)。24年整體圖書零售市場(chǎng)同降1.52%,大眾圖書仍存壓力。25Q1圖書零售市場(chǎng)碼洋同增10.77%,其中內(nèi)容電商渠道同增86.95%,其他渠道依然同降。

電影24年承壓,25年有所恢復(fù),但票房分布不均,關(guān)注后續(xù)優(yōu)質(zhì)內(nèi)容供給

電影院線上市公司24年?duì)I收216.6億元,同降17.2%;扣非歸母凈利-26.4億元,23年虧損7億元。25Q1營(yíng)收80.9億元,同增21.8%;扣非歸母凈利 11.8 億元,同增125.5%。24年中國(guó)內(nèi)地電影票房總體承壓,25年以來(lái)電影行業(yè)呈總體復(fù)蘇態(tài)勢(shì),至5月4日,25年電影票房累計(jì)達(dá)261.89億,同比增長(zhǎng)29.3%,但主要來(lái)自于春節(jié)檔,尤其是《哪吒之魔童鬧海》的貢獻(xiàn)。3月后,行業(yè)表現(xiàn)偏弱主因優(yōu)質(zhì)內(nèi)容缺乏。行業(yè)當(dāng)前呈現(xiàn)票房分布冷熱不均的趨勢(shì),頭部電影優(yōu)先考慮春節(jié)檔、暑期檔、國(guó)慶檔上映,對(duì)于其他檔期不夠重視,后續(xù)需關(guān)注優(yōu)質(zhì)影片供給,并期待形成更為均衡的票房分布態(tài)勢(shì)。

風(fēng)險(xiǎn)提示:宏觀經(jīng)濟(jì)疲軟、政策監(jiān)管風(fēng)險(xiǎn)、AI發(fā)展不及預(yù)期、內(nèi)容供給不及預(yù)期風(fēng)險(xiǎn)等。

傳媒:24年行業(yè)業(yè)績(jī)承壓,25Q1歸母凈利高速增長(zhǎng)

受AI技術(shù)創(chuàng)新高投入及消費(fèi)偏弱影響,24年傳媒行業(yè)業(yè)績(jī)承壓明顯。24年傳媒行業(yè)(中信)實(shí)現(xiàn)營(yíng)業(yè)收入5,499.5億元,同降0.7%;實(shí)現(xiàn)歸母凈利173.4億元,同降55.7%;剔除資產(chǎn)減值損失后,歸母凈利?338.6?億元,同降41.6%。

25Q1傳媒行業(yè)上市公司營(yíng)收1,342.5億元,同增4.5%;歸母凈利109.7億元,同增44.9%;剔除資產(chǎn)減值損失后,歸母凈利?123.6?億元,同增41.6%,實(shí)現(xiàn)較大幅度增長(zhǎng)。

游戲:24年?duì)I收穩(wěn)步增長(zhǎng),25Q1歸母凈利大幅增長(zhǎng)

板塊整體情況

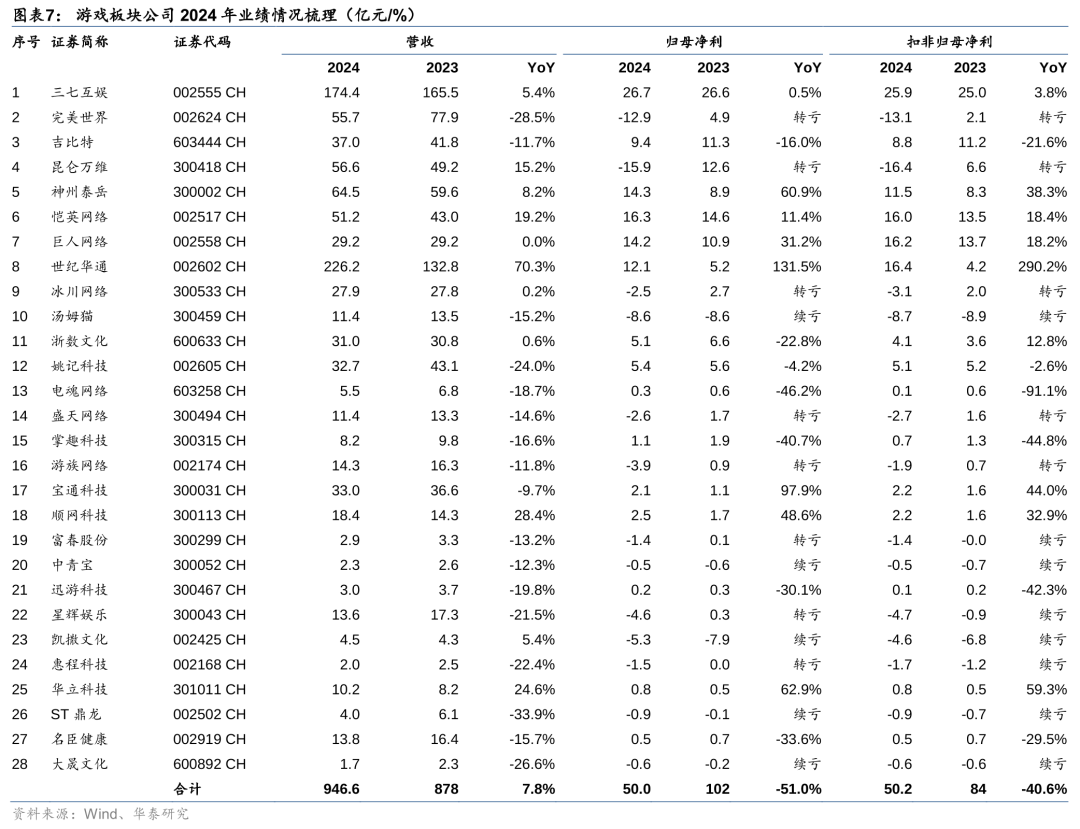

我們統(tǒng)計(jì)了A股游戲相關(guān)的28家上市公司,24年實(shí)現(xiàn)營(yíng)收946.6億元,同比增長(zhǎng)7.8%;實(shí)現(xiàn)歸母凈利50.0億元,同比下滑51.0%,實(shí)現(xiàn)扣非歸母凈利50.2億元,同比下滑40.6%。游戲板塊24年?duì)I收增長(zhǎng)而歸母凈利大幅下滑,主因頭部公司虧損拖累整體利潤(rùn)。

A股游戲板塊25Q1實(shí)現(xiàn)營(yíng)收268.3億元,同比增長(zhǎng)21.0%;實(shí)現(xiàn)歸母凈利34.6億元,同比增長(zhǎng)42.6%;實(shí)現(xiàn)扣非歸母凈利32.2億元,同比增長(zhǎng)44.4%。

2024年游戲市場(chǎng)同比保持平穩(wěn)增長(zhǎng)。據(jù)伽馬數(shù)據(jù),2024年中國(guó)游戲市場(chǎng)實(shí)際銷售收入3257.8億元,同比增長(zhǎng)7.53%,再創(chuàng)新高,中國(guó)移動(dòng)游戲市場(chǎng)實(shí)際銷售收入2382.2億元,同比增長(zhǎng)5.01%,游戲市場(chǎng)整體實(shí)現(xiàn)平穩(wěn)增長(zhǎng)。我們認(rèn)為增長(zhǎng)的主要原因包括:1)游戲版號(hào)發(fā)放力度持續(xù)加大,游戲新品數(shù)量有所增加,且出現(xiàn)爆款大作;2)中國(guó)游戲企業(yè)加速拓展海外市場(chǎng)。

游戲版號(hào)發(fā)放“大力度+常態(tài)化”,游戲市場(chǎng)有望延續(xù)增長(zhǎng)。2024年國(guó)家新聞出版署共下發(fā)游戲版號(hào)1416款,創(chuàng)下近3年新高,2025年1-3月,版號(hào)發(fā)放數(shù)量連續(xù)3個(gè)月超過(guò)110款,1/2/3月分別發(fā)放國(guó)內(nèi)游戲版號(hào)123/110/129款,4月為118款,雖有小幅下滑,但仍處于高位區(qū)間,游戲監(jiān)管層面持續(xù)釋放積極信號(hào)。我們認(rèn)為,伴隨著重點(diǎn)產(chǎn)品版號(hào)持續(xù)獲批上線,行業(yè)供給側(cè)持續(xù)向好,有望促進(jìn)游戲行業(yè)持續(xù)繁榮。

24年游戲出海市場(chǎng)高速增長(zhǎng),長(zhǎng)期趨勢(shì)向好。2024年中國(guó)自研游戲海外市場(chǎng)實(shí)際銷售收入185.6億美元,同比增長(zhǎng)13.39%,其規(guī)模已連續(xù)五年超千億元人民幣,并再創(chuàng)新高。我們認(rèn)為,海外游戲市場(chǎng)空間廣闊,目前國(guó)內(nèi)眾多游戲廠商均開始強(qiáng)化海外布局并主動(dòng)參與國(guó)際市場(chǎng)競(jìng)爭(zhēng),隨著出海經(jīng)驗(yàn)的進(jìn)一步積累,有望逐步搶占更多海外市場(chǎng)份額,游戲出海仍然為長(zhǎng)期趨勢(shì)。

游戲板塊各公司業(yè)績(jī)?cè)鏊賲^(qū)間

根據(jù)24年?duì)I收同比增速劃分,增速大于50%的有:世紀(jì)華通;增速在20%~50%的有:順網(wǎng)科技、華立科技;增速在0%~20%區(qū)間的有:三七互娛(維權(quán))、昆侖萬(wàn)維、神州泰岳、愷英網(wǎng)絡(luò)、巨人網(wǎng)絡(luò)、冰川網(wǎng)絡(luò)、浙數(shù)文化(維權(quán))、凱撒文化;其余公司營(yíng)收同比增速為負(fù)。

依據(jù)24年歸母凈利潤(rùn)同比增速劃分,增速大于50%的有:神州泰岳、世紀(jì)華通、寶通科技、華立科技;增速在20%~50%的有:巨人網(wǎng)絡(luò)、順網(wǎng)科技;增速在0%~20%區(qū)間的有:三七互娛、愷英網(wǎng)絡(luò);其余公司歸母凈利同比增長(zhǎng)均為負(fù)或虧損。

其中,世紀(jì)華通24年?duì)I收及歸母凈利增速均大于50%,主因海外游戲業(yè)務(wù)爆發(fā),《無(wú)盡冬日》截至2025年4月全球下載量破億;順網(wǎng)科技24年?duì)I收及歸母凈利增速均較高,主因電競(jìng)與網(wǎng)吧行業(yè)回暖,帶動(dòng)網(wǎng)絡(luò)廣告及增值業(yè)務(wù)強(qiáng)勁增長(zhǎng);華立科技24年?duì)I收及歸母凈利增速均較高,主因游戲游藝設(shè)備銷售收入增加及動(dòng)漫IP衍生產(chǎn)品業(yè)務(wù)驅(qū)動(dòng);神州泰岳歸母凈利增速超50%,主因出海SLG產(chǎn)品《Age of Origins》和《War and Order》等持續(xù)貢獻(xiàn)穩(wěn)定流水,以及因收回的訴訟款項(xiàng)及收到的政府補(bǔ)助實(shí)現(xiàn)非經(jīng)常性損益2.8 億元。

根據(jù)25Q1營(yíng)收同比增速劃分,增速大于50%的有:完美世界、世紀(jì)華通、富春股份、惠程科技;增速在20%~50%的有:吉比特、昆侖萬(wàn)維、盛天網(wǎng)絡(luò)、順網(wǎng)科技、星輝娛樂(lè)、大晟文化;增速在0%~20%區(qū)間的有:愷英網(wǎng)絡(luò)、巨人網(wǎng)絡(luò)、冰川網(wǎng)絡(luò)、浙數(shù)文化、游族網(wǎng)絡(luò)、凱撒文化;其余公司營(yíng)收同比增速為負(fù)。

依據(jù)25Q1歸母凈利潤(rùn)同比增速劃分,增速大于50%的有:世紀(jì)華通、盛天網(wǎng)絡(luò);增速在20%~50%的有:愷英網(wǎng)絡(luò)、浙數(shù)文化、游族網(wǎng)絡(luò)、順網(wǎng)科技;增速在0%~20%區(qū)間的有:吉比特;扭虧的有:完美世界、冰川網(wǎng)絡(luò)、富春股份;其余公司歸母凈利同比增長(zhǎng)均為負(fù)或虧損。

其中,世紀(jì)華通25Q1 營(yíng)收及歸母凈利增速均大于50%,主因游戲業(yè)務(wù)驅(qū)動(dòng),海外市場(chǎng)《Whiteout Survival》3月月流水創(chuàng)下自23年2月以來(lái)的新高,此外《傳奇》IP煥新及《龍之谷世界》等新游表現(xiàn)亮眼貢獻(xiàn)國(guó)內(nèi)游戲收入;完美世界25Q1營(yíng)收高增速及扭虧主因《誅仙世界》上線貢獻(xiàn)業(yè)績(jī),首月流水超4億元,帶動(dòng)游戲業(yè)務(wù)收入增長(zhǎng);盛天網(wǎng)絡(luò)25Q1營(yíng)收增長(zhǎng)超 20%,歸母凈利增長(zhǎng)超50%,主因廣告業(yè)務(wù)收入和游戲發(fā)行業(yè)務(wù)收入同比增加;吉比特營(yíng)收及歸母凈利增速均較高,主因新游《問(wèn)劍長(zhǎng)生》表現(xiàn)超預(yù)期,彌補(bǔ)了《問(wèn)道》、《一念逍遙》等老產(chǎn)品流水下滑。

互聯(lián)網(wǎng):用戶規(guī)模穩(wěn)定提升,用戶粘性上升

板塊整體情況

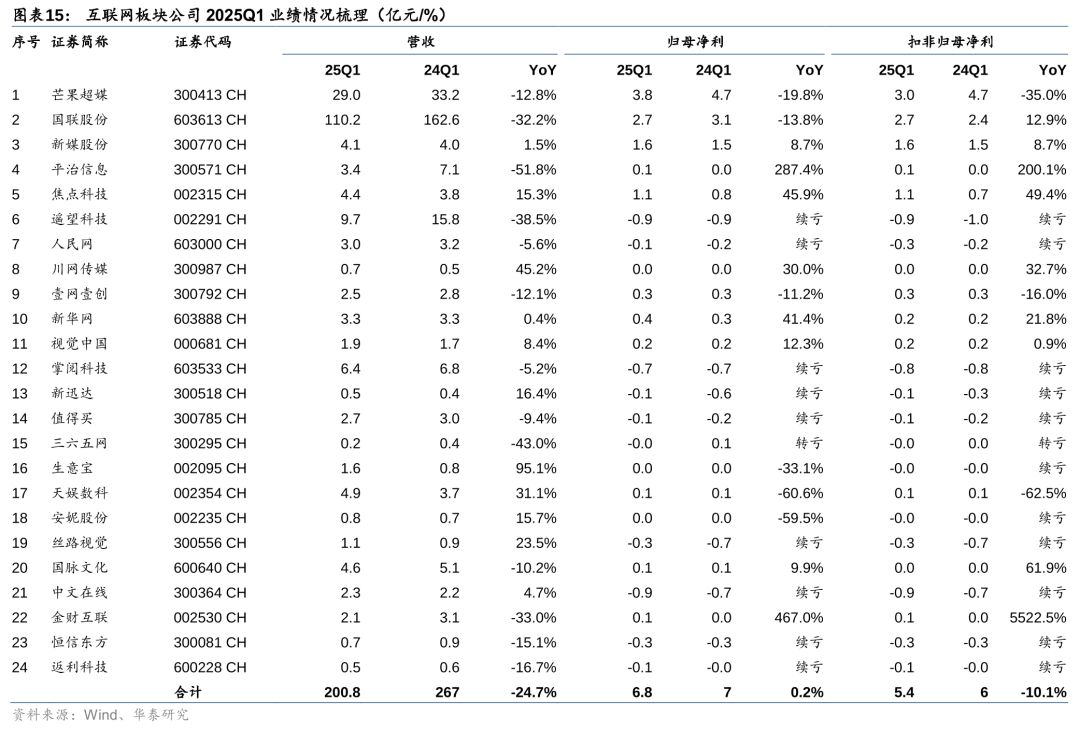

我們統(tǒng)計(jì)了A股互聯(lián)網(wǎng)相關(guān)的24家上市公司,24年度實(shí)現(xiàn)營(yíng)收963.3億元,同比增長(zhǎng)0.4%;實(shí)現(xiàn)歸母凈利21.2億元,同比下降47.7%;實(shí)現(xiàn)扣非歸母凈利21.3億元,同比增長(zhǎng)15.0%,主因芒果超媒在稅收政策綜合影響下,2024年沖回遞延所得稅資產(chǎn),減少歸母凈利潤(rùn)。

A股互聯(lián)網(wǎng)板塊25Q1實(shí)現(xiàn)營(yíng)收200.8億元,同比下滑24.7%;實(shí)現(xiàn)歸母凈利6.8億元,同比增長(zhǎng)0.2%;實(shí)現(xiàn)扣非歸母凈利5.4億元,同比下滑10.1%,收入端承壓主因行業(yè)競(jìng)爭(zhēng)加劇。

中國(guó)移動(dòng)互聯(lián)網(wǎng)規(guī)模穩(wěn)定提升,用戶粘性有所上升。據(jù)Questmobile,2024年末中國(guó)移動(dòng)互聯(lián)網(wǎng)MAU(月活躍用戶)規(guī)模達(dá)12.57億,同比增長(zhǎng)2.4%,整體呈穩(wěn)定增長(zhǎng)態(tài)勢(shì)。從結(jié)構(gòu)上看,主要用戶為24歲以下及51歲以上的群體。用戶粘性有所上升,人均使用時(shí)長(zhǎng)達(dá)到171.7小時(shí),其中短視頻、即時(shí)通訊、綜合資訊分別達(dá)到62.9小時(shí)、40.2小時(shí)、24.4小時(shí),同比增長(zhǎng)了3.2%、3.2%、5.4%。

互聯(lián)網(wǎng)板塊各公司業(yè)績(jī)?cè)鏊賲^(qū)間

根據(jù)24年?duì)I收同比增速劃分,增速在20%~50%的有:川網(wǎng)傳媒、生意寶;增速在0%~20%區(qū)間的有:國(guó)聯(lián)股份(維權(quán))、新媒股份、焦點(diǎn)科技、新華網(wǎng)、視覺中國(guó)、值得買、金財(cái)互聯(lián);其余公司營(yíng)收同比增速為負(fù)。

依據(jù)24年歸母凈利潤(rùn)同比增速劃分,增速大于50%的有:國(guó)脈文化;增速在20%~50%的有:掌閱科技;增速在0%~20%區(qū)間的有:國(guó)聯(lián)股份、焦點(diǎn)科技、值得買;扭虧的有:安妮股份(維權(quán));其余公司歸母凈利潤(rùn)同比增長(zhǎng)均為負(fù)或虧損。

其中,生意寶營(yíng)收增速在20%-50%,但歸母凈利潤(rùn)由盈轉(zhuǎn)虧,主因行業(yè)競(jìng)爭(zhēng)加劇利潤(rùn)空間壓縮導(dǎo)致毛利率下降;焦點(diǎn)科技營(yíng)收及歸母凈利均實(shí)現(xiàn)穩(wěn)定增長(zhǎng),主因中國(guó)制造網(wǎng)業(yè)務(wù)平穩(wěn)增長(zhǎng)及AI業(yè)務(wù)收入高增貢獻(xiàn)新增量。

根據(jù)25Q1營(yíng)收同比增速劃分,增速大于50%的有:生意寶;增速在20%~50%的有:川網(wǎng)傳媒、天娛數(shù)科、絲路視覺;增速在0%~20%區(qū)間的有:新媒股份、焦點(diǎn)科技、新華網(wǎng)、視覺中國(guó)、新迅達(dá)(維權(quán))、安妮股份、中文在線;其余公司營(yíng)收同比增速為負(fù)。

依據(jù)25Q1歸母凈利潤(rùn)同比增速劃分,增速大于50%的有:平治信息、金財(cái)互聯(lián);增速在20%~50%的有焦點(diǎn)科技、川網(wǎng)傳媒、新華網(wǎng);增速在0%~20%區(qū)間的有:新媒股份、視覺中國(guó)、國(guó)脈文化;其余公司歸母凈利同比增長(zhǎng)均為負(fù)或虧損。

營(yíng)銷:24年行業(yè)業(yè)績(jī)承壓,25Q1有所回暖,后續(xù)觀察持續(xù)性

板塊整體情況

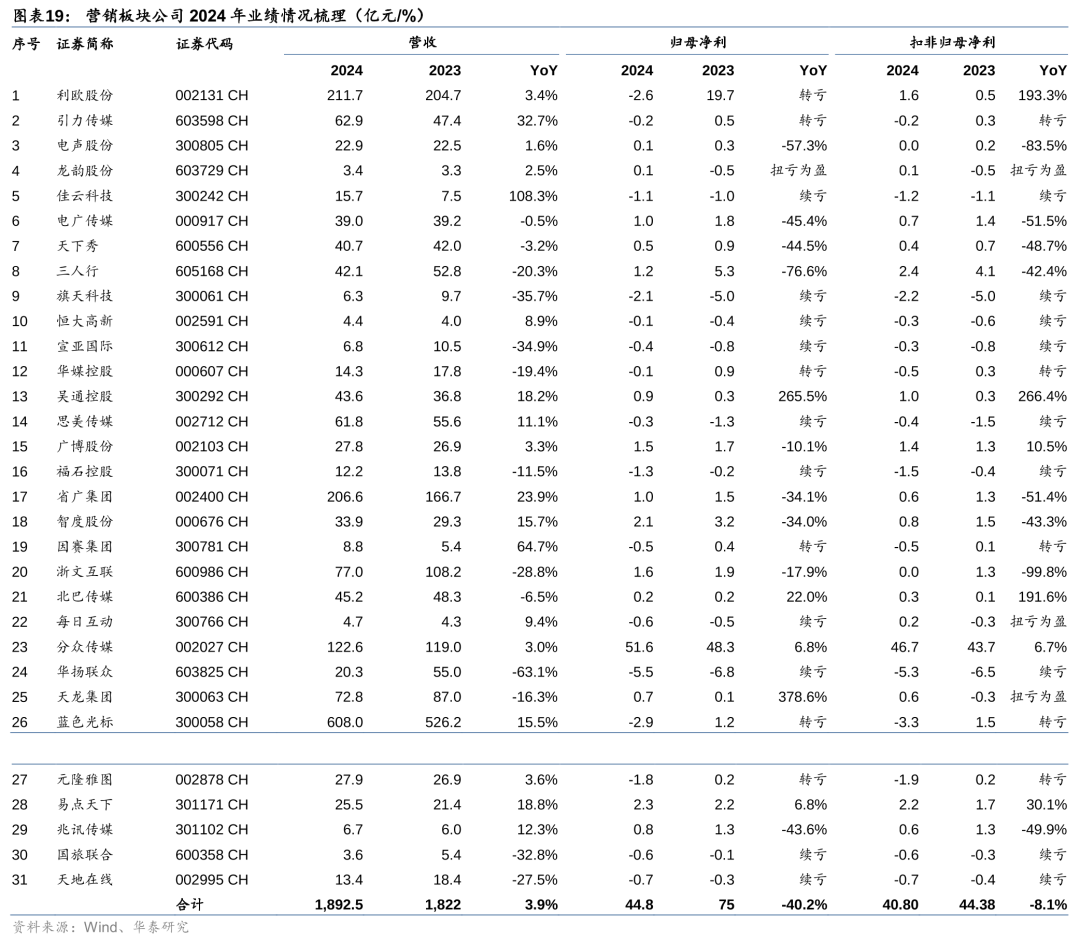

我們統(tǒng)計(jì)了營(yíng)銷相關(guān)的32家上市公司,營(yíng)銷板塊24年?duì)I收1,892.5億元,同比增長(zhǎng)3.9%;實(shí)現(xiàn)歸母凈利44.8億元,同比下降40.2%;實(shí)現(xiàn)扣非歸母凈利40.8億元,同比下降8.1%。

25Q1營(yíng)銷板塊上市公司收入440.4億元,同比下降0.6%;歸母凈利16.4億元,同比增長(zhǎng)42.6%;實(shí)現(xiàn)扣非歸母凈利12.5億元,同比下降0.7%。

24年廣告市場(chǎng)整體花費(fèi)同比增長(zhǎng)1.6%。據(jù)CTR,2024年中國(guó)廣告市場(chǎng)保持平穩(wěn)增長(zhǎng)。分行業(yè)看,娛樂(lè)及休閑、化妝品/浴室用品、郵電通訊和衣著行業(yè)增投顯著,花費(fèi)同比增長(zhǎng)22.0%、34.7%、35.9%和51.8%,藥品和飲料行業(yè)投放量持續(xù)位居前列,但花費(fèi)同比下降3.4%和12.1%。分渠道看,電梯LCD和電梯海報(bào)廣告刊例花費(fèi)保持兩位數(shù)同比增長(zhǎng),火車/高鐵站和影視視頻廣告分別同比增長(zhǎng)1.6%和7.4%,其他渠道的廣告花費(fèi)則均有縮減。

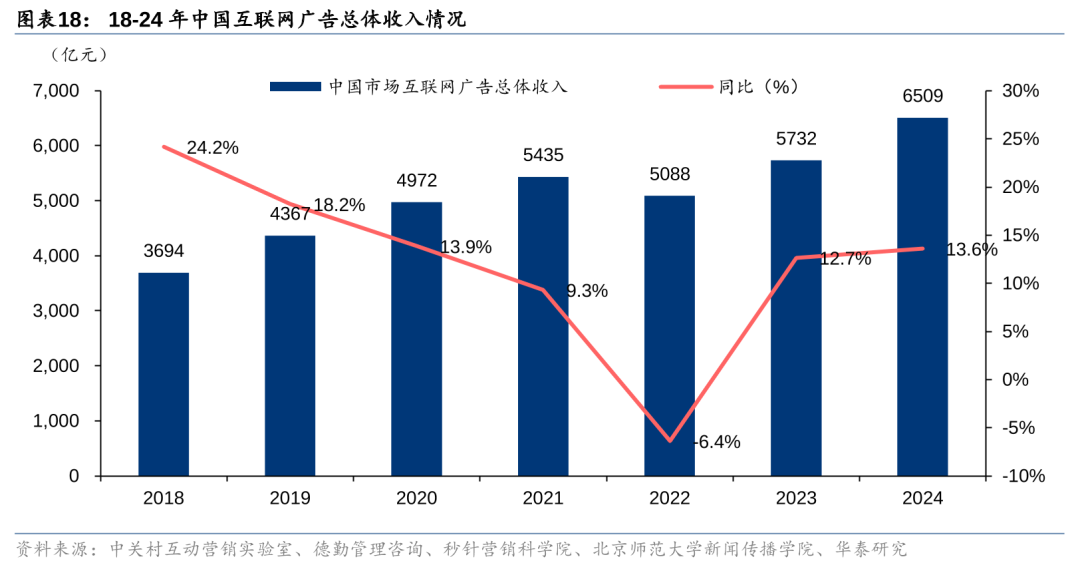

24年互聯(lián)網(wǎng)廣告規(guī)模持續(xù)承壓增長(zhǎng)。據(jù)中關(guān)村互動(dòng)營(yíng)銷實(shí)驗(yàn)室聯(lián)合德勤管理咨詢、秒針營(yíng)銷科學(xué)院及北京師范大學(xué)新聞傳播學(xué)院發(fā)布的《2024中國(guó)互聯(lián)網(wǎng)廣告數(shù)據(jù)報(bào)告》,24年中國(guó)互聯(lián)網(wǎng)廣告市場(chǎng)規(guī)模預(yù)計(jì)為6,509億元人民幣,同比增長(zhǎng)13.6%,這是在整體市場(chǎng)壓力較大的背景下各營(yíng)銷企業(yè)不斷創(chuàng)新的結(jié)果。從廣告形式收入占比看,電商廣告以28.2%的市場(chǎng)份額繼續(xù)占據(jù)主導(dǎo),視頻信息流廣告和圖文信息流廣告以18.0%和17.8%的市場(chǎng)份額分列二三,三者均保持高速增長(zhǎng)。從媒體平臺(tái)類型收入結(jié)構(gòu)看,主流綜合電商平臺(tái)以19.7%的收入貢獻(xiàn)仍居主導(dǎo),短視頻、興趣電商和社交類創(chuàng)新廣告形式收入貢獻(xiàn)緊隨其后且均有增長(zhǎng),已成為市場(chǎng)主流。

營(yíng)銷板塊各公司業(yè)績(jī)?cè)鏊賲^(qū)間

根據(jù)24年?duì)I收同比增速劃分,增速大于50%的有:佳云科技(維權(quán))、因賽集團(tuán);增速在20%~50%的有:引力傳媒、省廣集團(tuán);增速在10%~20%的有:易點(diǎn)天下、吳通控股、智度股份、藍(lán)色光標(biāo)、兆訊傳媒、思美傳媒(維權(quán));增速在0%~10%的有:每日互動(dòng)、恒大高新、元隆雅圖、利歐股份、廣博股份、分眾傳媒、龍韻股份、電聲股份;其余公司營(yíng)收同比增速為負(fù)。

依據(jù)24年歸母凈利潤(rùn)同比增速劃分,增速大于100%的有:天龍集團(tuán)、吳通控股;增速在20%~30%區(qū)間的有:北巴傳媒;增速在0%~10%區(qū)間的有:分眾傳媒、易點(diǎn)天下;扭虧為盈的有:龍韻股份;其余公司歸母凈利潤(rùn)同比增長(zhǎng)均為負(fù)或虧損。

根據(jù)25Q1營(yíng)收同比增速劃分,增速大于100%的有:佳云科技;增速在50%~100%的有:易點(diǎn)天下、龍韻股份、引力傳媒;增速在20%~50%的有:智度股份、因賽集團(tuán)、思美傳媒、電聲股份;增速在0%~20%的有:省廣集團(tuán)、元隆雅圖、廣博股份、吳通控股、分眾傳媒、電廣傳媒、浙文互聯(lián);其余公司營(yíng)收同比增速為負(fù)。

依據(jù)25Q1歸母凈利潤(rùn)同比增速劃分,增速大于100%的有:浙文互聯(lián);增速在50%~100%的有:三人行;增速在0%~50%的有:廣博股份、藍(lán)色光標(biāo)、因賽集團(tuán)、易點(diǎn)天下、分眾傳媒、天龍集團(tuán)、省廣集團(tuán)、吳通控股;扭虧為盈的有:利歐股份、旗天科技(維權(quán))、恒大高新;其余公司歸母凈利同比增長(zhǎng)均為負(fù)或虧損。

出版:教育出版總體穩(wěn)健,大眾圖書仍有壓力

板塊整體情況

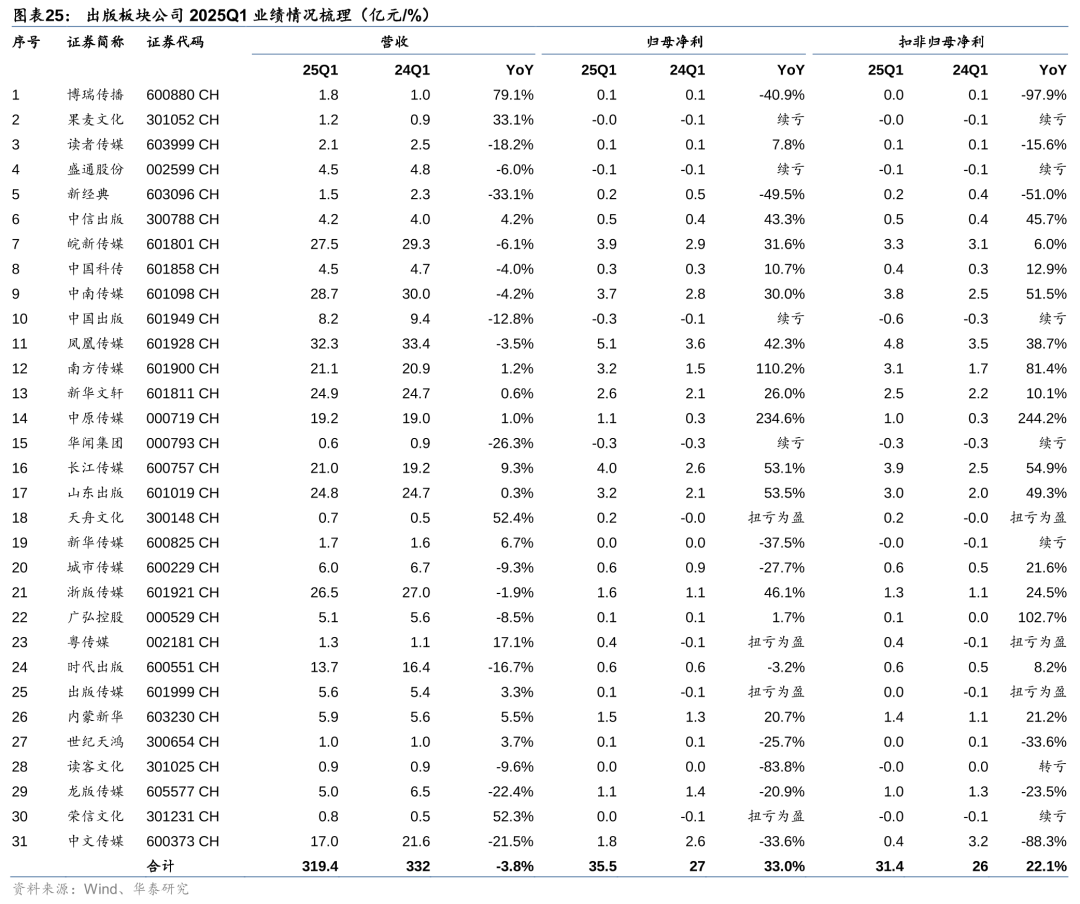

我們統(tǒng)計(jì)了A股出版相關(guān)的31家上市公司,24年實(shí)現(xiàn)營(yíng)收1471.3億元,同比下降2.6%;實(shí)現(xiàn)歸母凈利130.1億元,同比下降33.9%;實(shí)現(xiàn)扣非歸母凈利141.4億元,同比下降6.1%。

A股出版板塊25Q1實(shí)現(xiàn)營(yíng)收319.4億元,同比下降3.8%;實(shí)現(xiàn)歸母凈利35.5億元,同比增長(zhǎng)33%;實(shí)現(xiàn)扣非歸母凈利31.4億元,同比增長(zhǎng)22.1%。

教育出版總體穩(wěn)健。教育出版板塊是傳統(tǒng)的高股息板塊,主要特點(diǎn)有經(jīng)營(yíng)穩(wěn)健、持續(xù)性強(qiáng)、分紅比例高。行業(yè)具有準(zhǔn)入壁壘,競(jìng)爭(zhēng)格局相對(duì)穩(wěn)定。國(guó)內(nèi)出版行業(yè)受國(guó)家監(jiān)管嚴(yán)格,尤其教育出版領(lǐng)域壁壘較高,目前已基本形成行政省及大型出版發(fā)行集團(tuán)分布,省內(nèi)壟斷格局較為穩(wěn)定。同時(shí)各省教育出版集團(tuán)實(shí)控人基本為各省人民政府,第一大股東持股比例均較高(大多高于60%),有較強(qiáng)的分紅動(dòng)力。

24年12月11日,財(cái)政部、稅務(wù)總局、中央宣傳部發(fā)布《關(guān)于文化體制改革中經(jīng)營(yíng)性文化事業(yè)單位轉(zhuǎn)制為企業(yè)稅收政策的公告》,指出:經(jīng)營(yíng)性文化事業(yè)單位于2022年12月31日前轉(zhuǎn)制為企業(yè)的,自轉(zhuǎn)制注冊(cè)之日起至2027年12月31日免征企業(yè)所得稅。這意味著教育出版標(biāo)的將繼續(xù)享受所得稅優(yōu)惠政策(均在22年底前完成轉(zhuǎn)制)。從25Q1看,教育出版公司凈利均實(shí)現(xiàn)同比增長(zhǎng)。

大眾圖書市場(chǎng)仍存壓力。24年受外部經(jīng)濟(jì)大環(huán)境影響,大眾消費(fèi)更加謹(jǐn)慎,整體圖書零售市場(chǎng)呈現(xiàn)負(fù)增長(zhǎng),同比下降1.52%;由于短視頻電商總體折扣的進(jìn)一步下降,帶動(dòng)總體實(shí)洋下降約2.69%。據(jù)開卷報(bào)告,從渠道上看,實(shí)體店、平臺(tái)電商、垂直及其他電商依然呈現(xiàn)負(fù)增長(zhǎng),碼洋規(guī)模最大的平臺(tái)電商和2023年相比降幅更大,內(nèi)容電商雖然保持正向增長(zhǎng),但增速明顯放緩。

25年Q1圖書零售市場(chǎng)碼洋呈現(xiàn)出增長(zhǎng)態(tài)勢(shì),據(jù)北京開卷,25Q1圖書零售市場(chǎng)碼洋同增10.77%。其中內(nèi)容電商渠道高速增長(zhǎng),帶動(dòng)整體市場(chǎng)轉(zhuǎn)為正向增長(zhǎng),同比增長(zhǎng)86.95%;實(shí)體店渠道依然呈現(xiàn)負(fù)增長(zhǎng),同比下降了8.90%;平臺(tái)電商和垂直及其他電商分別下降了10.81%和13.03%。

出版板塊各公司業(yè)績(jī)?cè)鏊賲^(qū)間

從24年?duì)I收同比增速區(qū)間來(lái)看,增速在20%以上的有:果麥文化;增速在0%-10%的有:中國(guó)科傳、新華文軒、中原傳媒、長(zhǎng)江傳媒、天舟文化、新華傳媒、粵傳媒、出版?zhèn)髅?/a>、世紀(jì)天鴻;其他公司營(yíng)業(yè)收入同比增速為負(fù)。

從24年歸母凈利同比增速區(qū)間來(lái)看,增速在100%以上的有:粵傳媒;增速在10%-20%的有:新華傳媒;增速位于0%-10%區(qū)間的包括:中信出版、內(nèi)蒙新華、世紀(jì)天鴻;扭虧為盈的有:天舟文化、讀客文化;其他公司歸母凈利潤(rùn)同比增速為負(fù)或虧損。

從25Q1年?duì)I收同比增速區(qū)間來(lái)看,增速在50%-100%的包括:博瑞傳播、天舟文化、榮信文化;增速在10%-50%的有:果麥文化、粵傳媒;增速在0%-10%的有:中信出版、南方傳媒(維權(quán))、新華文軒、中原傳媒、長(zhǎng)江傳媒、山東出版、新華傳媒、出版?zhèn)髅健?nèi)蒙新華、世紀(jì)天鴻;其他公司營(yíng)業(yè)收入同比增速為負(fù)。

從25Q1歸母凈利同比增速區(qū)間來(lái)看,增速大于100%的有:南方傳媒、中原傳媒;增速在50%-100%的包括:長(zhǎng)江傳媒、山東出版;增速在20%-50%的包括:中信出版、皖新傳媒、中南傳媒、鳳凰傳媒、新華文軒、浙版?zhèn)髅?/a>(維權(quán))、內(nèi)蒙新華;增速在0%-20%的有:讀者傳媒、中國(guó)科傳、廣弘控股;扭虧為盈的有:天舟文化、粵傳媒、出版?zhèn)髅健s信文化;其他公司歸母凈利潤(rùn)同比增速為負(fù)或虧損。

電影院線:24年行業(yè)總體承壓,25年有所恢復(fù)

板塊整體情況

我們統(tǒng)計(jì)了7家電影院線上市公司,24年?duì)I收216.6億元,同比下降17.2%;實(shí)現(xiàn)歸母凈利-20億元,2023年虧損2億元;實(shí)現(xiàn)扣非歸母凈利-26.4億元,2023年虧損7億元。

25Q1上市公司整體實(shí)現(xiàn)營(yíng)收80.9億元,同比增長(zhǎng)21.8%;實(shí)現(xiàn)歸母凈利12.9億元,同比增長(zhǎng)103.4%;實(shí)現(xiàn)扣非歸母凈利11.8億元,同比增長(zhǎng)125.5%。

24年電影票房總體承壓,內(nèi)容供給不足導(dǎo)致票房回落。?24年票房承壓主因電影項(xiàng)目集中在 23年釋放,頭部電影相對(duì)缺乏,據(jù)燈塔專業(yè)版,2024年中國(guó)內(nèi)地電影票房收入425.02億元,同比下降22.7%;電影觀影人次10.10億,同比下降22.3%。

25以來(lái)行業(yè)有所恢復(fù),其中《哪吒之魔童鬧海》貢獻(xiàn)較大,后續(xù)需觀察優(yōu)質(zhì)內(nèi)容供給情況。25年以來(lái)電影行業(yè)呈總體復(fù)蘇態(tài)勢(shì),至5月4日,25年電影票房累計(jì)達(dá)261.89億,同比增長(zhǎng)29.3%,但主要來(lái)自于春節(jié)檔,尤其是《哪吒之魔童鬧海》的貢獻(xiàn)。25年春節(jié)檔以95.14億票房刷新歷史新高。進(jìn)入3月后,行業(yè)表現(xiàn)偏弱,主因優(yōu)質(zhì)內(nèi)容缺乏,市場(chǎng)無(wú)重磅項(xiàng)目上映。行業(yè)當(dāng)前呈現(xiàn)票房分布冷熱不均的趨勢(shì),頭部電影優(yōu)先考慮春節(jié)檔、暑期檔、國(guó)慶檔上映,對(duì)于其他檔期不夠重視,后續(xù)需關(guān)注優(yōu)質(zhì)影片供給,并期待形成更為均衡的票房分布態(tài)勢(shì)。

電影院線板塊各公司業(yè)績(jī)?cè)鏊賲^(qū)間

根據(jù)24年?duì)I收同比增速劃分,所有公司營(yíng)收同比增速為負(fù)或者虧損。依據(jù)24年歸母凈利潤(rùn)同比增速劃分,所有公司歸母凈利潤(rùn)均為負(fù)或者虧損。

根據(jù)25Q1營(yíng)收同比增速劃分,增速在20%~50%區(qū)間的有:金逸影視、幸福藍(lán)海、萬(wàn)達(dá)電影、橫店影視;增速在0%~20%區(qū)間的有:上海電影;其余公司營(yíng)收同比增速為負(fù)。

依據(jù)25Q1歸母凈利潤(rùn)同比增速劃分,增速大于100%的有:金逸影視、幸福藍(lán)海、萬(wàn)達(dá)電影;增速在40%~100%區(qū)間的有:橫店影視、上海電影:扭虧為盈的有:*ST文投;只有中國(guó)電影歸母凈利潤(rùn)轉(zhuǎn)為虧損。

影視:24年行業(yè)承壓,25Q1有所回暖

板塊整體情況

我們統(tǒng)計(jì)了A股影視相關(guān)的16家上市公司,24年實(shí)現(xiàn)營(yíng)收 188.2 億元,同比下降1.6%;實(shí)現(xiàn)歸母凈虧損 15.2億元,2023年板塊整體盈虧平衡;實(shí)現(xiàn)扣非歸母凈虧損17.5 億元,2023年虧損6億元。

A股影視板塊25Q1實(shí)現(xiàn)營(yíng)收 72.8 億元,同比上升69.2%;實(shí)現(xiàn)歸母凈利 11.6 億元,同比增長(zhǎng)54.9%;實(shí)現(xiàn)扣非歸母凈利 10.2 億元,同比增長(zhǎng)79.1%。

政策支持優(yōu)化行業(yè)發(fā)展環(huán)境,影視行業(yè)持續(xù)優(yōu)化升級(jí)。2024年6月國(guó)家廣電總局實(shí)施《關(guān)于微短劇備案最新工作提示》,對(duì)微短劇實(shí)行“分類分層審核”,推動(dòng)行業(yè)進(jìn)入強(qiáng)監(jiān)管階段。12月13日,國(guó)務(wù)院公布《國(guó)務(wù)院關(guān)于修改和廢止部分行政法規(guī)的決定》,刪去“設(shè)立電視劇制作單位審批”的相關(guān)條款,降低了行業(yè)準(zhǔn)入門檻。據(jù)廣電總局,2024年備案劇集部數(shù)為593部,集數(shù)為19,629集,較2023年分別上升10.2%和11.9%。與此同時(shí),24年劇集平均集數(shù)呈上升的趨勢(shì),2024年電視劇劇集平均集數(shù)為33.1集。

影視板塊各公司業(yè)績(jī)?cè)鏊賲^(qū)間

根據(jù)24年?duì)I收同比增速劃分,增速在50%~100%區(qū)間的有:百納千成;增速在0%~50%區(qū)間的有:光線傳媒、捷成股份、歡瑞世紀(jì)、浙文影業(yè)、祥源文旅(維權(quán))、東望時(shí)代、中視傳媒、中廣天擇;其余公司營(yíng)收同比增速為負(fù)。

依據(jù)24年歸母凈利潤(rùn)同比增速劃分,增速在100%以上的有:祥源文旅;增速在10%~20%的有:浙文影業(yè);扭虧的有:慈文傳媒;其余公司歸母凈利潤(rùn)同比增長(zhǎng)均為負(fù)或虧損。

根據(jù)25Q1營(yíng)收同比增速劃分,增速大于100%的有:光線傳媒、華策影視、慈文傳媒、北京文化;增速在0%~50%區(qū)間的有:博納影業(yè)、華誼兄弟、捷成股份、奧飛娛樂(lè)、百納千成、歡瑞世紀(jì)、浙文影業(yè)、祥源文旅、東望時(shí)代;其余公司營(yíng)收同比增速為負(fù)。

依據(jù)25Q1歸母凈利潤(rùn)同比增速劃分,增速大于100%的有:光線傳媒、華策影視、祥源文旅;增速在0%~100%的有:捷成股份、浙文影業(yè);扭虧的是:華誼兄弟、慈文傳媒;其余公司歸母凈利同比增長(zhǎng)均為負(fù)或虧損。

廣電:有線電視呈現(xiàn)回升趨勢(shì),IPTV/OTT大屏持續(xù)推進(jìn)

板塊整體情況

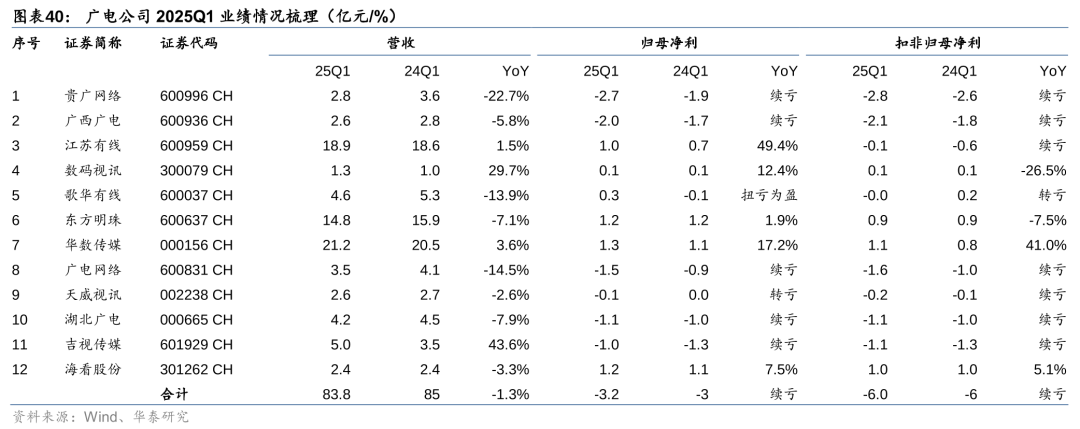

我們統(tǒng)計(jì)了A股廣電相關(guān)的12家上市公司,24年實(shí)現(xiàn)營(yíng)收384.1億元,同比下滑4.0%;實(shí)現(xiàn)歸母凈虧損23.7億元,23年虧損20億元,延續(xù)虧損;實(shí)現(xiàn)扣非歸母凈虧損39.0億元,23年虧損33億元。

25Q1廣電板塊上市公司實(shí)現(xiàn)營(yíng)收83.8億元,同比下滑1.3%;實(shí)現(xiàn)歸母凈虧損3.2億元,24Q1凈虧損3億元;實(shí)現(xiàn)扣非歸母凈虧損6.0億元,24Q1扣非凈虧損6億元。

有線電視呈現(xiàn)回升趨勢(shì),IPTV/OTT大屏業(yè)務(wù)穩(wěn)步推進(jìn)。據(jù)國(guó)家廣電總局,2024年我國(guó)有線電視用戶數(shù)量2.09億戶,較23年略有增長(zhǎng),近些年呈現(xiàn)小幅回升趨勢(shì)。IPTV/OTT大屏業(yè)務(wù)持續(xù)推進(jìn),據(jù)工信部數(shù)據(jù),截至2024年末,全國(guó)IPTV用戶數(shù)達(dá)4.08億,較2023年末提升653.4萬(wàn)戶;據(jù)國(guó)家廣電總局和勾正科技,24年OTT用戶達(dá)到3.36億,智能電視月活率保持在88%以上,單戶平均開機(jī)時(shí)長(zhǎng)達(dá)到331分鐘。

廣電板塊各公司業(yè)績(jī)?cè)鏊賲^(qū)間

從24年?duì)I收同比增速區(qū)間來(lái)看,增速大于0%的為江蘇有線、吉視傳媒,其他公司營(yíng)業(yè)收入同比增速為負(fù)。

從24年歸母凈利同比增速區(qū)間來(lái)看,增速大于30%的有:數(shù)碼視訊;增速為0%-15%的有:江蘇有線、東方明珠;其余歸母凈利同比增速為負(fù)或虧損。

從25Q1營(yíng)收同比增速區(qū)間來(lái)看,增速大于0%的有:江蘇有線、數(shù)碼視訊、華數(shù)傳媒、吉視傳媒;其他公司營(yíng)業(yè)收入同比增速為負(fù)。

從25Q1歸母凈利同比增速區(qū)間來(lái)看,歸母凈利增速同比大于45%的有:江蘇有線;增速為0%-20%的有:數(shù)碼視訊、東方明珠、華數(shù)傳媒、海看股份,其余歸母凈利同比增速為負(fù)或虧損。

投資建議

25Q1傳媒上市公司業(yè)績(jī)持續(xù)復(fù)蘇,歸母凈利端高增長(zhǎng)。隨著后續(xù)消費(fèi)的恢復(fù),行業(yè)或隨之進(jìn)一步復(fù)蘇。我們認(rèn)為,傳媒行業(yè)將延續(xù)“AI技術(shù)賦能應(yīng)用+優(yōu)質(zhì)內(nèi)容驅(qū)動(dòng)”的主線,建議關(guān)注政策風(fēng)向與技術(shù)迭代節(jié)奏,把握結(jié)構(gòu)性機(jī)會(huì)。標(biāo)的關(guān)注各細(xì)分領(lǐng)域龍頭,以及高股息相關(guān)標(biāo)的。

1)宏觀經(jīng)濟(jì)疲軟

宏觀環(huán)境影響傳媒行業(yè)景氣度,若宏觀經(jīng)濟(jì)回暖不及預(yù)期,行業(yè)需求端將繼續(xù)承壓,影響估值和業(yè)績(jī)修復(fù);

2)政策監(jiān)管風(fēng)險(xiǎn)

行業(yè)監(jiān)管是影響估值中樞的重要要素,若反壟斷、個(gè)人信息保護(hù)等政策趨嚴(yán),或?qū)ο嚓P(guān)公司業(yè)績(jī)?cè)斐梢欢▔毫Γ?/p>

3)AI發(fā)展不及預(yù)期

23年以來(lái)AI發(fā)展日新月異,傳媒行業(yè)是AI發(fā)展的重要應(yīng)用方向,各上市公司大多大力擁抱AI等技術(shù),以賦能主業(yè),但存在技術(shù)發(fā)展以致投資回報(bào)率不及預(yù)期的風(fēng)險(xiǎn)。

4)內(nèi)容供給不及預(yù)期風(fēng)險(xiǎn)等

若內(nèi)容供給不及預(yù)期,則會(huì)導(dǎo)致用戶拉新、留存不及預(yù)期,進(jìn)而對(duì)相關(guān)公司流量變現(xiàn)造成一定阻礙。

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)