炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:證券之星

日前,無錫銀行(600908.SH)披露2024年年度報告及2025年一季度財務數據,報告顯示,該行2024年歸母凈利潤同比增速僅2.35%,較此前兩年增速顯著放緩。

證券之星注意到,資產質量方面,貸款遷徙率全面攀升,逾期貸款總額達502.46億元,占比3.21%,疊加撥備覆蓋率同比下降64.97個百分點至457.60%,資產質量隱憂加劇。

此外,2025年一季度,該行資本充足率指標集體下滑,核心一級資本充足率降至11.53%。業內指出,在凈息差收窄與資產質量壓力雙重挑戰下,無錫銀行需加速業務結構優化與風險管控能力提升,以應對后續經營考驗。

01. 凈利潤增速放緩,盈利能力下滑

日前,無錫銀行發布2024年年度報告。報告期內,該行實現營業總收入47.26億元,增幅4.15%;歸屬于上市公司股東的凈利潤22.52億元,增幅2.35%。

規模指標上,截至2024年末,無錫銀行總資產2568.01億元,增幅9.30%;總貸款1566.19億元,增幅9.50%;總存款2124.80億元,增幅9.45%。

證券之星注意到,無錫銀行在過去數年,凈利潤增速經歷了較大的起伏。2022年,其凈利潤增速曾達到令人矚目的26.65%,展現出強勁的增長態勢。但到了2023年,這一增速下滑至 9.96%,2024年更是急劇放緩至2.35%。

凈利潤增速放緩的背后,凈息差收窄是一個關鍵因素。從2019年至2023年末,無錫銀行凈息差分別為2.02%、2.07%、1.95%、1.81%、1.64%,到了2024年,凈息差進一步下滑至1.51%,且低于農村商業銀行凈息差平均值。

凈息差的不斷收窄,使得銀行在傳統的存貸款業務上獲取利潤的空間不斷被壓縮。在凈息差收窄的壓力下,無錫銀行的利息凈收入增長也在放緩,2024年實現利息凈收入34.42億元,同比減少0.53%。

02. 貸款遷徙率攀升,資產質量隱憂浮現

資產質量上,截至2024年末,無錫銀行不良貸款率0.78%,較年初減少0.01個百分點;撥備覆蓋率457.60%,較上年同期減少64.97個百分點。

不過,作為衡量銀行資產質量變化的貸款遷徙率指標,2024年,無錫銀行的貸款遷徙率全面攀升。正常類貸款遷徙率從1.28%升至1.96%,關注類貸款遷徙率從10.62%躍升至28.26%,次級類和可疑類貸款遷徙率更分別攀升至56.30%和69.75%。

這些數據的大幅上升,暗示著未來不良貸款生成壓力可能顯著增加。正常類貸款遷徙率的上升,意味著原本正常還款的貸款客戶,出現還款能力下降、貸款質量變差的可能性在增大;關注類貸款遷徙率的急劇攀升,則表明那些原本就被銀行重點關注、存在潛在風險的貸款,進一步惡化成不良貸款的概率大幅提高。

從貸款結構來看,2024年末,公司貸款占比提升至69.09%,而個人貸款下降7.78%,其中個人住房貸款降幅達10.92%。業務結構偏向企業端,雖然在一定程度上可能是銀行基于市場判斷做出的業務調整,但也可能加劇集中度風險。一旦企業客戶群體出現行業性、系統性風險,銀行的資產質量將受到嚴重沖擊。

與貸款遷徙率上升相對應的是,逾期貸款總額也在增加。2024年該行逾期貸款總額達502.46億元,占比3.21%。逾期貸款的增加,不僅會影響銀行的利息收入,還可能進一步轉化為不良貸款,侵蝕銀行的資產。

03. 貸款損失增加,一季度資本充足率指標惡化

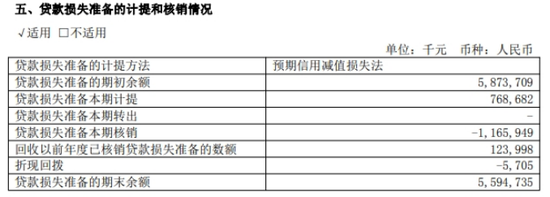

2024 年無錫銀行在貸款損失方面的情況不容樂觀。當年貸款損失準備核銷了近11.65億,達到該行2016年上市以來之最。更為嚴峻的是,核銷貸款損失準備的金額超過了2024年當年計提的貸款損失準備金額。

通常情況下,銀行通過計提貸款損失準備來應對可能出現的貸款損失,當實際發生的損失超過計提金額時,就需要動用銀行的利潤來彌補缺口。這一情況可能直接導致銀行的利潤空間被大幅吞噬。

大量的貸款損失核銷的背后,一定程度上反映出銀行在貸款風險管理方面可能存在漏洞。在貸款發放前,對借款人的信用評估、還款能力分析等環節可能不夠嚴謹;在貸款發放后,對貸款資金的用途跟蹤、借款人經營狀況的持續監測等方面也可能存在不足,導致未能及時發現風險并采取有效措施,最終使得貸款損失不斷積累,給銀行的經營帶來沉重負擔。

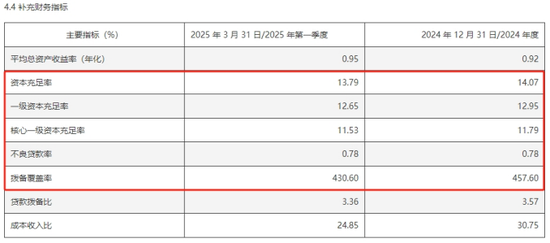

證券之星注意到,無錫銀行2025年一季報顯示,截至3月末,該行不良率較上年末保持不變,撥備覆蓋率較上年末繼續降低至430.60%。

值得一提的是,今年一季度過完,無錫銀行的資本充足率指標集體下滑,資本充足率從14.07%降至13.79%,一級資本充足率從12.95%降至12.65%,核心一級資本充足率從11.79%降至11.53%。雖然依然滿足監管要求,但下滑幅度值得警惕。

無錫銀行在2024年以及2025年一季度所暴露的種種問題,如凈利潤增速放緩、貸款遷徙率上升、逾期貸款增加、貸款損失加大等,都對其未來的發展構成了嚴峻挑戰。如果不能有效解決這些問題,提升盈利能力和資產質量,無錫銀行在未來激烈的市場競爭中,可能會面臨更大的經營困境。(本文首發證券之星,作者|李朋)

責任編輯:楊紅卜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)