炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

華峰化學(002064)60億元的重大資產重組未得到中小股東認可,以失敗告終。

5月14日,華峰化學公告稱,公司擬通過發行股份及支付現金的方式購買浙江華峰合成樹脂有限公司(簡稱“華峰合成樹脂”)、浙江華峰熱塑性聚氨酯有限公司(簡稱“華峰熱塑”)兩家公司各100%的股權的交易終止。究其原因為相關議案未獲得股東大會有效表決權股份總數的2/3以上通過。

南開大學中國公司治理研究院副教授牛建波認為,中小股東對華峰化學重組方案的否決,鮮明地揭示了當前上市公司治理的幾大趨勢。首先,中小股東權利意識的覺醒與積極行權。隨著市場教育的深化和信息透明度的提升,中小股東不再是沉默的大多數,他們更加關注自身權益,愿意也敢于運用法律賦予的表決權對大股東或管理層不合理的方案說“不”。

其次,這體現了市場對交易公平性和透明度要求的提升。高溢價、標的資產在交易前夕大額分紅等行為,容易引發市場對利益輸送、估值合理性的質疑。中小股東的“用腳投票”正是對這些疑慮的直接回應。

中小股東反對

并購終止

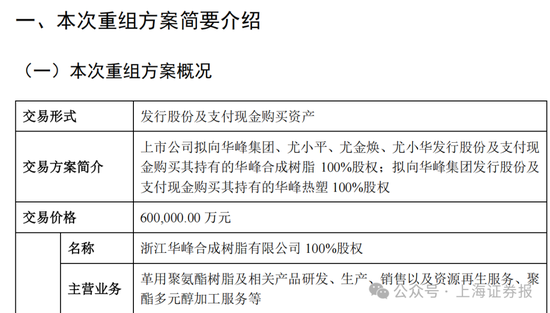

2024年10月29日,華峰化學公告,公司籌劃發行股份等方式購買華峰集團有限公司(簡稱“華峰集團”)持有的華峰熱塑100%股權,以及華峰集團、尤小平、尤金煥、尤小華共同持有的華峰合成樹脂100%股權。由于華峰集團為公司控股股東,尤小平為公司實際控制人,尤金煥、尤小華為公司關聯自然人,本次交易構成關聯交易。

4月12日,籌劃近半年后,華峰化學在重組報告書草案中透露,上述兩項交易價格合計為60億元。

華峰化學曾表示,華峰合成樹脂、華峰熱塑所在的革用聚氨酯樹脂領域及熱塑性聚氨酯彈性體領域前景廣闊,經營業績良好。通過本次收購,上市公司將擴大收入規模,提升盈利能力,公司價值將得到提升,有利于提高對廣大中小股東的回報水平。

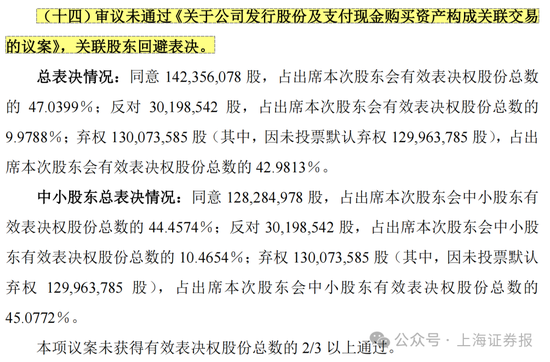

然而,中小股東顯然對這一說法并不買賬。公司4月30日公告顯示,在關聯股東回避表決的情況下,華峰化學19項與該并購交易相關的議案均未獲得有效表決權股份總數的2/3以上通過。

以《關于公司發行股份及支付現金購買資產構成關聯交易的議案》為例,總表決情況為:同意1.42億股,占出席本次股東會有效表決權股份總數的47.04%;反對3019.85萬股,占出席本次股東會有效表決權股份總數的9.98%,其中反對票均由中小股東投出。

高溢價收購

關聯交易存疑

中小股東投反對票,顯然對這個交易并不認可。

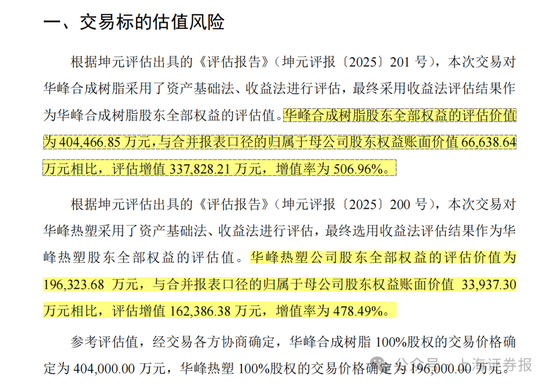

首先是收購標的的較高增值率引發質疑。根據公司發布的草案,華峰合成樹脂股東全部權益的評估價值為40.45億元,增值率為506.96%。華峰熱塑公司股東全部權益的評估價值為19.63億元,其增值率為478.49%。

參考評估值,經交易各方協商確定,華峰合成樹脂100%股權的交易價格確定為40.4億元,華峰熱塑100%股權的交易價格確定為19.6億元。2024年,華峰合成樹脂、華峰熱塑分別實現凈利潤3.42億元、1.63億元。

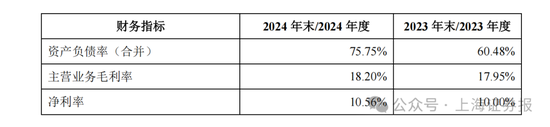

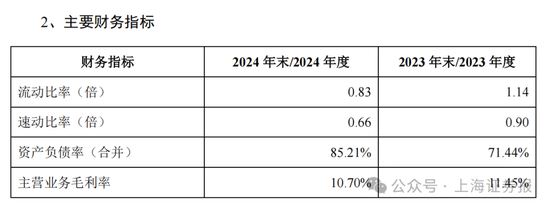

此外,華峰合成樹脂與華峰熱塑的資產負債率也在增長。2024年,華峰合成樹脂、華峰熱塑的資產負債率(合并)分別高達75.75%、85.21%。較高的資產負債率意味著標的公司將面臨較大的債務償還壓力。

牛建波認為,上市公司收購關聯資產時出現高溢價,對其收購成功與否具有重大甚至決定性的負面影響。首先,高溢價本身就是一顆“信號彈”,極易引發市場對交易公允性的質疑。在關聯交易的背景下,信息不對稱往往對中小股東不利,高溢價更容易被解讀為大股東利用其控制地位,向上市公司輸送利益或轉移風險,從而侵害中小股東的合法權益。其次,高溢價會顯著增加并購方案通過股東大會的難度,并引起監管機構的高度關注。

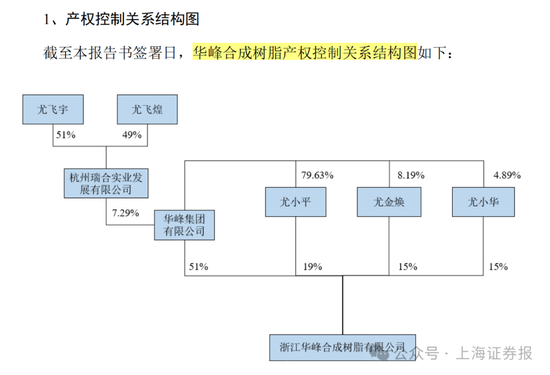

讓人詫異的是,負債率增長的同時,兩家公司卻均在2024年給出了大額分紅。2024年華峰合成樹脂與華峰熱塑分別花費了15.56億元、4.6億元用以分紅。根據股權穿透信息可得,華峰合成樹脂與華峰熱塑的主要股東均為尤小平、尤金煥、尤小華。這也引發了外界對其大額分紅及關聯交易的質疑。

牛建波認為,在并購重組的特定背景下,臨近交易時點的大額分紅行為會受到市場和監管的特別關注。關鍵在于其商業合理性以及是否變相損害了收購方(即上市公司及其全體股東,特別是中小股東)的利益。例如,若大額分紅導致標的資產的凈資產大幅減少、資產負債率急劇上升,那么上市公司后續可能需要投入更多資金來改善標的財務狀況,或者收購的實質是一個“被掏空”部分價值的資產。

華峰化學近年來的業績并不理想,2022年至2024年,公司歸母凈利潤分別為28.44億元、24.78億元和22.2億元,同比持續下滑。2025年第一季度,公司業績延續頹勢,實現歸母凈利潤5.04億元,同比減少26.21%。

公司業績不佳,與主營業務發展狀況密切相關。2024年間,公司主要產品氨綸、己二酸、聚氨酯原液受需求不足、供給沖擊、原材料波動、預期偏弱等因素影響,產品售價及利潤較上年同期均受到不同程度影響。

華峰化學曾表示,通過收購華峰合成樹脂、華峰熱塑,上市公司實現產業鏈整合延伸,進入聚氨酯行業中的革用聚氨酯樹脂、熱塑性聚氨酯彈性體領域。交易雙方可充分發揮協同效應,利用各自在供應鏈、銷售渠道、技術研發、生產管理等方面積累的優勢和經驗,有效降低采購和生產成本,提升運營效率,擴大整體市場份額,增加業務收入,形成良好的協同發展效應。

盡管目前該筆交易已終止,但公司稱,鑒于華峰化學2025年第一次臨時股東大會審議通過了《關于公司相關承諾延期履行的議案》,將承諾履行期限延期至2026年12月。后續上市公司與交易對方將積極協商溝通,繼續積極推動華峰合成樹脂及華峰熱塑的股權注入工作,嚴格履行相關資產注入承諾。

責任編輯:楊紅卜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)