專題:紅星冷鏈港股IPO:市占率觸及區(qū)域天花板 業(yè)績(jī)?cè)鲩L(zhǎng)停滯

出品:新浪財(cái)經(jīng)上市公司研究院

作者:君

繼5年前沖A未果之后,紅星冷鏈于近日向港交所遞交招股書,擬在主板上市,建銀國際、農(nóng)銀國際擔(dān)任其聯(lián)席保薦人。

近年來,在居民消費(fèi)升級(jí)與線上經(jīng)濟(jì)高速發(fā)展的背景下,中國冷鏈物流行業(yè)市場(chǎng)規(guī)模穩(wěn)步增長(zhǎng)。作為湖南省第一、中部地區(qū)第二,紅星冷鏈的日子卻并不好過。近三年來,紅星冷鏈的業(yè)績(jī)?cè)鲩L(zhǎng)陷入停滯,營收、凈利基本持平。

當(dāng)生鮮電商崛起、供應(yīng)鏈下沉成為大趨勢(shì),紅星冷鏈過于倚重本地市場(chǎng)、科技投入不足等短板,開始逐漸暴露。面對(duì)順豐、京東等巨頭以全國網(wǎng)絡(luò)滲透高附加值市場(chǎng),以及盒馬、美團(tuán)等新零售勢(shì)力自建冷鏈的“降維打擊”,紅星冷鏈的區(qū)域優(yōu)勢(shì)可能逐漸被稀釋。

更嚴(yán)峻的是,全國性冷鏈巨頭玉湖冷鏈正以黑馬之勢(shì)開拓長(zhǎng)沙市場(chǎng),劍指紅星冷鏈商業(yè)護(hù)城河腹地。

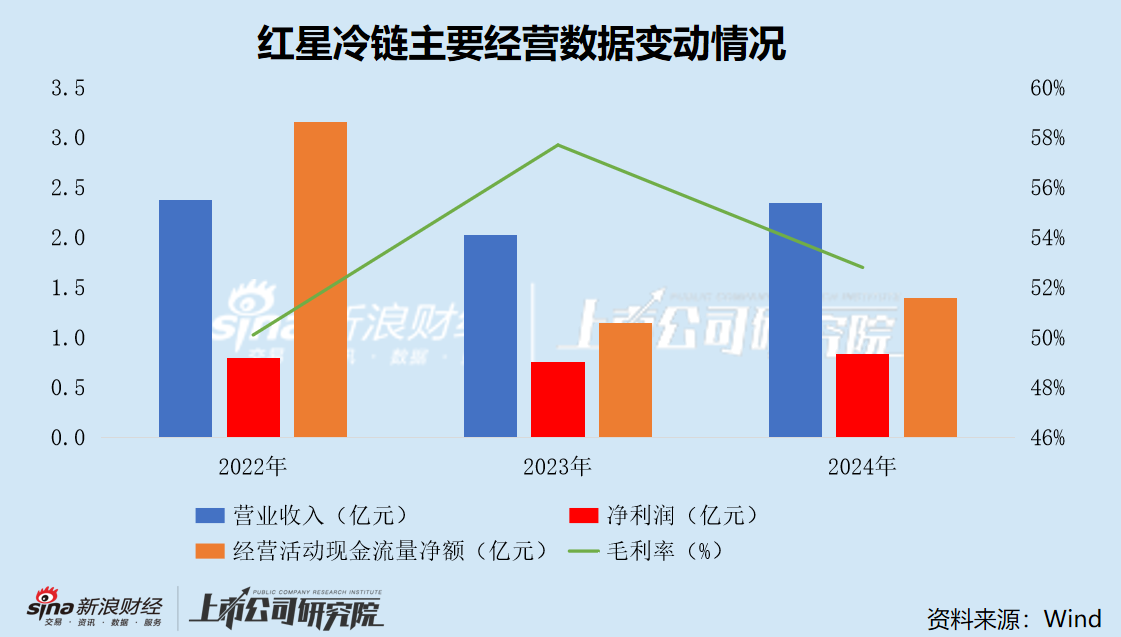

業(yè)績(jī)?cè)鲩L(zhǎng)停滯

紅星冷鏈成立于2006年,是領(lǐng)先的冷凍食品交易和冷凍倉儲(chǔ)服務(wù)綜合服務(wù)平臺(tái)。2019年11月25日,紅星冷鏈召開發(fā)起人會(huì)議暨第一次股東大會(huì),并舉行揭牌儀式,標(biāo)志著公司股份制改造全面完成。次年3月30日,紅星冷鏈在湖南證監(jiān)局進(jìn)行輔導(dǎo)備案,擬在深交所主板上市,預(yù)計(jì)募集資金4.74億元,由光大證券擔(dān)任保薦代表人。

2021年10月,紅星冷鏈已完成第七期上市輔導(dǎo)。工作報(bào)告顯示,彼時(shí)光大證券“下一階段的輔導(dǎo)工作重點(diǎn)”為“完善相關(guān)工作底稿及申報(bào)材料的制作,完成紅星冷鏈IPO項(xiàng)目的申報(bào)工作”。

令人始料未及的是,此后紅星冷鏈的A股IPO便沒了下文。一直到今年4月25日,紅星冷鏈才重啟IPO,并轉(zhuǎn)道港股上市。

招股書顯示,紅星冷鏈主營冷凍食品交易平臺(tái)與冷凍倉儲(chǔ)服務(wù),形成了“交易+倉儲(chǔ)”雙輪驅(qū)動(dòng)模式。自營交易市場(chǎng)面積達(dá)3.6萬平方米,庫容超100萬立方米;平臺(tái)租用率常年超94%,倉儲(chǔ)設(shè)施利用率超88%。

根據(jù)灼識(shí)咨詢報(bào)告,2024年,紅星冷鏈的冷凍食品交易服務(wù)實(shí)現(xiàn)約400億元的交易總值,在中國中部地區(qū)所有冷凍食品交易服務(wù)提供商中排名第二,在湖南省排名第一。此外,根據(jù)同一資料來源,按2024年收入計(jì),紅星冷鏈?zhǔn)?strong>中國中部地區(qū)和湖南省最大的冷凍倉儲(chǔ)服務(wù)提供商。

這樣的成績(jī),在冷鏈行業(yè)高度分散、競(jìng)爭(zhēng)激烈的環(huán)境下,實(shí)屬不易。不過,放到資本市場(chǎng)的視角下來看,則略顯平淡。

2022年至2024年,紅星冷鏈的營業(yè)收入在2.0億元左右小幅波動(dòng),凈利潤保持在7500萬至8300萬元區(qū)間,毛利率穩(wěn)定在50%以上。而在更早的2020年、2021年,1-9月的收入均已達(dá)到2.4億元。

近三年來,紅星冷鏈營收和凈利基本持平的背后,其核心癥結(jié)在于以下兩個(gè)方面。

其一為固定資產(chǎn)重壓。冷鏈行業(yè)普遍存在固定資產(chǎn)占比較高的現(xiàn)象,折舊攤銷費(fèi)用成為侵蝕利潤的關(guān)鍵因素,紅星冷鏈也不例外。

2022年至2024年,紅星冷鏈折舊及攤銷分別為3186.1萬元、3208.8萬元、4275萬元,占銷售成本的比重從27.0%上升至38.8%。截至2024年末,紅星冷鏈的固定資產(chǎn)(物業(yè)、廠房及設(shè)備)、投資物業(yè)、使用權(quán)資產(chǎn)合計(jì)10.88億元,占到總資產(chǎn)的89.8%,接近九成。

其二是價(jià)格戰(zhàn)隱憂。2024年我國冷庫的求租量為1759.53萬立方米,同比大幅增長(zhǎng)16.51%;而冷庫的出租量卻達(dá)到了3653.71萬立方米,同比激增33.44%,進(jìn)一步加劇了供需之間的剪刀差。

出租量是求租量的2.08倍,意味著全國有超過一半的冷庫可能難以租出,空置率將持續(xù)處于高位。在冷庫空置率攀升和需求疲軟的影響下,租金不斷下降的同時(shí)加劇了生存壓力。

2022年至2024年,紅星冷鏈的總冷庫空置率(=100%-庫容利用率)分別為3.3%、5.7%及11.9%,呈逐年快速上升趨勢(shì)。特別是北部冷凍倉儲(chǔ)基地,其2024年的空置率達(dá)32.2%,較2022年上升近20個(gè)百分點(diǎn);續(xù)租率雖與2022年基本持平,但客戶數(shù)量從279斷崖下滑至67;每噸的月均冷凍倉儲(chǔ)費(fèi)累計(jì)降幅達(dá)13.45%。

觸及區(qū)域市場(chǎng)“天花板”

湖南冷鏈?zhǔn)袌?chǎng)需求的持續(xù)擴(kuò)容,疊加消費(fèi)升級(jí)、跨區(qū)域流通及政策紅利的三重驅(qū)動(dòng),為紅星冷鏈提供了堅(jiān)實(shí)的增長(zhǎng)土壤。然而,區(qū)域性深耕雖能筑基,卻難掩“天花板效應(yīng)”。當(dāng)生鮮電商崛起、供應(yīng)鏈下沉成為大趨勢(shì),紅星冷鏈過于倚重本地市場(chǎng)、科技投入不足等短板,開始逐漸暴露。

紅星冷鏈超過九成的收入來自湖南省,外拓布局尚未成型;科技化水平與京東冷鏈、順豐冷運(yùn)等行業(yè)巨頭差距較大;全國市場(chǎng)的品牌認(rèn)知度偏低,限制了快速擴(kuò)張的可能性。簡(jiǎn)單來說,紅星冷鏈?zhǔn)且粋€(gè)標(biāo)準(zhǔn)的中部區(qū)域小巨頭,想要破圈,挑戰(zhàn)重重。

當(dāng)下,數(shù)字化能力已成為關(guān)鍵的競(jìng)爭(zhēng)因素。通過引入物聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能等先進(jìn)技術(shù),企業(yè)能夠?qū)崿F(xiàn)智能化倉儲(chǔ)運(yùn)營,包括自動(dòng)化的庫存管理、實(shí)時(shí)監(jiān)控和智能預(yù)警等功能,從而支持正確決策、降低管理成本、提升運(yùn)營效率。

京東冷鏈憑借全國倉網(wǎng)、自營車隊(duì)與智能分倉系統(tǒng),構(gòu)筑起了平臺(tái)型優(yōu)勢(shì);順豐冷運(yùn)則以高端定制供應(yīng)鏈服務(wù)占據(jù)了冷鏈?zhǔn)袌?chǎng)的制高點(diǎn);即便是華南區(qū)域的華商冷鏈,也在加速推進(jìn)倉配一體化,提升科技含量。

相較于全國性冷鏈巨頭動(dòng)輒數(shù)十億甚至上百億的研發(fā)投入,紅星冷鏈2024年的研發(fā)成本僅有110萬元,與上年持平,占營業(yè)收入的比例連1%都不到。紅星冷鏈如果僅靠“倉儲(chǔ)租賃+交易場(chǎng)地”的傳統(tǒng)模式,難以撬動(dòng)更大的市場(chǎng)份額。

從行業(yè)角度來看,冷鏈需求正在多點(diǎn)爆發(fā):生鮮電商興起,農(nóng)產(chǎn)品上行提速,進(jìn)口食品消費(fèi)升級(jí),以及下沉市場(chǎng)對(duì)高標(biāo)準(zhǔn)配送體系的渴望,都是推動(dòng)冷鏈物流發(fā)展的強(qiáng)勁動(dòng)力。國家也在“十四五”規(guī)劃中大力投資冷鏈基礎(chǔ)設(shè)施建設(shè)。

目前,我國冷鏈物流市場(chǎng)呈現(xiàn)“大市場(chǎng)、低集中度”的特征。中物聯(lián)冷鏈委數(shù)據(jù)顯示,2017年至2022年我國冷鏈前百強(qiáng)的市占率持續(xù)提升。按營收來看,我國冷鏈企業(yè)前百強(qiáng)市占率由2017年的10.20%提升至2022年的22.80%,五年間提升了12.6個(gè)百分點(diǎn),行業(yè)集中程度大幅提升。

順豐、京東、菜鳥等巨頭已經(jīng)在二、三線城市全面展開布局,冷鏈倉儲(chǔ)和運(yùn)輸成本持續(xù)上升,客戶價(jià)格敏感度增強(qiáng),同質(zhì)化競(jìng)爭(zhēng)日益加劇。

紅星冷鏈雖然位列中部地區(qū)第二、湖南省第一,但在全國排名中并不突出。現(xiàn)階段,紅星依托于長(zhǎng)沙這一中部物流樞紐占據(jù)區(qū)位優(yōu)勢(shì),但相比之下,順豐冷運(yùn)、京東冷鏈等通過全國性網(wǎng)絡(luò)的高覆蓋,可以滲透更多高附加值市場(chǎng)(如醫(yī)藥冷鏈)。

而且,冷鏈的增長(zhǎng)與新零售高度捆綁,盒馬、美團(tuán)等都在大規(guī)模自建冷鏈,將給傳統(tǒng)冷鏈企業(yè)帶來不小的壓力。

面對(duì)順豐、京東等巨頭以全國網(wǎng)絡(luò)滲透高附加值市場(chǎng),以及盒馬、美團(tuán)等新零售勢(shì)力自建冷鏈的“降維打擊”,紅星冷鏈的區(qū)域優(yōu)勢(shì)可能逐漸被稀釋。

內(nèi)憂外患

除了“外患”,還有“內(nèi)憂”。

玉湖冷鏈(長(zhǎng)沙)交易中心項(xiàng)目作為“湖南省外商投資標(biāo)志性項(xiàng)目”,于1月19日去年正式落戶長(zhǎng)沙自貿(mào)臨空區(qū)。從2024年1月簽約,到5月完成摘牌,再到7月底正式動(dòng)工,玉湖冷鏈(長(zhǎng)沙)交易中心不到一年即實(shí)現(xiàn)“簽約—拿地—開工—部分封頂”。

公開資料顯示,玉湖冷鏈(長(zhǎng)沙)交易中心是香港玉湖集團(tuán)在長(zhǎng)沙投資建設(shè)的數(shù)字化冷鏈?zhǔn)称方灰讏@,是湖南省十大產(chǎn)業(yè)項(xiàng)目、長(zhǎng)沙市十大產(chǎn)業(yè)項(xiàng)目之一。相關(guān)負(fù)責(zé)人介紹,玉湖冷鏈(長(zhǎng)沙)交易中心項(xiàng)目用地約400畝,擬建設(shè)冷鏈物流、智慧園區(qū)、交易賦能及體驗(yàn)增值四大板塊的綜合性產(chǎn)業(yè)園。

今年4月18日,玉湖冷鏈(長(zhǎng)沙)交易中心已完成部分建筑封頂,全鏈服務(wù)中心正式啟用,預(yù)計(jì)五月實(shí)現(xiàn)全面封頂。目前,項(xiàng)目招商工作已啟動(dòng),首批簽約的8家企業(yè),覆蓋了凍品批發(fā)、預(yù)制菜加工、冷鏈運(yùn)輸服務(wù)、生鮮電商平臺(tái)等產(chǎn)業(yè)鏈上下游環(huán)節(jié),既有深入本地市場(chǎng)的傳統(tǒng)凍品商,也有積極拓展中部市場(chǎng)的新興預(yù)制菜和電商品牌。

玉湖冷鏈長(zhǎng)沙公司總經(jīng)理左值誦在接受媒體采訪時(shí)表示,玉湖冷鏈長(zhǎng)沙項(xiàng)目是玉湖冷鏈在中部地區(qū)的重要戰(zhàn)略布局,項(xiàng)目建成后,將成為中南地區(qū)規(guī)模最大、技術(shù)最先進(jìn)的冷鏈?zhǔn)称饭?yīng)鏈樞紐。

相較于紅星冷鏈的偏安一隅,玉湖冷鏈的野心遠(yuǎn)不止于此,布局長(zhǎng)沙市場(chǎng)僅是眾多棋子中的一枚。

玉湖冷鏈投資版圖

玉湖冷鏈投資版圖據(jù)官網(wǎng)介紹,玉湖冷鏈將在全國八大經(jīng)濟(jì)區(qū)主要城市建設(shè)10+一級(jí)交易中心,在主要流通節(jié)點(diǎn)城市建設(shè)30+二級(jí)交易中心。其中,廣州、成都項(xiàng)目已投運(yùn),武漢項(xiàng)目籌備開園,揭陽項(xiàng)目南區(qū)已封頂,眉山、襄陽、長(zhǎng)沙、天津項(xiàng)目均已開工建設(shè),南京項(xiàng)目已進(jìn)入籌備建設(shè)期。

玉湖冷鏈目前投運(yùn)及在建8大交易園區(qū)輻射8億人口,總冷庫庫容超135萬噸,總建筑面積超過260萬平方米,擁有中國在建最大的冷鏈項(xiàng)目群。

面對(duì)玉湖冷鏈的黑馬之勢(shì),紅星冷鏈能否保住“湖南省第一”的頭把交椅,都是個(gè)未知數(shù)。

責(zé)任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)