炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:IPO再融資組/鄭權

4月29日,松發股份正式披星戴帽,公司股票簡稱變更為“*ST松發”。如果公司2025年還觸發財務類強制退市指標,將要退市。

處在退市懸崖邊上的*ST松發,靠著收購實控人旗下恒力重工集團有限公司(下稱“恒力重工”)100%股權 ,大概率將保殼獲得新生。目前,該重組事項已經過會,并購重組委要求*ST松發進一步落實以下事項:一是評估基準日當日恒力重工“恰好”增資25億元的情況及影響;二是剔除評估基準日當天新增注冊資本因素后的評估增值情況。

*ST松發及相關中介機構回復稱:25 億元增資系借款變更,具有“名債實股”的性質,僅僅是未履行注資的法定程序;不存在突擊出資的情形,增資對資產評估結論不存在重大影響。

然而,*ST松發及中介關于“恒力重工關聯方”的表述十分模糊,如果不能準確列出是哪家公司,可能讓投資者產生實控人抽逃出資的質疑,因為25億元的增資當天就流出至實控人關聯方賬戶。如果想消除恒力重工股東抽逃出資及突擊出資的質疑,其實很簡單,就是列出“恒力重工關聯方”具體的公司名稱,然而,公司、西南證券、會計師、評估機構的回復內容都一致地“籠統”,投資者很難判斷。

25億元增資當天就轉出到實控人關聯方賬戶 信披表述模糊容易引發抽逃出資質疑

2024年,*ST松發實現年營業收入2.75億元,同比增長33.34%;歸屬于母公司所有者的凈虧損0.77億元,同比收窄;扣非歸母凈利潤凈虧損0.78億元,連續四年虧損。

由于2024 年度經審計的扣除非經常性損益前后的凈利潤低者為負值,且扣除與主營業務無關的業務收入和不具備商業實質的收入后的營業收入低于3 億元,觸及財務類退市指標,公司股票被實施退市風險警示。

*ST松發早在2024年10月就開啟保殼運作,擬置出全部資產和負債,并發行股份收購公司實控人陳建華、范紅衛夫婦100%控制的恒力重工股權。

無論是資產規模還是業績規模,恒力重工都遠超*ST松發,公司“蛇吞象式”的左手倒右手的資本運作受到廣泛關注。近日,該重組事項已經通過審核。

雖然過會,上交所還是要求*ST松發及中介機構落實以下事項:(1)標的公司于2024 年9月30日資產評估基準日新增注冊資本25億元的資金到位情況和資金去向,本次增資對標的公司總資產、凈資產、資產評估結論是否具有重大影響。(2)假設剔除評估基準日當天新增注冊資本因素,模擬測算標的公司凈資產賬面價值、評估價值、評估增值額、增值率等情況。

資料顯示,恒力重工在評估基準日2024 年9月30日“恰好”增資25億元,這對公司評估數據會產生形式上的影響,比如拉低評估增值率等。

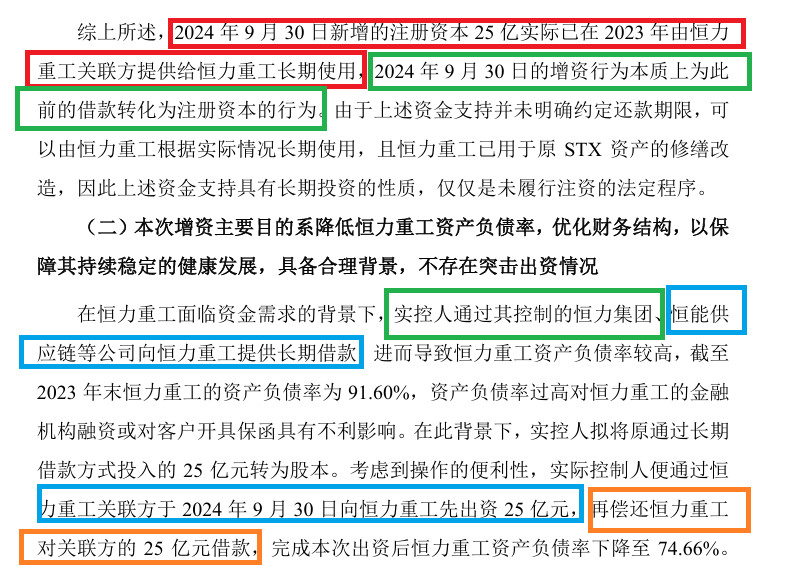

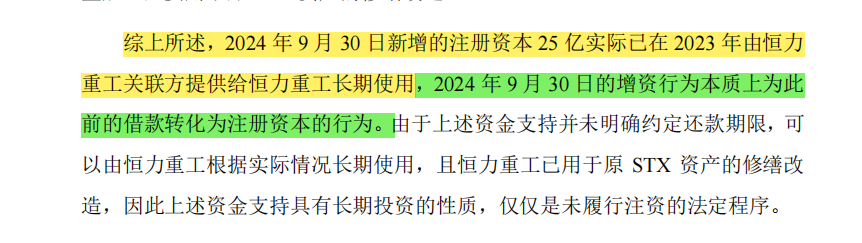

*ST松發及中介機構回復稱:“2024年9月30日新增的注冊資本25億實際已在2023年由恒力重工關聯方提供給恒力重工長期使用,2024年9月30日的增資行為本質上為此前的借款轉化為注冊資本的行為。由于上述資金支持并未明確約定還款期限,可以由恒力重工根據實際情況長期使用,且恒力重工已用于原STX資產的修繕改造,因此上述資金支持具有長期投資的性質 ”;“25億元借款由標的公司長期使用,具有“名債實股”的性質,僅僅是未履行注資的法定程序。本次增資具備合理背景,不存在突擊出資情況”;“假設剔除評估基準日當天新增注冊資本因素,評估增值額將保持不變,評估增值率將由167.84%變為 1025.44%。”

來源:公告

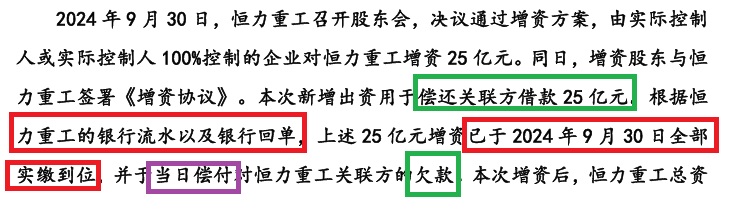

來源:公告然而有意思的是,“上述25億元增資已于2024年9月30日全部實繳到位,并于當日償付對恒力重工關聯方的欠款”。換言之,25億元增資當天就流出至恒力重工關聯方賬戶。*ST松發及中介機構給出的理由是償還關聯方借款。

來源:重組草案

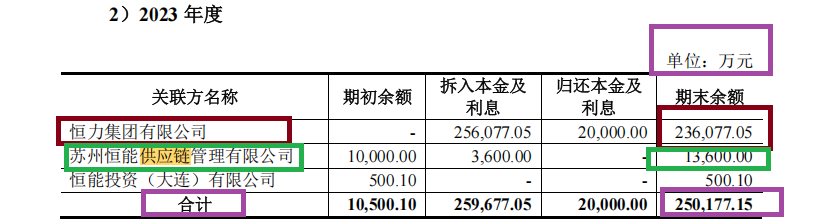

來源:重組草案雖然此處的“恒力重工關聯方”沒有明確是哪家公司,但通過公告表述及重組草案的信息結合印證,這里的關聯方應該是恒力集團有限公司(恒力集團)、蘇州恒能供應鏈管理有限公司(恒能供應鏈)、恒能投資(大連)有限公司(下稱“恒能投資”),三家公司2023年末向恒力重工的關聯拆借資金合計25億元。這也與其他公告中披露的“于2024年9月30日新增的注冊資本25億實際已在2023年由恒力重工關聯方提供給恒力重工長期使用”、“通過其控制的恒力集團、恒能供應鏈等公司向恒力重工提供長期借款”、“截至2023年末,恒力重工關聯方向恒力重工提供了修繕盤活所需的資金25億元”等內容相吻合。

來源:公告

來源:公告《公司法》實務中,公司的注冊資本在注入后短期內又流出至股東尤其是實控人賬戶的情形,需要關注是否構成抽逃出資。

根據《公司法》第五十三條,公司成立后,股東不得抽逃出資。根據《最高人民法院關于適用〈中華人民共和國公司法〉若干問題的規定(三)》第十二條之規定,股東存在制作虛假財務會計報表虛增利潤進行分配、通過虛構債權債務關系將其出資轉出和利用關聯交易將出資轉出且損害公司權益的行為,構成抽逃出資。

那*ST松發及相關中介應該證明,恒力重工與公司實控人控制的恒力集團、恒能供應鏈之間的25億元債權債務關系是否是真實存在的。

假設恒力重工與關聯方恒力集團、恒能供應鏈之間25億元的債權債務關系是真實的,*ST松發相關信披也有矛盾之處。

來源:公告

來源:公告在公告中,*ST松發及西南證券等中介機構稱:“2024年9月30日新增的注冊資本25億實際已在2023年由恒力重工關聯方提供給恒力重工長期使用,2024年9月30日的增資行為本質上為此前的借款轉化為注冊資本的行為”;“上述資金支持具有長期投資的性質,25億元借款由標的公司長期使用,具有“名債實股”的性質,僅僅是未履行注資的法定程序”。

按照*ST松發及中介機構的說法,既然要將恒力重工關聯方提供的25億元借款轉化為注冊資本(即債轉股),為何還要在2024年9月30日償付對恒力重工關聯方25億元的欠款?這需要上市公司及中介機構解釋矛盾之處。

如何消除質疑?只需簡單列出“恒力重工關聯方”的公司名稱

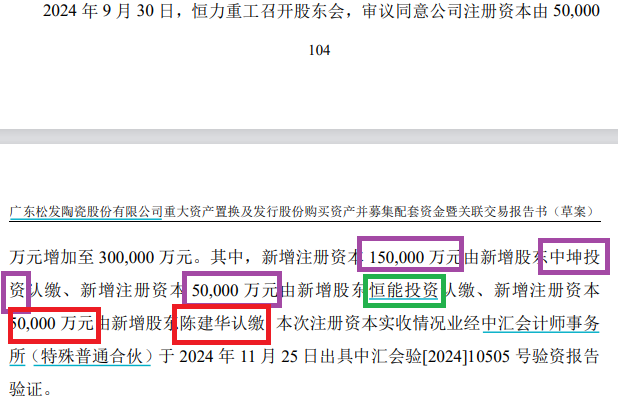

在重組草案中,*ST松發披露恒力重工2024年9月30日新增的25億元注冊資本,分別由中坤投資認繳15億元、恒能投資認繳5億元、陳建華認繳5億元。

來源:重組草案

來源:重組草案但上文提到的25億元長期借款轉投資的“恒力重工關聯方”,應該是恒力集團、恒能供應鏈、恒能投資,有兩家與2024年9 月 30 日新增注資的股東不一致。尤其是恒力集團2023年年末對恒力重工的關聯拆借資金高達23.6億元,按照邏輯說應該是“債轉股”的最大新增股東。

*ST松發在公告中稱,“根據恒力重工的銀行流水以及銀行回單,上述 25 億元增資已于 2024 年 9 月 30 日全部實繳到位,并于當日償付對恒力重工關聯方的欠款”;“考慮到操作的便利性,實際控制人便通過恒力重工關聯方于 2024 年 9 月 30 日向恒力重工先出資 25 億元,再償還恒力重工對關聯方的 25 億元借款”。

上段文字中,多處提到了“恒力重工關聯方”,這是否指的是同一家或同一批公司?其中第一處及第三處“恒力重工關聯方的欠款”指的關聯方,結合公告及重組方案披露的信息,應該指的是恒力集團、恒能供應鏈、恒能投資等25億元長期借款方。

那第二處通過“恒力重工關聯方先注資”的關聯方,是否是中坤投資、恒能投資、陳建華?如果不是,那么重組草案披露的2024年9月30日新增的三位股東的信披為假。

如果是,說明信息披露吻合,但又產生新的問題。因為公司多次提到“2024年9 月 30 日新增的注冊資本 25 億實際已在 2023 年由恒力重工關聯方提供給恒力重工長期使用,2024 年 9 月 30 日的增資行為本質上屬于債轉股”,而恒力重工新增的三位股東中至少有一位最大股東(中坤投資認繳15億元)不屬于恒力重工所稱的25億元債務的債權人,那公司所稱的“明債實股”、“債轉股”、否認評估基準日突擊增資的邏輯,是否還能成立?

即便考慮到上述一系列關聯方的實控人都是陳建華,那恒力重工2024年9 月 30 日新增25億元注冊資本的股東,完全就可以是之前的債權人恒力集團、恒能供應鏈、恒能投資等,不用再繞一個大圈子。畢竟,25億元的資金轉來轉去不僅復雜,還容易讓投資者產生誤解。

其實,打消投資者質疑的方法很簡單,*ST松發及西南證券等中介機構,標明不同含義的“恒力重工關聯方”的公司名稱,這樣不僅會消除歧義,是否存在股東抽逃出資、突擊注資也將一目了然。

實控人夫婦資本運作頻繁

資料顯示,*ST松發主要從事日用陶瓷制品的研發、生產和銷售,2015年登陸上交所主板。

上市兩年,*ST松發2017 年通過收購醍醐兄弟科技發展有限公司 51%股權,形成“陶瓷+教育”雙主業業務模式。2021年,公司教育板塊營業收入同比下降 90.76%,整體虧損,因此退出教育板塊。

2018-2020年,*ST松發連續三年凈利潤大降。2021-2024年,*ST松發連續四年虧損。換言之,*ST松發上市三年后的凈利潤不是連續大降就是連續虧損,并購也難以改變。

值得一提的是,*ST松發2018年的控股股東變為恒力集團,實控人變為陳建華夫婦。

即便陳建華夫婦入主的幾年,*ST松發都沒改善盈利狀況甚至到了退市邊緣,直到收購恒力重工才有了復活的希望。

這兩年,陳建華、范紅衛夫婦重大資本運作頻繁,除了*ST松發資產置出及收購恒力重工,還包括恒力石化擬分拆康輝新材借殼大連熱電(維權)上市,但后者因市場環境變化終止。

有觀點認為,陳建華、范紅衛夫婦頻繁運作的目的之一是緩解恒力系債務壓力,詳見《陳建華、范紅衛夫婦頻繁運作“殼”為緩解恒力系債務壓力?短債千億資金缺口何解》等文章。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)