炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:IPO再融資組/鄭權

4月25日,和輝光電發布于向香港聯交所遞交H 股發行上市的申請并刊發申請資料的公告,公司將要在港股IPO。

2021年5月,和輝光電在A股科創板上市,募資81.7億元,其中65億元用來建設第六代 AMOLED生產線產能擴充項目(下稱“第六代AMOLED擴建項目”) 。按照原計劃,該項目預計2022年12月建設完成,2023年達到預定使用狀態,但后來一拖再拖,預定使用狀態先延期到2024年12月,后來又延期到2025年12月,2024年整年的進度不足5%。

不堪重負的有息負債是此次和輝光電港股IPO的目的之一。截至2025年2月末,公司有息負債高達163億元,每年產生的利息費用高達數億元,讓本就虧損“造血”能力弱的公司雪上加霜。尤其是公司短期有息負債壓頂,償債能力大幅下滑,相關指標從優于同行到墊底。

2017-2024年,和輝光電八年累計虧損121.98億元,且上市后四年的虧損幅度比上市前四年擴大一倍,目前仍未見明顯的盈利預期。在面板行業“生死局”較量中,和輝光電先“活下來”才能實現盈利。如何“活下來”,除了搶占市場份額外,和輝光電短期內先要解決巨額的債務以及營運資金缺口問題。

港股IPO募資為哪般?163億元有息負債壓頂 短期償債能力由優于同行到墊底

資料顯示,和輝光電正是一家AMOLED半導體顯示面板制造商,致力于研發、制造及銷售AMOLED的多種規格的半導體顯示面板,主要用于平板╱筆記本電腦、智能手機及智能穿戴等消費電子產品,以及車載顯示及其他創新營業領域。以2022年到2024年累計銷售量計,和輝光電位居全球中大尺寸AMOLED半導體顯示面板制造商第二名,中國第一名。根據灼識咨詢,公司剛性面板產能2024年位居中國第一、全球第二。

作為面板生產企業,和輝光電常年虧損。2021年,和輝光電在科創板上市,募資81.7億元。2017-2024年,和輝光電合計虧損121.98億元。

盡管巨額虧損且沒有明確的盈利預期,和輝光電還計劃在港股IPO募資。目前的聆訊資料沒有披露具體的募資額,但募資用途已經明確,分別是第6代AMOLED生產線的技術升級、新型AMOLED顯示面板產品的研發、償還有息借款、補充營運資金等。

不難看出,償還有息借款及補充運營資金是和輝光電港股募資的重要目的。招股書顯示,截至2025年2月28日,和輝光電有息銀行借款及其他借款金額合計163.62億元。

截至2024年年末,和輝光電賬面上的有息負債(短期借款、一年內到期的非流動負債、長期借款、應付債券、租賃負債之和,下同)高達173億元,占總資產的比例為58.59%。尤其是短期有息負債壓頂,公司2024年末一年內到期的非流動負債高達103.95億元,而同期貨幣資金及交易性金融資產合計僅38億元,資金缺口高達66億元,流動性壓力一目了然。

由于和輝光電常年虧損“造血”能力較弱,因此公司的資金缺口仍需要融資。如果增加杠桿,公司債務壓力更大,股權融資雖短期成本高但長期可以大幅緩解資金壓力和債務壓力。2022-2024年,和輝光電經營活動產生的現金流凈額分別為-0.29億元、-2.78億元、-1.72億元。

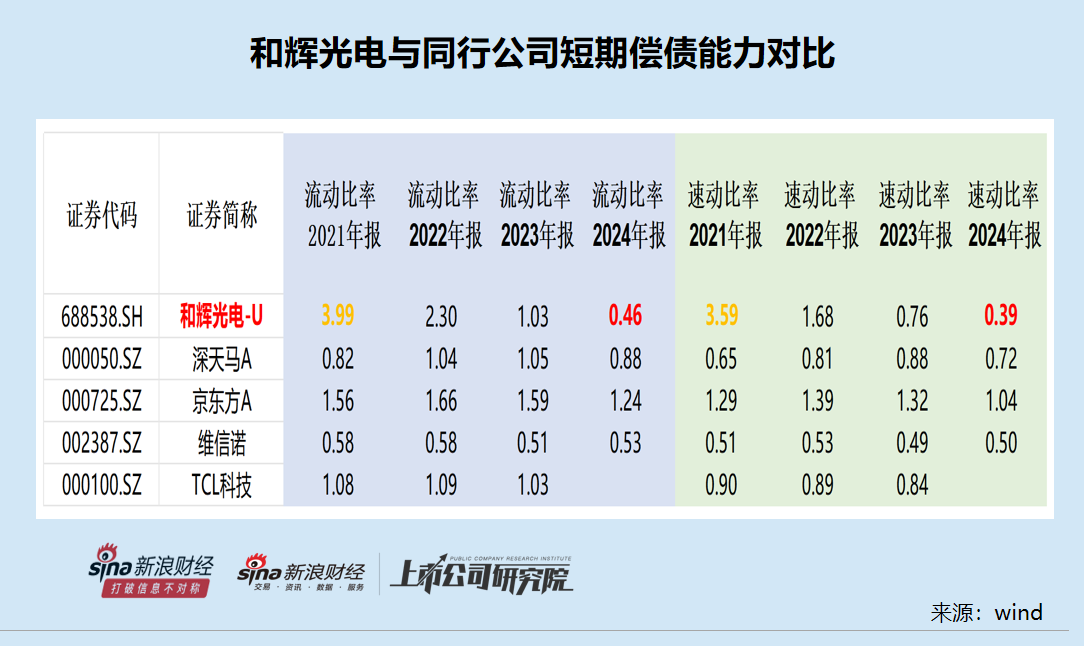

數據顯示,和輝光電短期償債能力指標大幅下滑,2021-2024年的流動比率分別為3.99、2.3、1.03、0.46,速動比率分別為3.59、1.68、0.76 、0.39 。

2021年,和輝光電的流動比率、速動比率在同行公司中最高,2024年墊底(無TCL科技數據)。造成這種反差的原因是,和輝光電2021年在科創板募資的80億元資金到賬,隨著募資逐漸使用減少,同時公司常年虧損自身“造血”能力弱債務增加,進而短期償債能力大幅下降。

2022-2024年,和輝光電賬面上的有息負債分別為130.78億元、142億元、173.4億元,占總資產的比例分別為42.33%、49.93%、58.59%。無論是有息負債金額還是占總資產的比例,都在增長。2024年,公司利息費用就高達6.47億元。

A股IPO募投項目兩次延期 投資進度十分緩慢

2021年5月,和輝光電在A股科創板上市,募資81.7億元,其中65億元用來建設第六代AMOLED擴建項目。

根據招股書等資料披露信息,第六代AMOLED擴建項目原計劃在2022年12月建設完成,2023年達到預定使用狀態。但截至2024年末,該項目仍未完成建設,預定使用狀態也是一拖再拖、兩次延期。

據和輝光電2023年10月28日的公告,公司將第六代AMOLED擴建項目的建設完成時間調整為2024年3月,將達到預定可使用狀態的時間調整為2024年12月。

和輝光電稱此次延期的原因是:由于2022年度受簽證、航班管控影響,國外設備調試人員入境時間延遲;同時2022年以來,受全球經濟下行,消費市場疲軟等因素的影響,顯示面板行業需求低迷,復蘇緩慢。同時根據行業技術趨勢,對部分設備進行了性能提升。

2024年10月31日,和輝光電公告稱,將第六代AMOLED擴建項目預定可使用狀態由2024 年12月變更到2025年12月。

輝光電稱此次延期的原因是:為適應行業技術發展趨勢,提升產品市場競爭力,滿足高端 AMOLED 面板產品對于LTPO、Hybrid、Tandem等最新技術的需要,公司在積極推進募投項目建設的同時,通過增添部分設備等方式對產線進行技術升級。

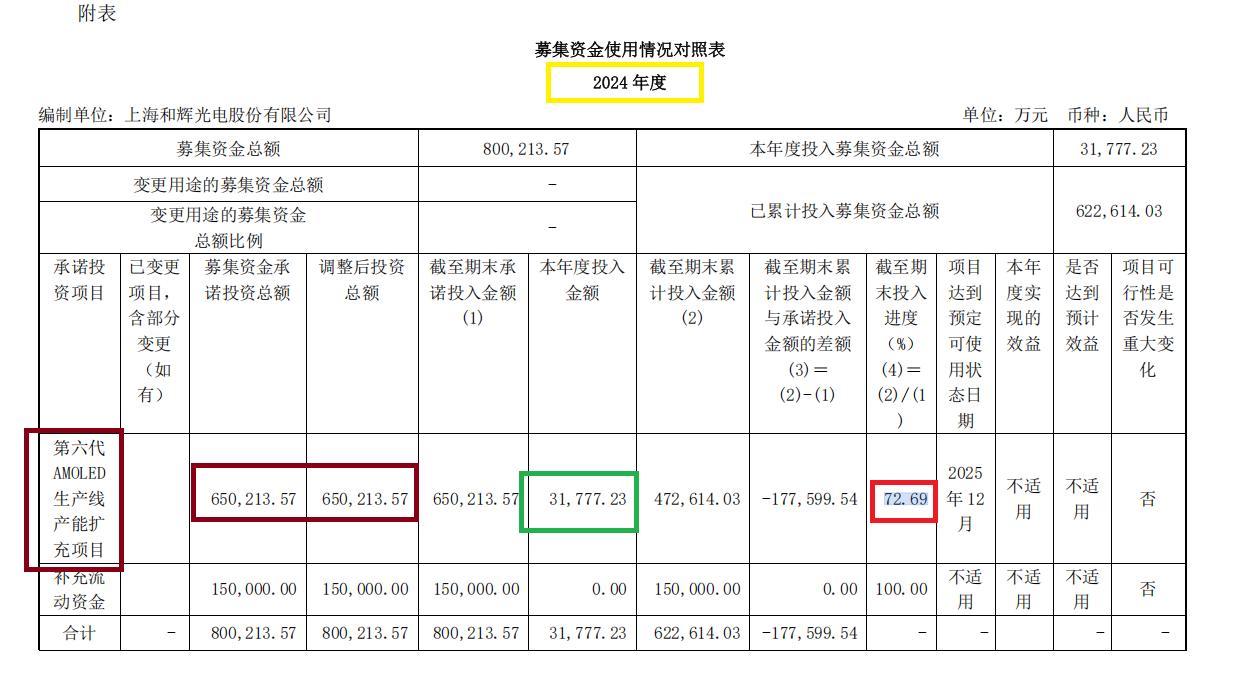

截至2024年12月31日,第六代AMOLED擴建項目累計投入資金47.26億元,占投資總額的72.69%,還沒有完成投資,較最先預計的2022年12月晚了兩年。

來源:公告

來源:公告值得關注的是,和輝光電2024年在第六代AMOLED擴建項目僅僅投入了3.18億元,進度十分緩慢。2023年年末,該項目的投資進度為67.8%,2024年整年進度不足5%。如果不加快進度,第六代AMOLED擴建項目在2025年12月份之前能否達到使用狀態也是個未知數。

八年虧損超120億元上市后虧損翻倍 同行京東方已連續多年巨額盈利

資料顯示,和輝光電上市后的虧損額卻逐步放大。2021年,和輝光電上市。上市前的2017-2020年,和輝光電分別實現歸母凈利潤-10億元、-8.47億元、-10.06億元、-10.36億元,四年合計虧損38.89億元。

上市后的2021-2024年,和輝光電分別實現歸母凈利-9.45 億元、-16.02億元、-32.44億元、-25.18億元,四年合計虧損83.09億元,上市后四年的虧損總額是上市前四年虧損總額的兩倍。

不過,和輝光電上市后的營收整體上是增長的。2021-2024年,公司分別實現營收40.21億元、41.91億元、30.38億元、49.58億元,同比分別增長60.69%、4.24%、-27.5%、63.19%。

對于虧損原因,和輝光電表示,主要因為AMOLED半導體顯示面板行業具有技術密集性和資本密集性的特點,行業對研發技術和生產工藝等要求較高,需要持續投入新技術及新產品的研發,同時生產運營的固定資產投入也較大,且從項目建設到達成規劃產能、完成良率爬坡、實現規模效益需要一定的時間周期。在投產前期,由于固定成本分攤較大,行業廠商通常因單位成本較高而產生虧損,甚至可能存在產品毛利率在一定時期內為負的情形。

和輝光電的解釋雖有道理,同行公司中確實有部分公司虧損,但也有不少公司連續盈利,如京東方、TCL科技已經連續多年盈利,尤其是京東方巨額盈利。

2022-2024年,京東方分別實現歸母凈利潤75.51億元,25.47 億元、53.23億元;TCL科技分別實現歸母凈利潤2.61億元、22.15 億元、15.3億元~17.6億元(2024年業績預告)。

因此,和輝光電能否盡快跨越周期實現盈利是一個繞不開的議題。

在面板行業“生死局”較量中,和輝光電先“活下來”才能實現盈利。AMOLED半導體顯示行業競爭激烈,技術迭代快、客戶需求多變,公司面臨來自資金實力雄厚、技術儲備充足、供應鏈成熟的競爭對手的多重壓力。如何“活下來”,除了搶占市場份額外,和輝光電短期內先要解決巨額的債務以及營運資金缺口問題。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)