來源:BT財經

誰也沒想到接下萬達酒管爛攤子的,是同程。

萬達2024年甩賣了26座萬達廣場,還有北京萬達總部以及全部海外資產,王健林又把萬達 酒店 管理擺上了貨架。這次接盤俠是 同程旅行 ,據其公告,本次收購萬達酒店管理(香港)有限公司100%股權耗資24.97億元。以王健林的持股65%計算,這次交易,王健林將獲利約15億元。

而王思聰也學起了王健林的甩賣,位于上海 黃金 地段的凱德茂名公館正被其低價甩賣,購買價格是6500萬,外加2300多萬裝修,王思聰從掛牌價1億元再到8300萬,依然未能出手。就連只開了1000公里的勞斯萊斯幻影也被其低價甩賣,理由是“家里車庫放不下了”。

相比王思聰在上海的豪宅還沒有接盤俠,王健林的萬達酒店管理公司誰來接盤引發關注。 資本市場 對同程旅行的這次收購仍存疑慮,收購公告發布后的兩個交易日,同程旅行股價連跌,分別下跌6.07%和2.63%,截至4月23日收盤,同程旅行股價為20.350港元,總市值為474.2億港元。

王健林甩賣的資產價格確實誘人,不過此前萬達的接盤者都命途多舛,同程旅行能否打破“魔咒”?

萬達的接盤俠們

萬達的“接盤俠”不少,其中以富力和融創最為典型。

2017年富力接盤萬達酒店,期間還曝出王健林在辦公室摔杯子的傳聞,當時富力原本和王健林談好的299億元接手萬達77家酒店,這是這些酒店的成本價,但富力老板李思廉坐地壓價,在簽約前一刻反悔,逼迫王健林降價至199億。

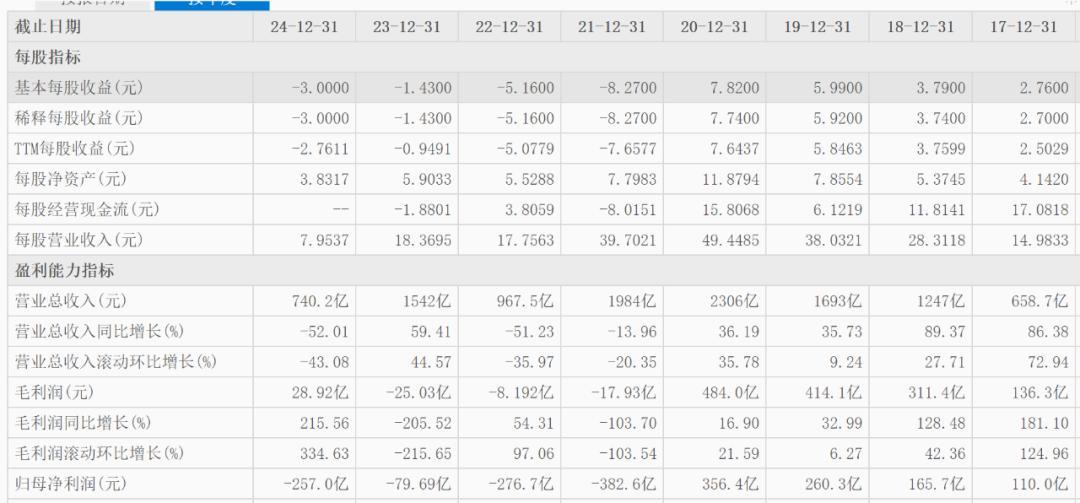

富力少花了100億的喜悅并未維持太久,隨著相關政策及市場的變化,富力酒店業務逐漸走向下坡路,加上 公共衛生 事件的影響,原本看似穩賺不賠的買賣反而拖累了富力。在地產下行,“三道紅線”,讓富力超過3300億元的債務為后來的爆雷埋下伏筆。

財報顯示, 富力地產 已經連續四年虧損,2021年至今累計虧損達701億元,其營收也由收購萬達酒店那一年的592.8億元降至177億元,不足原先的三分之一。2017年,富力凈利潤211.9億元,2024年則凈虧損177.1億元,形成了巨大的反差。

受業績不斷下滑和持續虧損影響,富力股價持續走低,股價由2018年高點的18.82港元暴跌至如今的1港元左右。曾經逼近千億市值的富力,如今市值不足40億港元。自身已經深陷債務危機中的富力,在2021年又一次做了萬達的接盤俠,斥資10.8億元收購了北京萬達嘉華、武漢萬達瑞華、福州萬達威斯汀等7家酒店。

萬達另外一個“接盤俠”融創現在日子同樣不好過,當年融創以438.44億元收購萬達旗下西雙版納萬達文旅項目、南昌萬達文旅項目等13個文旅項目91%的股權。兩項交易總金額637.5億元,是萬達最大的接盤俠。但其股價由高點的46.21港元跌至如今的1.6港元,總市值蒸發了97%,曾經接近5000億港元市值的融創一度是國內排名前三的房企,如今總市值不足180億港元。近四年,融創和富力一樣都是連續虧損,期間累計虧損金額高達996億元,此前的利潤被反噬一空。

近期萬達廣場的“接盤俠” 新華保險 ,因其獨特的金融屬性看似影響不大,卻也一樣能看出細微變化,2021年新華保險營收2224億元,而2024年其營收則跌至1326億元,營收減少了近千億,值得一提的是新華保險的資產負債率高達94.31%,創下歷史新高,上一年的資產負債率為92.51%,前年為91.93%,資產負債率連續3年增加。

萬達“接盤俠”的前車之鑒就在眼前,同程旅行還敢大手筆接盤,到底為什么?

24.9億值不值?

萬達酒店管理擁有9個品牌酒店,具體如下表。9大品牌除了萬達悅華之外,均是高端酒店,其中,萬達文華酒店和萬達嘉華酒店上榜2024年度國內高端酒店品牌ABN指數榜單Top100,位居第7和第8位。公開資料顯示,截至2024年底,萬達酒店管理公司在國內200多個城市擁有在營酒店共計204家,客房總量超過40200間,另有376家酒店已簽約待開業。

總體規模龐大,且擴張迅速,最主要這些酒店的經營指標相對健康。財報數據顯示,2024年,萬達酒店的平均房價為456元,酒店行業評估客房收益能力的核心指標RevPAR(每間可供租出客房產生的平均實際營業收入)為246元,其中,全服務酒店的平均房價為507元,平均RevPAR為261元。

作為對比,文旅部數據顯示,2024年全國星級酒店的平均房價為373元,平均RevPAR為187元,無論是平均房價還是核心指標RevPAR都高出全國平均值不少,整體運營指標優于大盤表現。

在國內,高端酒店幾乎是萬豪、希爾頓等洋品牌的天下,萬達是少數能夠和洋品牌掰掰手腕的民族品牌,這一點也為萬達酒店加分。根據 萬達酒店發展 2024年業績公告,萬達酒店2024年全年收入為8.9億港元,其中酒店管理服務收入約為5.7億港元,同比增長3.9%。分部業務的經調整稅前利潤約為4000萬港元。

現金流是旅游行業的生命線,現金流對同程旅行同樣寶貴,同程旅行能斥資24.9億收購輕資產的酒店管理公司,到底值不值?

從行業來看參照,港股上市的華住集團的市值約為2023年度經調EBITDA的10.5倍,美股上市的亞朵集團市值約為EBITDA的19.8倍,A股上市的 錦江酒店 和 首旅酒店 的該倍數為9.2倍和7倍。同程旅行收購萬達酒店管理的24.9億元,約是萬達酒店2023年度經調整EBITDA的9.5倍,高于錦江酒店和首旅酒店,但這兩家酒店都不太具備萬達酒店的高端屬性,高過他們也屬正常,但低于華住集團和亞朵集團的10.5倍和19.8倍,同時財報顯示,截至2024年底,萬達酒店的會員平臺萬悅會員的規模約為1700萬,付費會員數剛剛超過50萬。如此看來,同程其實算是撿到了便宜。

投資人史保剛表示同程旅行收購萬達酒店的戰略價值或大于財務價值,“核心城市高端酒店在商務旅行的支撐下保持了相對較強的韌性,成為酒店投資的重點領域。同程旅行在住宿產業的布局將補齊高端酒店這塊“拼圖”,戰略意義更大,這對他們未來的旅游服務增加了不少籌碼。”

同程旅行的亮眼業績

近年,旅游業強勢復蘇,成為提振經濟的一大利器。中國旅游研究院武漢分院發布的《2024中國旅游業發展報告》顯示,2023年中國國內旅游總人數達48.91億人次,較2022年增長93.30%;中國國內旅游收入達4.91萬億元人民幣,同比增長140.17%。文化和旅游部數據顯示,2024年,國內出游人次56.15億,比上年同期增加7.24億,同比增長14.8%。其中,城鎮居民國內出游人次43.70億,同比增長16.3%;農村居民國內出游人次12.45億,同比增長9.9%。可見國內旅游業的火爆。

旅游業的火爆,帶火了旅游行業的頭部企業同程旅行。不久前同程旅行發布了2024年財報。2024年同程旅行營收173.4億元,同比增長45.77%。這是2023年營收增長80.67%后又一次實現了高速增長。全年凈利潤19.74億元,創下歷史新高,同比27.04%的增幅也高于市場預期。

同程旅行的盈利能力也面臨挑戰,主要體現在凈利率下滑上。2024年同程旅行的凈利率為11.47%,低于上一年的13.16%,相比凈利率下滑的1.69個百分點,毛利率下滑的幅度更大,2023年同程旅行毛利率高達73.45%,2024年則是64.09%,下滑了9.36個百分點。創下了連續兩年內毛利率波動最大記錄,這一毛利率甚至不如口罩事件三年的71.40%、74.93%和72.56%。

除了行業價格戰導致競爭加劇之外,同程旅行的銷售費用和管理費用大幅增長,影響到自身的凈利率。財報顯示,2024年同程旅行的銷售成本由2023年的31.56億元激增至62.27億元,幾乎翻倍。銷售及營銷開支由上一年的44.73億元增長至56.21億元,同比增長26%。行政開支也由2023年的7.112億元增至12.06億元,同比激增70%。

毛利率下滑是剛性成本上漲與收入增長承壓共同導致。若同程旅行無法有效優化成本結構并突破流量依賴,其盈利能力或將承壓。

收購萬達雖然看似撿到了漏,但也可能是一場豪賭,如何打破“萬達接盤俠”魔咒,如何提升凈利率,或是同程旅行需要面對的難題。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)