出品:新浪財經上市公司研究院

作者:昊

3月26日晚,東風汽車集團股份有限公司(以下稱“東風集團股份”)發布2024年財報,全年實現營業總收入1061.97億元,同比增長5.99%,凈利潤0.58億元,同比扭虧為盈。

東風集團股份表示,營收增長主要得益于乘用車業務的收入增加,尤其是自主乘用車及新能源業務的顯著提升。

值得注意的是,2024年東風集團股份實現凈利潤0.58億,剛剛回到盈虧平衡線,同時在2024年國內乘用車市場全面降價的背景下,公司應收款、存貨及周轉天數顯著上升,而相應的壞賬和減值計提卻不增反降,足見全年業績的“水分”。

由于軒逸、天籟、奇駿、CRV、思域等明星車型銷量全線大跌,東風集團股份旗下重點品牌東風日產和東風本田銷量繼續下滑。更讓人擔憂的是,今年前兩個月,東風日產和東風本田銷量還在加速下行,導致公司乘用車總體銷量同比降幅擴大至33%。

然而,即便銷售遭遇“開門黑”,東風集團股份仍將2025年全年銷售目標設定為300萬臺,相比2024年190萬臺的實際銷量增長近60%。預定目標最終如何完成,令人疑惑。

應收和存貨顯著上升 壞賬和減值不增反降

2024年,東風集團股份實現營業總收入1061.97億元,同比增長5.99%,凈利潤0.58億元,相比2023年的-39.96億大幅扭虧。

不過,在凈利潤剛剛回到盈虧線的背后,業績“水分”值得關注。

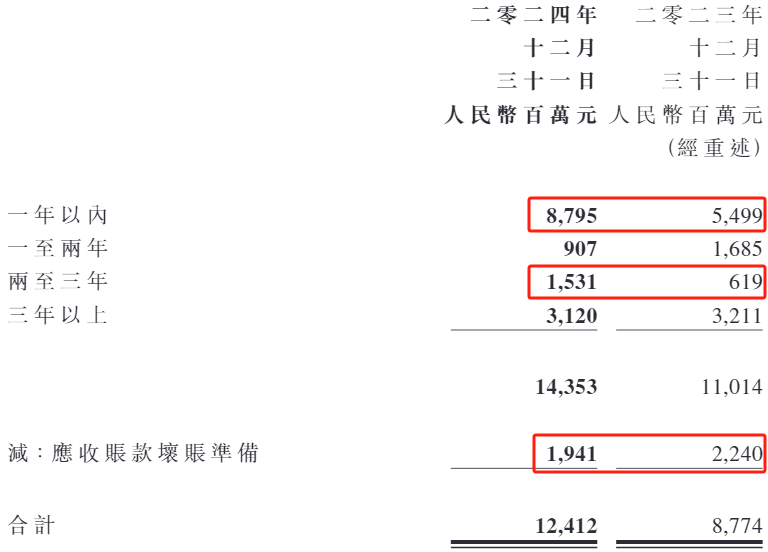

財報顯示,2024年末,東風集團股份的貿易應收款為124.12億,同比上升41.5%,其中一年期和兩至三年期的貿易應收款增長顯著,分別上升59.9%和147.3%。然而,全年應收賬款壞賬準備卻從22.40億減至19.41億,同比減少了13.3%。

來源:公司財報

來源:公司財報貿易應收款項是指企業在日常經營活動中因銷售整車或提供相關服務而應向客戶收取的款項。其核心內容包括經銷商欠款、直接銷售給終端客戶(如企業、政府機構等)的欠款,以及關聯方交易應收款等。

市場普遍認為,為應對日益激烈的市場競爭,東風集團股份可能通過放寬信用政策刺激銷售,導致相關應收賬款規模上升。但應收款增加而壞賬準備減少,顯然與一般常識不符。

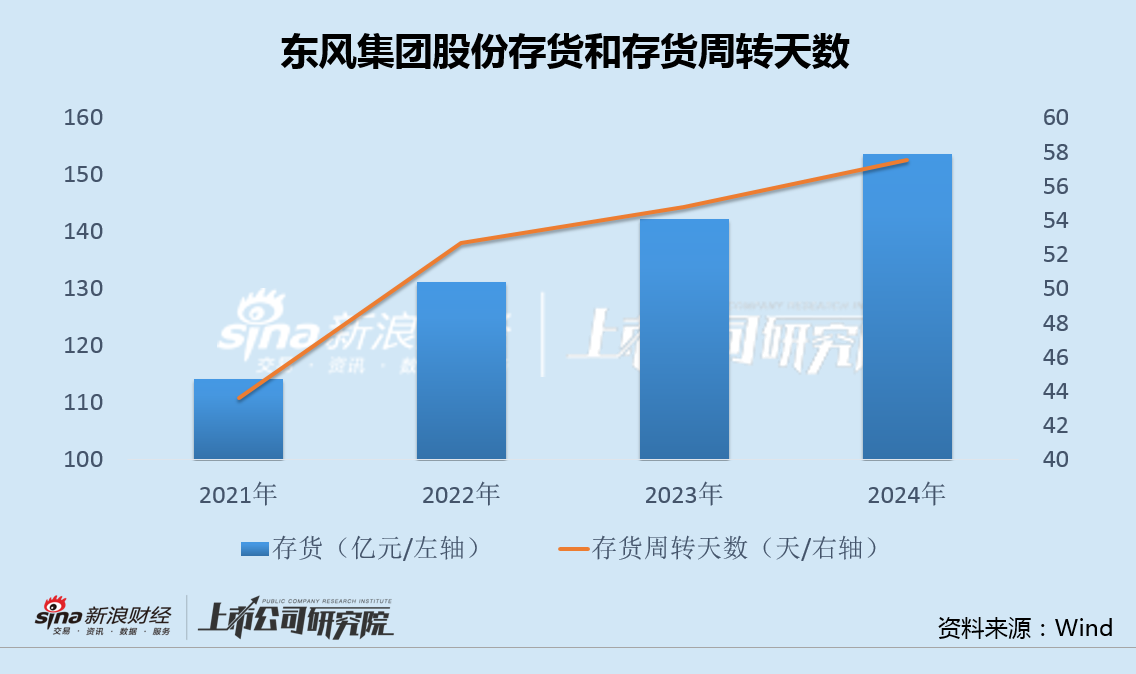

不僅是應收款,存貨和存貨周轉天數也在同步上升。

自2021年末至2024年末,東風集團股份的存貨從114.2億逐年增長至153.7億,存貨周轉天數也從43.6天逐步增長至57.5天。

而與此同時,與應收賬款壞賬準備類似,公司存貨跌價準備卻從2023年的4.26億,減少到2024年的2.76億,同樣不增反降。

需要指出的是,2024年國內乘用車市場經歷了近年來最激烈的價格調整周期,降價規模、幅度和影響范圍均創歷史罕見。

在這一背景下,東風集團股份存貨和應收款雙雙走高,卻大幅下調減值準備,足見全年0.58億凈利潤的“水分”。

兩大合資品牌明星車型銷售全線下滑 前兩月銷量降超30%全年銷售目標增長60%

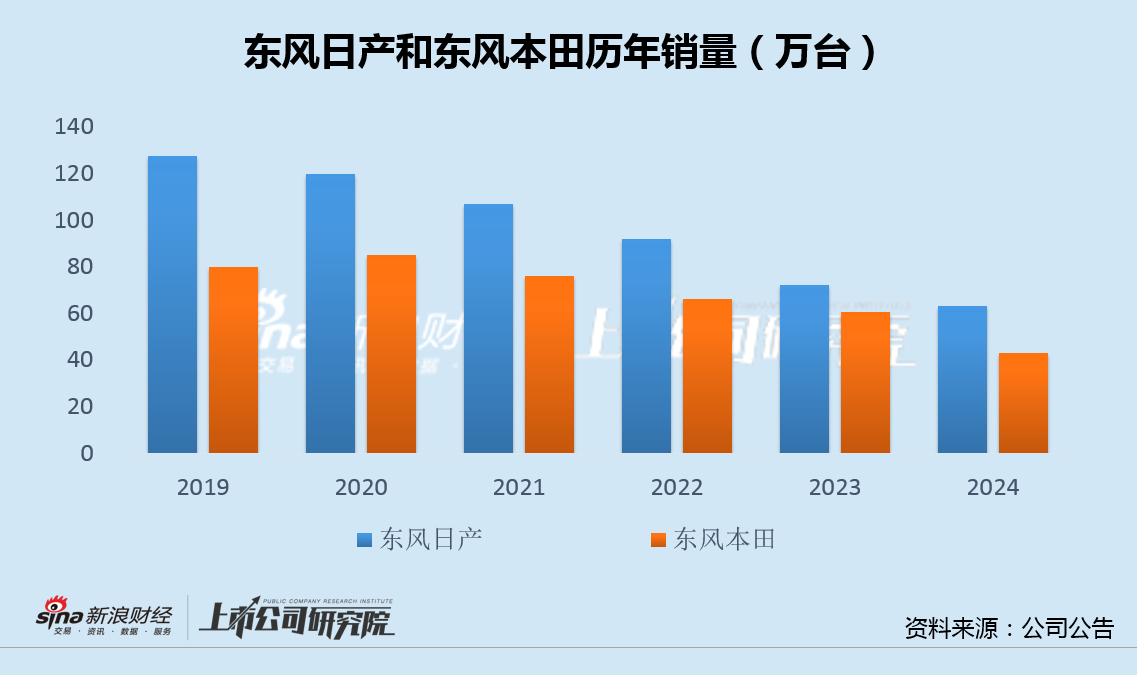

2024年,在新能源浪潮和行業內卷雙重沖擊下,東風集團股份最重要的合資品牌東風日產和東風本田旗下的軒逸、天籟、奇駿、CRV、思域等明星車型銷量全線大跌,導致兩大品牌銷量再遭重創。

其中,東風日產全年銷售63萬臺,同比下降13%,已連續5年銷量下滑;東風本田全年銷售43萬臺,同比下降29%,連續第4年銷量下滑。

而更讓人不安的是,今年前兩個月,東風日產銷售7.87萬臺,同比下降28%,東風本田銷售3.76萬臺,同比下降60%,繼續加速下滑。

兩大品牌銷量的加速下行,導致東風集團股份前兩個月乘用車總體銷量同比下降33.8%,相比2024年全年11.5%的降幅擴大近3倍。

然而,即便銷售遭遇“開門黑”,東風集團財務控制部總經理廖顯志在財報披露后仍對外表示,公司全年銷量目標為300萬輛。而這一數字相比2024年190萬臺的實際銷量,增長近60%。

面對2025年頗為慘淡的開局,東風集團股份的管理層到底是出現了嚴重誤判,還是真的胸有成竹,時間將很快給出答案。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)