出品:新浪財(cái)經(jīng)上市公司研究院

作者:君

3月18日,虎牙發(fā)布2024年第四季度及全年財(cái)報(bào),交出一份“喜憂參半”的成績(jī)單。財(cái)務(wù)數(shù)據(jù)顯示,全年總收入60.8億元,同比下滑13.1%;NON-GAAP凈利潤(rùn)同比激增125.6%至2.7億元,經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈流入9430萬(wàn)元,實(shí)現(xiàn)三年來(lái)首次轉(zhuǎn)正。

然而,在亮眼數(shù)據(jù)的背后,直播業(yè)務(wù)持續(xù)萎縮、用戶增長(zhǎng)瓶頸、行業(yè)競(jìng)爭(zhēng)白熱化等隱憂仍如達(dá)摩克利斯之劍高懸。

盡管虎牙宣布未來(lái)三年派息不少于4億美元,并延長(zhǎng)股票回購(gòu)計(jì)劃,但市場(chǎng)對(duì)“利潤(rùn)增長(zhǎng)依賴成本削減、核心業(yè)務(wù)持續(xù)萎縮”的質(zhì)疑愈演愈烈。

圖源:Wind

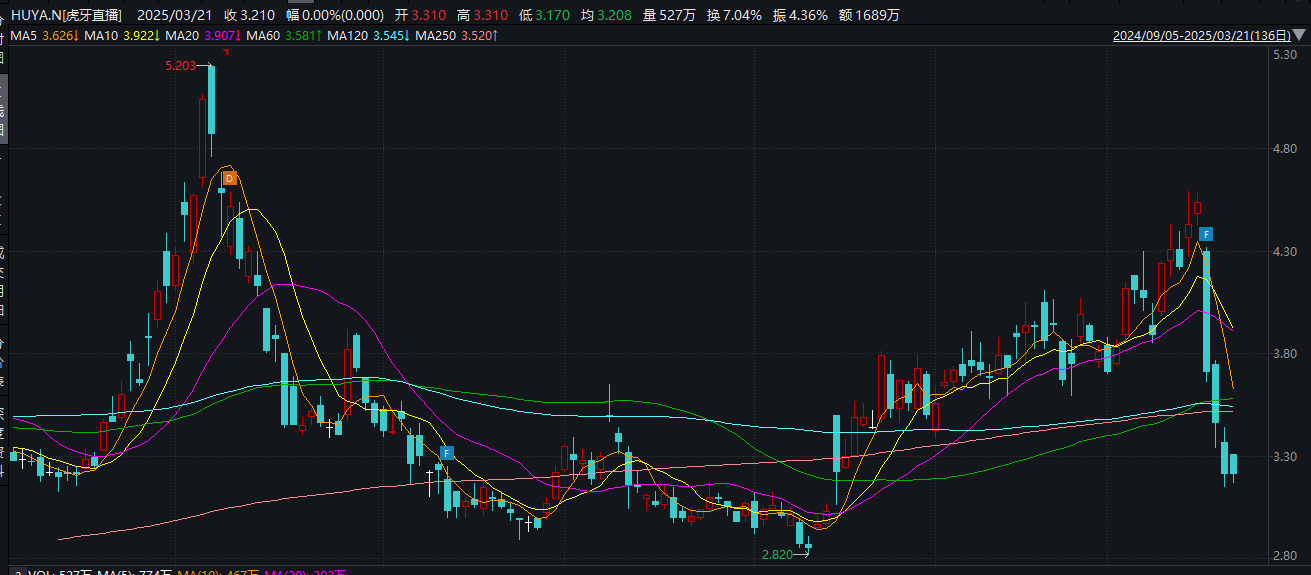

圖源:Wind財(cái)報(bào)發(fā)布當(dāng)日,虎牙股價(jià)暴跌18.28%,換手率高達(dá)6.33%,成交量激增至1426萬(wàn)股,顯示拋壓集中釋放,市場(chǎng)情緒恐慌;3月19日,虎牙股價(jià)再跌6.74%;3月20日,續(xù)跌7.23%。短短三個(gè)交易日,虎牙總市值蒸發(fā)了近三成。

直播“失血”難題待解

虎牙是一家以直播為核心業(yè)務(wù)、游戲相關(guān)服務(wù)多元化發(fā)展的互聯(lián)網(wǎng)科技公司,旗下產(chǎn)品包括國(guó)內(nèi)知名直播平臺(tái)虎牙直播、聚焦全球泛娛樂(lè)直播和游戲直播平臺(tái)Nimo等。平臺(tái)涵蓋多個(gè)游戲品類和電競(jìng)賽事,匯聚眾多世界冠軍級(jí)簽約戰(zhàn)隊(duì)、職業(yè)選手及頂流主播,擁有完備的版權(quán)賽事和自辦賽事體系。

立足游戲直播領(lǐng)先優(yōu)勢(shì),虎牙在新戰(zhàn)略下重點(diǎn)發(fā)力游戲分發(fā)、游戲道具銷售和游戲廣告等游戲相關(guān)服務(wù),致力于滿足全球游戲愛好者、內(nèi)容創(chuàng)作者以及行業(yè)合作伙伴不斷變化的需求,持續(xù)擴(kuò)大在游戲行業(yè)的影響力。

自從虎牙2018年上市,便與騰訊結(jié)下了不解之緣。2023年,歡聚時(shí)代徹底退出虎牙的股權(quán)結(jié)構(gòu),騰訊成為其最大股東。而隨著持股比例的進(jìn)一步上升,虎牙的管理層也在經(jīng)歷著重大調(diào)整。2023年5月,騰訊副總裁林松濤被任命為新董事長(zhǎng),令虎牙的管理層迅速“騰訊化”,這一變化將虎牙的創(chuàng)始團(tuán)隊(duì)逐漸替換為騰訊人馬。

圖源:wind

圖源:wind 截至今年1月末,騰訊持有虎牙1.5億股股份,占其總股本的66.59%;與之相對(duì)的,歡聚時(shí)代則完成了“清倉(cāng)式”減持,徹底退出虎牙的股東名單。

在騰訊的扶持下,虎牙是國(guó)內(nèi)目前唯一一個(gè)集齊英雄聯(lián)盟五大賽區(qū)直播權(quán)的直播平臺(tái),其中包括英雄聯(lián)盟職業(yè)聯(lián)賽(LPL)、韓國(guó)冠軍聯(lián)賽(LCK)、北美冠軍聯(lián)賽(LCS)、歐洲冠軍聯(lián)賽(LEC)、太平洋冠軍聯(lián)賽(PCS)的獨(dú)家直播權(quán)。

然而,這些“第一”榮譽(yù)卻未能轉(zhuǎn)化為亮眼的業(yè)績(jī)。

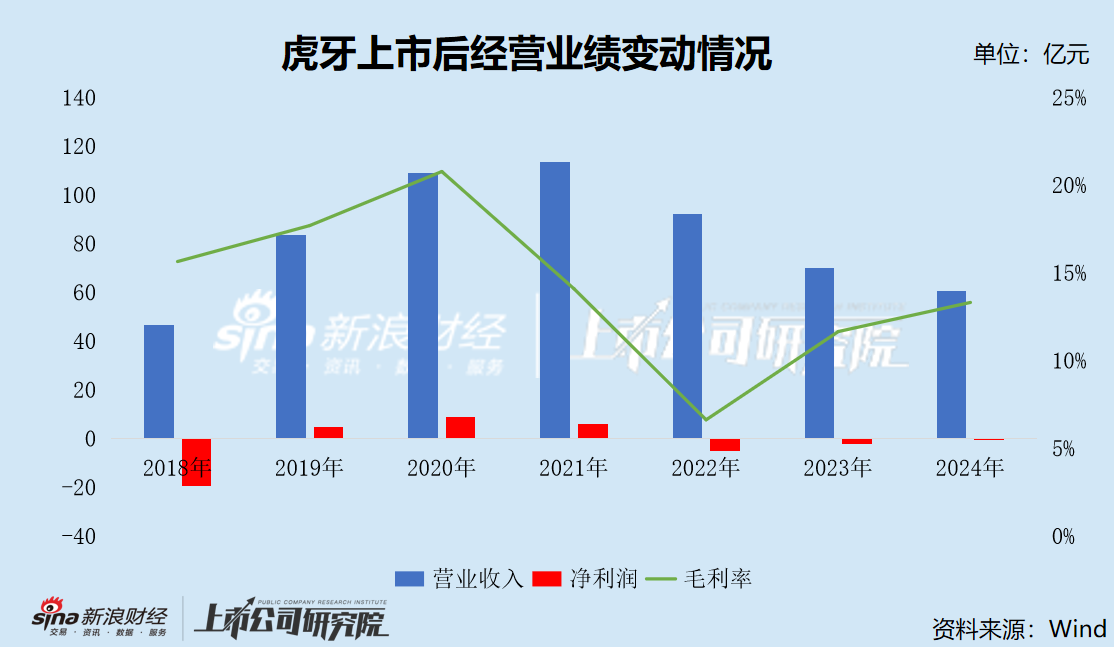

2022-2024年,虎牙實(shí)現(xiàn)營(yíng)業(yè)收入92.20億元、69.94億元、60.79億元,分別同比下滑18.77%、24.50%、13.09%;實(shí)現(xiàn)凈利潤(rùn)-4.87億元、-2.05億元、-0.48億元,累計(jì)虧損7.4億元;NON-GAAP凈利潤(rùn)-2.81億元、1.19億元、2.69億元。

2024年Q4,營(yíng)收為14.96億元,遠(yuǎn)低于市場(chǎng)預(yù)期的17億元,且已經(jīng)連續(xù)13個(gè)季度收入下滑;凈虧損1.72億元,NON-GAAP凈利潤(rùn)120萬(wàn)元,同比扭虧為盈。

2018年上市至今,虎牙累計(jì)虧損金額(以凈利潤(rùn)為統(tǒng)計(jì)口徑)高達(dá)7.43億元。

自成立以來(lái),虎牙的核心收入長(zhǎng)期依賴直播業(yè)務(wù),2024年直播收入占比仍高達(dá)78%(47.45億元),而游戲相關(guān)服務(wù)、廣告及其他業(yè)務(wù)收入雖同比增長(zhǎng)145.4%至13.3億元,但占總收入比例僅21.9%。盡管這一數(shù)據(jù)較上一年的7.8%顯著提升,但距離真正的收入多元化仍有差距。

作為虎牙的營(yíng)收支柱,直播業(yè)務(wù)正艱難前行,并顯得步履蹣跚。2024年直播收入較2023年的64.5億元銳減26%,其中第四季度直播收入11.24億元,同比下降16.3%,主要系用戶付費(fèi)意愿下降及行業(yè)競(jìng)爭(zhēng)加劇。

作為游戲直播平臺(tái),虎牙的護(hù)城河本該建立在“主播-內(nèi)容-用戶”的正向循環(huán)上。然而,近年來(lái),這一閉環(huán)逐步失衡甚至是斷裂。

第三方機(jī)構(gòu)數(shù)據(jù)顯示,中國(guó)游戲直播市場(chǎng)已從增量競(jìng)爭(zhēng)轉(zhuǎn)向存量爭(zhēng)奪,2024年行業(yè)規(guī)模增速降至8%,較2021年的35%大幅下滑。虎牙的老對(duì)手斗魚通過(guò)社區(qū)化運(yùn)營(yíng)與多元化內(nèi)容穩(wěn)住了用戶基本盤,而抖音、快手等短視頻平臺(tái)憑借流量?jī)?yōu)勢(shì)切入直播賽道,進(jìn)一步分流用戶時(shí)長(zhǎng)。

過(guò)去兩年,張大仙、騷男等頭部主播相繼轉(zhuǎn)投抖音,虎牙的主播矩陣逐漸瓦解。頂流主播出走直接導(dǎo)致大量用戶流失,也進(jìn)一步削弱了平臺(tái)的內(nèi)容生產(chǎn)能力。

為了扭轉(zhuǎn)局勢(shì),虎牙于2024年推出了“虎億計(jì)劃”,未來(lái)三年將計(jì)劃培養(yǎng)千余名全行業(yè)頭部主播,合作超過(guò)5000個(gè)優(yōu)質(zhì)游戲項(xiàng)目,并為游戲商業(yè)化主播分成100億。然而,從財(cái)報(bào)數(shù)據(jù)來(lái)看,該計(jì)劃的成效并不理想。

財(cái)報(bào)顯示,2024年Q4虎牙移動(dòng)端MAU為8260萬(wàn),較上年同期下降3.4%,遠(yuǎn)低于同期B站的3.36億。而在更早的2024年Q3,快手的平均MAU已高達(dá)7.14億,同樣遠(yuǎn)超虎牙同期的數(shù)據(jù)。此外,2024Q4虎牙付費(fèi)用戶數(shù)450萬(wàn),付費(fèi)率僅5.45%,約是B站、快手(15%以上)的三分之一。

這意味著,虎牙賴以建立護(hù)城河的“深水區(qū)”正在變淺。

為避免護(hù)城河徹底干涸,虎牙不得不開始自救。

多元化轉(zhuǎn)型仍需時(shí)間驗(yàn)證

在業(yè)績(jī)轉(zhuǎn)入下行期之后,2023年虎牙管理層“大洗牌”,首席執(zhí)行官董榮杰、董事會(huì)主席黃凌東等黯然離場(chǎng)。

圖源:Wind

圖源:Wind隨后,虎牙積極推進(jìn)多元化轉(zhuǎn)型,加碼游戲相關(guān)業(yè)務(wù)。

2023年8月,虎牙提出 “三年計(jì)劃”,將持續(xù)聚焦商業(yè)化轉(zhuǎn)型,通過(guò)與游戲公司加深合作,有效促進(jìn)道具售賣、游戲廣告和分發(fā)服務(wù)收入增長(zhǎng)。

次年4月,在虎牙直播星盛典非凡論壇上,虎牙董事會(huì)主席林松濤強(qiáng)調(diào),“虎牙將繼續(xù)鞏固公司的核心直播業(yè)務(wù),同時(shí)推動(dòng)游戲相關(guān)服務(wù)的發(fā)展,匯聚多平臺(tái)力量共創(chuàng)直播新生態(tài),從而推動(dòng)游戲直播行業(yè)新一輪升級(jí)變革”。

從數(shù)據(jù)上來(lái)看,“三年計(jì)劃”似乎頗具成效。

2023年8月至2024年4月,虎牙直播整體商業(yè)化流水增長(zhǎng)顯著,其中道具售賣流水增長(zhǎng)1800倍,游戲分發(fā)流水增長(zhǎng)12倍,游戲廣告流水增長(zhǎng)2倍。

2024年Q4,虎牙游戲相關(guān)服務(wù)、廣告和其他業(yè)務(wù)收入3.7億元,較2023年同期翻了一倍。雖然全年收入同比大幅增長(zhǎng)145.4%至13.3億元,但在總營(yíng)收中僅占21.9%,仍無(wú)法改變虎牙對(duì)直播業(yè)務(wù)依賴的局面。

首先,在盈利能力方面,虎牙凈利潤(rùn)的激增主要源于降本,而非業(yè)務(wù)內(nèi)生增長(zhǎng)。

2024年Q4,虎牙的運(yùn)營(yíng)成本同比下降24%至2.67億元,銷售和營(yíng)銷費(fèi)用同比下降?44.6%??至6280萬(wàn)元,研發(fā)費(fèi)用同比下降10.0%至1.23億元,雖助力利潤(rùn)增長(zhǎng),但也可能削弱用戶獲取能力,形成“收縮換盈利”的不可持續(xù)模式。

再次,虎牙近年的轉(zhuǎn)型策略有效性仍待評(píng)估,“三年計(jì)劃”與“虎億計(jì)劃”落地效果尚未完全顯現(xiàn)。誠(chéng)如前文所述,2024年虎牙月活躍用戶數(shù)不僅沒有增長(zhǎng),反而呈現(xiàn)下滑趨勢(shì),且付費(fèi)率依舊遠(yuǎn)低于其他頭部平臺(tái)。

除此之外,虎牙還在財(cái)報(bào)中高調(diào)宣傳“AI+直播”戰(zhàn)略,包括引入DeepSeek-R1大模型、開發(fā)AI助手及虛擬主播。然而,目前AI應(yīng)用仍停留在互動(dòng)功能優(yōu)化層面,未能顯著提升內(nèi)容生產(chǎn)效率或創(chuàng)造新營(yíng)收?qǐng)鼍啊?duì)比海外平臺(tái)如Twitch的AI驅(qū)動(dòng)廣告精準(zhǔn)投放系統(tǒng),虎牙的AI商業(yè)化路徑尚未清晰。聯(lián)席CEO黃俊洪提出的“AIIP新模式”仍需時(shí)間驗(yàn)證,而資本市場(chǎng)對(duì)技術(shù)故事耐心有限。

虎牙在2023年啟動(dòng)的1億美元股票回購(gòu)計(jì)劃,截至2024年底僅完成63.6%,且股價(jià)持續(xù)低迷削弱回購(gòu)效果。高額派息雖提振股東回報(bào),但也被視為管理層缺乏戰(zhàn)略性投資的信號(hào)。瑞銀分析師指出:“派息可能暫時(shí)安撫股東,但無(wú)助于解決用戶增長(zhǎng)與內(nèi)容創(chuàng)新的根本問(wèn)題。”

要想徹底走出業(yè)績(jī)低迷的困境,虎牙恐怕還有很長(zhǎng)的路要走。

責(zé)任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)