炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:天利

近日,先聲藥業公布2023年業績預告。公告顯示,預計2023財政年度收入約人民幣65.78億元至66.38億元,相比2022財政年度增長約4.0%至5.0%;年度歸屬于本公司權益股東的利潤約人民幣6.85億元至7.45億元,相比2022財政年度下降約20.0%至26.4%。

利潤變動原因主要為思路迪醫藥(3D Medicines Inc.)股份公允價值變動,預計2023財政年度錄得以公允價值計量且其變動計入損益的金融資產已實現及未實現虧損稅前凈額約人民幣7.42億元,而相關投資在2022年仍錄得收益稅前凈額約3.94億元。

公開資料顯示,先聲藥業是思路迪醫藥的原始股東,雙方曾于2020年3月30日一起與康寧杰瑞達成三方戰略合作協議。康寧杰瑞作為原研方負責生產,思路迪醫藥負責腫瘤領域的臨床開發,先聲藥業負責產品在中國大陸的獨家商業推廣。根據協議,先聲藥業將按約定的費率和經銷商采購額按月收取服務費,余下的稅前利潤由思路迪醫藥、康寧杰瑞分別享有49%和51%。

據悉,恩沃利單抗注射液是全球首款可皮下注射的PD-L1抑制劑,對應適應癥為既往接受過治療的微衛星不穩定性高(MSI-H)/錯配修復缺陷(dMMR)晚期實體瘤,具備給藥時間短、安全性良好等差異化優勢。

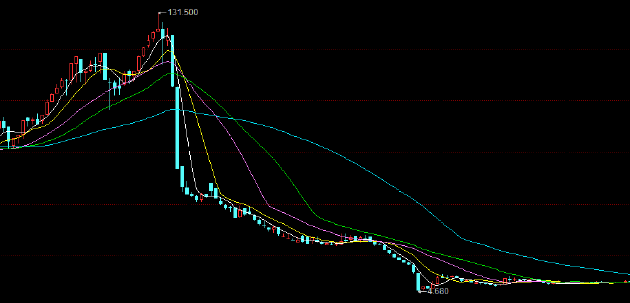

手握潛力品種,思路迪醫藥股價為何一路狂瀉,甚至將先聲藥業的全年業績帶崩?故事還要從頭說起。

憑借恩沃利單抗這一合作品種,思路迪醫藥于2022年12月15日成功登陸港交所主板,隨后股價持續上升,于2023年7月13日達到歷史高點131.5港元/股,市值一度超過330億港元。

然而,正如我們在《思路迪醫藥4天狂跌近60%:高位配股+解禁來臨,靠License-in撐起的泡沫割了誰的韭菜?》一文中提到的,思路迪醫藥本身距離上市最近的數款在研管線均為外部直接引入,自研管線均處在臨床I期或臨床前研發階段,自身的研發能力并未得到有效論證。

相比于Biotech,思路迪醫藥更像是一個依靠License-in打動資本市場的醫藥商人角色。彼時,思路迪醫藥僅持有恩沃利單抗一款商業化產品,僅擁有其49%除商業服務費后的利潤份額,但市值已是原研廠家康寧杰瑞的三倍。

隨著估值泡沫的破滅,思路迪醫藥股價持續下跌,首先于2023年7月18日至24日,4個交易日內狂跌近60%。隨后股價持續陰跌,截至發稿報6.29港元/股,總市值僅剩16.27億元,不足巔峰期的零頭。

值得關注的是,思路迪醫藥在股價暴跌前夕仍維持上漲趨勢,屬于典型的A字跳水行情。股價暴漲暴跌的背后,是否存在著不為人知的灰色地帶?

首先從IPO募資額看,思路迪醫藥IPO發行價為24.98港元,發行1676.5萬股,融資4.19億港元。其中,凈融資額2.62億港元,承銷等費用則高達1.57億港元,占總融資額比例高達37.6%。承銷保薦費用在2022年以后港股上市的生物醫藥公司中排名第4,但募資額顯著低于其他公司。畸高的保薦費用是否是中介結構索要的“風險溢價”?

同時,在市值跳水的前夕,也就是7月14日,思路迪醫藥發布公告稱,擬向6名承配人配售215萬股,每股配售價108港元,融資約2.322億港元。這一配售價較思路迪IPO時的發行價,高出了332.35%。

7月21日,思路迪醫藥公告已完成配股。然而,7月14日-21日,公司股價已由最高127港元/股下跌至21日收盤的52.3港元/股,承配人為何要虧錢參與增發?需要指出的是,港股的配股可以采用先舊后新的模式完成配股,即股東將手頭上的股票賣給承配人,然后股東再去認購新股,配售方當天拿到股份后就可以交易。從這角度看,該次配股背后是否涉及變相做空或抽屜協議值得思考。

此外,思路迪醫藥股價暴跌前后,或存在利用內幕消息交易的現象。除核心產品恩沃利單抗外,思路迪醫藥還有兩款License-in項目,即3D189、3D229,上述兩款管線也是公司唯二處于III期關鍵性試驗的管線。

其中,3D229是思路迪醫藥與Aravive合作開發的項目,研發進度居前的適應癥為治療鉑耐藥性卵巢癌。思路迪醫藥于2020年獲得其在大中華區腫瘤領域的臨床開發及商業化獨家授權。在思路迪醫藥股價暴跌的約十天后,Aravive公布了該藥物Ⅲ期臨床未達到無進展存活率主要終點的信息,而思路迪醫藥至今未公開披露相關信息。

從業績表現看,恩沃利單抗盡管已步入商業化,但思路迪醫藥至今仍陷入持續虧損,后續管線研發進度也難言理想。好消息是,1月24日,思路迪醫藥及康寧杰瑞與Glenmark訂立許可(金麒麟分析師)協議,授予其在印度、亞太區、中東及非洲、俄羅斯、獨立國家聯合體及拉丁美洲開發恩沃利單抗,以在該地區實現腫瘤所有使用領域的商業化。

公告顯示,通過該次許可協議,思路迪醫藥及康寧杰瑞將共計獲得約7億美元的首付款。公告并未明確雙方分成比例,如按之前約定的49%份額計算,思路迪醫藥將獲得約25億元的首付款收入。

然而,股價一蹶不振,后續產品難以為繼,恩沃利單抗的權益已賣得差不多的思路迪醫藥,未來又要去哪尋找新的增長點?IPO及再融資的種種異象,腳踝斬的股價又是否能挽留住投資者的信任?我們仍將持續關注。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)