(轉自:一凌策略研究)

文:民生策略團隊

聯系人:牟一凌/沈心怡

一、4月行業信息思考:大宗消費品、光伏行業的制造端景氣度邊際回落明顯,政策加碼鼓勵的必要性正在增強

4月制造業景氣度回落,其中,消費品行業和裝備制造業的制造業PMI數值下跌至不景氣區間。從4月行業高頻數據來看,我們確實看到屬于消費品行業和裝備制造業的大宗消費品(家電、汽車)以及光伏的制造端在4月景氣度回落明顯。具體來看:①汽車方面,盡管4月汽車銷量在上海車展舉辦、大量熱點新車扎堆上市的推動下預期維持較優增長,但生產端已現走弱跡象,與乘用車關聯度更高的汽車半鋼胎開工率較3月回落顯著,且回落幅度大于季節性。②家電方面,盡管銷售端數據維持相對亮眼的表現,但排產端來看,4月三大白電(空調、冰箱、洗衣機)排產同比增速較3月顯著回落。除此以外,與汽車、家電制造業關聯度較強的鋼鐵細分項:熱軋、冷軋,自3月中旬以來,表觀需求量呈現從近些年高位持續回落的趨勢。③光伏方面,“受新老劃斷”政策影響,今年以來廠商紛紛加速建設和備案,短期推高需求。然而4月下旬以來,伴隨“5.31”政策截點的臨近,終端需求退坡快于預期,光伏產業鏈價格在經歷短暫的企穩改善后,4月價格再次下跌。我們認為,以上行業制造端景氣度的回落,是廠商在外需不確定性增加,而對內需能否承接仍存疑慮的背景下作出的防御性選擇:一方面,外需在高關稅擾動下,不確定性增強;另一方面,過去一階段部分內需板塊由于刺激政策需求顯著回暖,但修復尚不牢固,當前在已有政策效應可能邊際遞減、而刺激內需的增量政策還未出臺的情況下,制造商對內需支撐的持續性形成擔憂,選擇放慢生產。往后看,若生產端景氣度進一步下滑,或需要更多增量政策出臺,在改善實際需求的同時拉動廠商信心的回暖。

二、4月行業信息回顧

①能源與資源板塊:煤炭供需雙弱格局延續,金屬內部需求分化,黃金價格再創新高,港口吞吐量暫穩。②地產板塊:新房成交面積邊際回落,投資維持低位運行,建材需求疲弱。③金融板塊:4月A股交易熱度減退,托底力量持續,社融數據好于預期。④中游制造板塊:機械設備內外銷維持較優、重卡銷量尚待改善。⑤消費板塊:服務消費景氣較優,大宗消費品短期內銷向好,外銷不確定性增多,免稅、即時零售、跨境電商等新興消費行業月內受到較多關注。⑥TMT板塊:貿易關稅壁壘增加,人形機器人、人工智能產業發展或受制約。⑦新能源板塊:鋰電池需求平穩,光伏需求退坡提前發酵。

三、總結

4月經濟整體平穩運行,投資端維持低位,房建依舊是主要拖累;消費端呈現結構性亮點,服務消費旺季需求向好,跨境電商、免稅消費、即時零售等新業態持續釋放增長動能;出口端短期維持韌性,關稅擾動暫未真正體現。值得注意的是,4月消費品、裝備制造景氣度皆回落至不景氣區間,從行業高頻數據來看,大宗消費品、光伏制造端景氣度的邊際回落較為明顯,這背后揭示出國內經濟以內需回暖對沖外需風險的邏輯短期面臨考驗,面對已有政策效用的邊際遞減,更多刺激內需的增量政策出臺仍有其必要性。

風險提示:穩增長政策落地不及預期;數據基于公開數據整理,可能存在信息滯后、不全面的風險。

1?4月行業信息思考

1.1??消費品、裝備制造業景氣度邊際回落,政策加碼鼓勵的必要性正在增強

4月制造業景氣度回落,其中,消費品行業和裝備制造業的景氣度皆由景氣區間下跌至不景氣區間。4月制造業PMI為49.0%,較前值回落1.5個百分點,低于榮枯線的50%,同時也低于21年-24年4月均值的49.5%。分類來看,消費品行業、裝備制造業、高技術制造業和基礎原材料行業的PMI分別由3月的50.0%、52.0%、52.3%、49.3%回落至4月的49.4%、49.6%、51.3%、47.7%,高技術制造業依舊高于榮枯線,維持在景氣區間;同時,基礎原材料行業在房建投資低位運行,煤炭需求持續疲弱的背景下,今年以來持續位于不景氣區間。值得關注的是,4月消費品行業和裝備制造業皆由景氣區間滑落至50%以下的不景氣區間。

從4月行業高頻數據來看,我們確實看到屬于消費品行業和裝備制造業的大宗消費品(家電、汽車)以及光伏的制造端在4月景氣度回落明顯。具體來看:①汽車方面,盡管4月汽車銷量在車展舉辦、大量熱點新車扎堆上市的推動下維持較優增速,乘聯會預計,4月狹義乘用車零售達175萬輛,同比+14.4%,但開工率的角度來看,與乘用車關聯度更高的汽車半鋼胎開工率4月均值為79.21%,較3月回落3.81個百分點,回落幅度大于21年-24年季節性均值的-0.75個百分點。②家電方面,盡管銷售端數據維持相對亮眼表現,4月公布的3月零售額同比+35.1%,增速亮眼。4月第四周,三大白電(空調、冰箱、洗衣機)的線上銷量同比分別+76.2%、+13.4%、+9.1%;線下銷量同比分別+28.0%、+1.9%、+1.8%,增速皆穩中向好。但排產端來看,4月三大白電(空調、冰箱、洗衣機)排產同比分別+9.1%、-6.7%、+1.4%,增速較3月的+13.5%、+0.5%、+2.4%邊際回落。除此以外,與汽車、家電制造業關聯度更強的鋼鐵細分項:熱軋、冷軋需求,今年以來表觀需求量持續位于近年高位,但這一數據自3月中旬以來已從高位回落,并呈現持續回落趨勢。截至4月27日當周,熱軋、冷軋表觀需求量分別較3月中旬回落2.1%和2.4%。③光伏方面,《深化新能源上網電價市場化改革 促進新能源高質量發展》的發布,以2025年6月1日為界實施“新老劃斷”,存量項目按現行價格政策執行,不高于當地煤電基準價。但新增項目需要參與競價,競價時按報價從低到高確定入選項目。光伏下游企業為鎖定項目資格,今年以來紛紛加速建設和備案,短期推高需求。然而4月下旬以來,終端需求退坡快于預期,這使得光伏產業鏈價格在經歷短暫的企穩改善后,4月價格下跌明顯。電池片——雙面Topcon電池片均價0.29元/w,月內-6.5%;組件——雙面Topcon組件182mm均價0.72元/w,月內-2.7%。

回顧以上行業制造端景氣度回落的原因,大致可以分為兩個:①內需方面,政策鼓勵效應的邊際減弱,疊加內需不強,廠商對備貨的意愿不強。對于大宗消費品而言,“以舊換新”政策自24年7月以來加碼,帶動換新需求的持續高增,而伴隨國補政策明確延續至25年全年,終端消費需求釋放明顯放緩。產業在線調研顯示,消費者搶購補貼的迫切性減弱,更多持換新需求的用戶轉向觀望,傾向于等待“618”等大型促銷節點的折上折優惠。后續“以舊換新”補貼下消費市場的承接能否達到預期仍較難預測,在此背景下,廠商對于加強生產的動力不強。同樣,光伏方面,今年以來的需求階段性回暖主要由政策拉動的搶裝需求,伴隨“6.1”節點的臨近,疊加需求本身不強,制造端景氣度逐步下行。②外需方面,美國高關稅擾動下,大宗消費品、光伏作為我國出口的強勢產品,外需不確定性增強,制造商觀望情緒漸濃,制約短期生產節奏。以家電為例,觀測其外銷排產的同比表現,4月三大白電(空調、冰箱、洗衣機)外銷排產同比+7.5%、-2.0%、+1.5%,較3月的+14.8%、+17.0%、+8.2%顯著回落。我們認為,以上行業制造端景氣度的回落,是廠商在外需不確定性增加,而對內需能否承接仍存疑慮的背景下作出的防御性選擇:一方面,外需在高關稅擾動下,不確定性增強;另一方面,過去一階段部分內需板塊由于刺激政策需求顯著回暖,但修復尚不牢固,當前在已有政策效應可能邊際遞減、而刺激內需的增量政策還未出臺的情況下,制造商對內需支撐的持續性形成擔憂,選擇放慢生產。往后看,若生產端景氣度進一步下滑,或需要更多增量政策出臺,在改善實際需求的同時拉動廠商信心的回暖。

2 4月行業信息回顧

2.1 ?煤炭供需雙弱格局延續,金屬內部需求分化,黃金價格再創新高,港口吞吐量暫穩

煤炭:持續低煤價下,國內供給繼續收縮,關稅擾動對供給側的擾動相對有限,需求疲弱下,價格中樞繼續下移。動力煤方面,持續低煤價下新疆、內蒙古以露天礦為主的地區出現停減產。短期需求疲弱狀態難以改善,火電發電量持續同比負增長且季節性走弱,非電需求環比提升但節奏緩慢。供需雙弱下,動力煤價格月內繼續下行。截至4月27日當周,秦皇島動力末煤均價為657.5元/噸,月內-1.4%,同比-19.7%,價格中樞繼續下移。焦煤方面,供應端根據民生能源開采團隊測算,由于國產低灰氣肥煤可作為對美國進口焦煤的近似替代,且價格持續下移后性價比顯現,貿易沖突對國內煤炭行業供給相對較小,同時或有助于國產煉焦煤市場份額提升。需求端,盡管傳統旺季高爐持續復產,鐵水產量環比提升,但關稅對鋼鐵需求的利空導致市場采購情緒下挫,焦煤需求暫未有顯著回暖,價格依舊弱勢。截至4月27日當周,京唐港主焦煤均價為1380元/噸,月內持穩,同比-36.4%。

金屬:工業金屬需求穩步增長,能源金屬下游采購謹慎,黃金在避險情緒升溫和海外二次通脹擔憂下,價格再創新高。工業金屬方面,①銅:供給端,冶煉廠虧損壓力加劇;需求端,銅線纜企業在手訂單充足,且終端需求仍在穩步增長,需求向好。②鋁:供給端,電解鋁產能持穩運行;需求端,因鋁價下跌刺激下游備貨情緒,但部分鋁加工板塊后續訂單量較前期旺季出現下滑,主要系光伏搶裝需求進入末期。截至4月27日當周,LME銅、LME鋁的期貨收盤均價分別為9376.0美元/噸、2424.6美元/噸,月內分別-5.5%、-6.3%,同比分別-4.8%、-6.4%。能源金屬方面,下游觀望情緒漸濃,供給過剩格局未改。①碳酸鋰:供給端,盡管部分鋰鹽廠已出現小幅減產動作,但整體供給較為充足;需求端,下游企業僅維持剛需采購,供過于求格局未改。截至4月27日當周,電池級碳酸鋰均價7.06萬元/噸,月內-5.0%,同比-41.3%。②鈷:供給端,鈷鹽廠保持惜售挺價策略;需求端,短期市場活躍度不高,但后續隨著產業鏈庫存逐步消耗,惜售情緒或將進一步提升,供需格局將趨于緊張,鈷價易漲難跌。截至4月27日當周,LME鈷期貨結算均價為33700美元/噸,月內-4.4%,同比+21.1%。③鎳:供應端,倫鎳重心下移,硫酸鎳成本支撐走弱;需求端下游謹慎觀望,但由于供需偏緊、庫存低位,硫酸鎳下跌空間有限。截至4月27日當周,LME鎳期貨收盤均價為15663.8美元/噸,月內-3.4%,同比-18.5%。貴金屬方面,4月黃金價格繼續突破前高。4月以來,在中美互加高額關稅且表態強硬的背景下,市場避險情緒升溫,對海外二次通脹的擔憂也在加劇,COMEX黃金期貨收盤價月內一度突破3400美元/盎司,價格再次突破前高。截至4月27日當周,COMEX黃金期貨收盤均價為3364美元/盎司,月內+10.2%,同比+43.8%。

航運:4月港口吞吐量維持平穩,關稅擾動或暫未顯現。4月港口完成貨物吞吐量、集裝箱吞吐量的周均值分別為26516.88萬噸、631.83萬噸,環比分別+3.7%、+4.8%,同比分別+5.6%、+7.3%,同比增速較前值穩中有落。短期關稅政策尚未明朗,4月“搶出口”效應仍在,關稅政策對我國出口的制約暫時較小,后續影響或將顯著擴大。

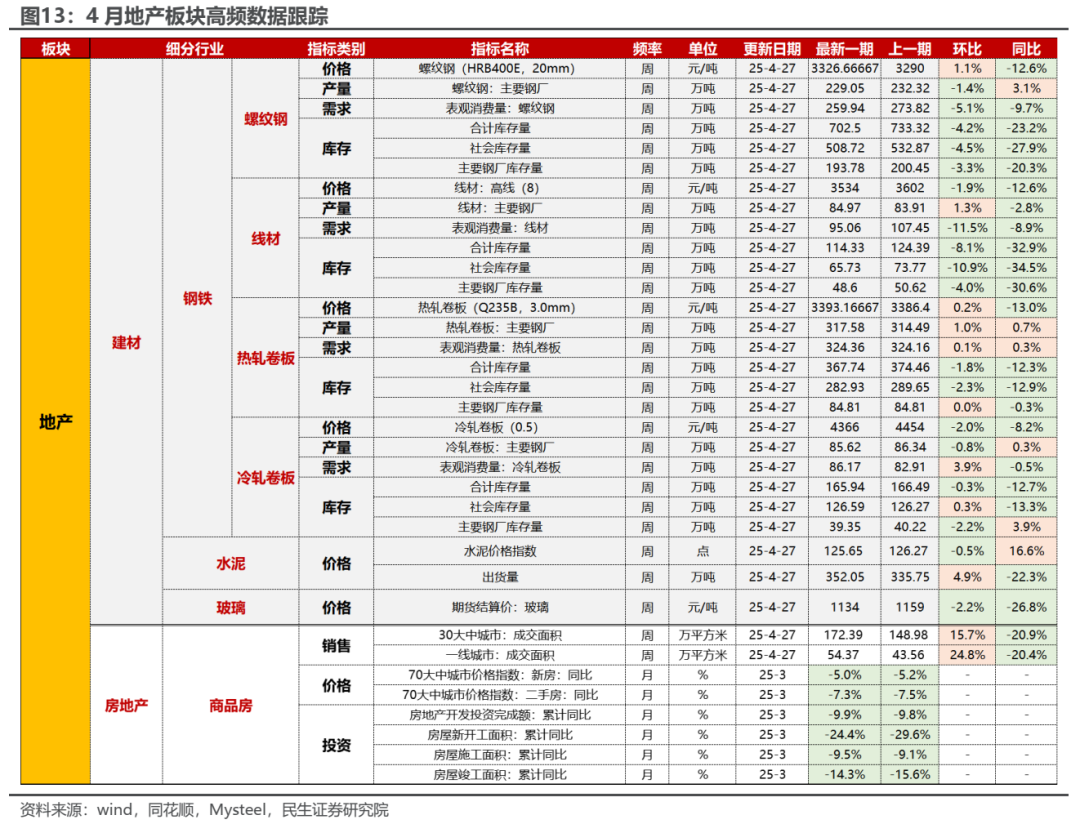

2.2?地產板塊:成交面積邊際回落,投資維持低位運行,建材需求疲弱

房地產:4月成交面積整體下行,一線韌性較強,二線及三四線城市小陽春成色一般。4月30大中城市商品房日均成交面積21.39萬平方米,環比-26.5%,同比-17.8%,景氣度邊際回落。分城市層級來看,根據CRIC監測數據,重點26城4月上半月成交面積達環比-14%,與去年同期基本持平。同比方面,一線城市自去年9月末新政以來,需求持續回暖,主因存量客戶潛在需求被激發,4月上半月成交面積較去年同期+32%,維持較高增長。相較而言,二線和三四線城市4月上半月成交面積較去年同期分別-10%和-8%,購買力相對疲軟。

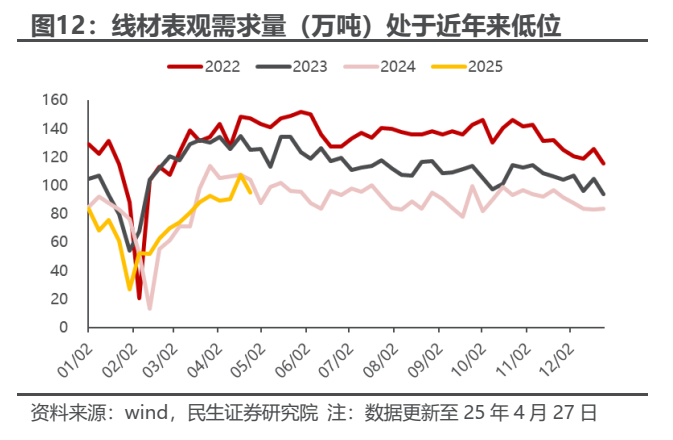

建材:水泥方面,基建需求不強、房建需求拖累下,4月整體出貨量維持低位。截至4月27日當周,水泥價格指數均值為125.65,月內-0.8%,同比+16.6%。需求端,盡管基建需求韌性較強,但受制于地方財政壓力,增量項目落地緩慢,較往年仍有一定差距。其次,房建項目需求未見明顯改善,多地水泥企業通過降價促銷去庫存,但下游采購仍以剛需為主。截至4月27日當周,全國水泥周度出庫量352.05萬噸,環比+4.9%,同比-22.3%,依舊維持在雙位數負增長區間。鋼鐵方面,截至4月27日當周,螺紋鋼、線材、熱軋、冷軋均價分別為3290元/噸、3534元/噸、3393.17元/噸、4366元/噸,月內分別-2.5%、-1.9%、-2.5%、-2.0%,同比分別-12.6%、-12.6%、-13.0%、-8.2%,價格繼續下降。螺紋鋼、線材、熱軋、冷軋表觀需求量分別為259.94萬噸、95.06萬噸、324.36萬噸、86.17萬噸,月內分別+6.0%、+2.2%、-4.2%、+0.2%,同比分別-9.7%、-8.9%、+0.3%、-0.5%。與建筑業關聯度更高的螺紋鋼、線材需求繼續位于近年來低位,與汽車、家電等制造業相關性更強的熱軋、冷軋需求位于近年來較高水平,但4月需求邊際上存在走弱跡象。

2.3 金融板塊:4月A股交易熱度減退,托底力量持續,社融數據好于預期?

非銀金融:?4月避險情緒增加,交易熱度減退,紅利風格、消費板塊相對更受投資者青睞。4月初以來,中美關稅戰愈演愈烈,市場避險情緒升溫。4月萬得全A下跌3.2%,日均成交金額1.11萬億元,低于3月的1.53萬億元。與此同時,國家力量積極托底股市,中央匯金、中國誠通、中國國新等集體月內積極增持中國股票資產,以維護市場平穩運行,公用事業、銀行等紅利行業相對抗跌。除此以外,伴隨外需不確定性加劇,市場對消費刺激政策的預期持續升溫。其中,受離境退稅政策加持的美容護理行業,以及即時零售業態加速拓展的商貿零售行業,憑借確定性的增長邏輯月內漲幅靠前。相較而言,科技成長板塊整體走弱,月內通信、計算機跌幅較大。

銀行:3月社融數據好于預期。4月公布的3月數據顯示,3月新增社會融資規模5.89萬億元,高于Wind一致預期的4.73萬億元;新增人民幣貸款3.64萬億元,高于Wind一致預期的2.93萬億元;社融存量同比+8.4%,前值+8.2%;M2同比+7.0%,前值+7.0%。

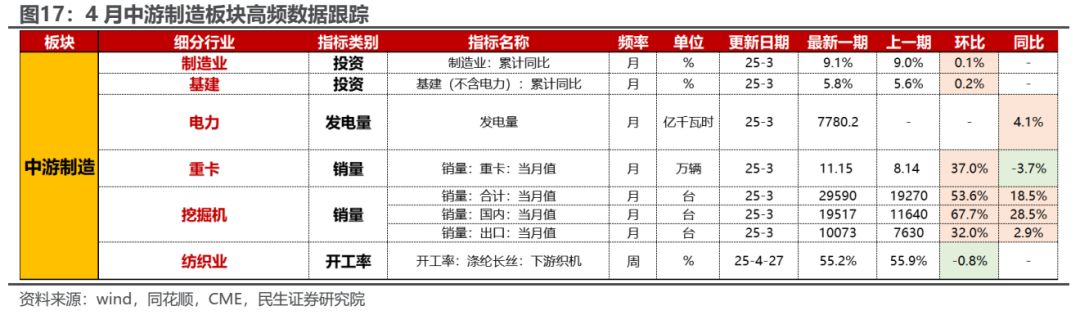

2.4 中游制造板塊:機械設備內外銷維持較優、重卡銷量尚待改善

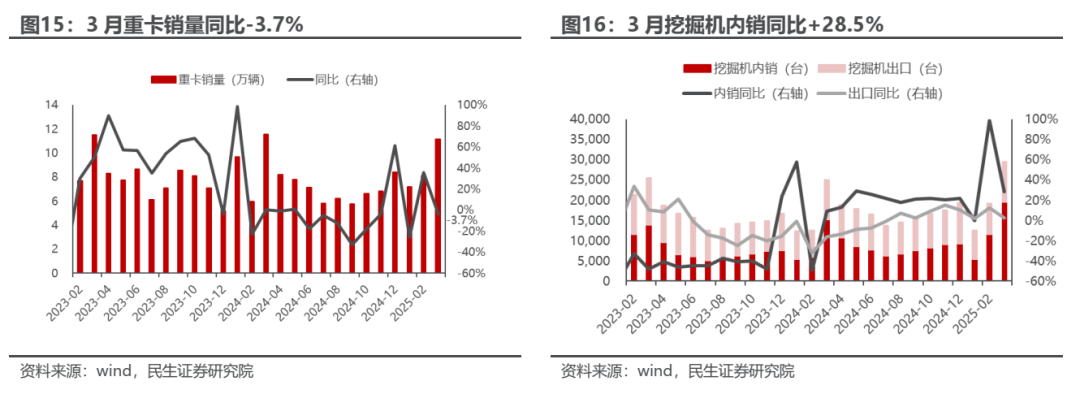

機械設備方面,4月公布的3月銷售數據顯示,3月共銷售各類挖掘機29590臺,同比+18.5%。其中,國內銷量19517臺,同比+28.5%,存量需求更新替換疊加基建項目積極推進,內銷穩中向好;出口銷量10073臺,同比+2.9%,中東、東南亞、非洲、南美等新興市場今年以來需求持續向好,全球產能布局的再平衡進一步推動海外國家對我國機械設備的進口需求。重卡方面,4月公布的3月銷售數據顯示,3月重卡市場銷售11.15萬輛,環比+37.0%,同比-3.7%,1-3月累計銷量26.50萬輛,同比-2.8%,市場需求不足,尚待回暖。

2.5 消費板塊:服務消費景氣較優,大宗消費品短期內銷向好,外銷不確定性增多,免稅、即時零售、跨境電商等新興消費行業月內受到較多關注

服務消費:服務零售額增速較優,假期出行數據預期向好,政策支持加碼。4月公布的3月服務零售額數據來看,3月服務零售額累計同比+5.0%,高于社零累計同比的+4.6%,假日消費持續活躍,出行游玩活動增多。從節假日出行數據來看,4月的清明節假期3天,全國國內出游1.26億人次,同比增長6.3%;國內出游總花費575.49億元,同比增長6.7%,維持較優。5月五一假期5天,全國國內出游3.14億人次,同比增長6.4%;國內出游總花費1802.69億元,同比增長8.0%,增速繼續向好。具體行業方面:①航空—4月國內、國際執行航班量分別為12804.87架次、1754.73架次,環比分別+3.9%、+5.6%,同比分別+3.6%、+22.5%,國內、國際航線需求邊際向好。②觀影—4月日均觀影票房為3992.07萬元,環比-35.7%,同比-46.3%,需求同環比顯著回落。③快遞—4月快遞日均投遞量達5.45億件,環比+0.3%,同比+20.8%,伴隨線上消費需求的不斷釋放,快遞投遞量同比維持高增。政策端,4月商務部等9部門聯合印發《服務消費提質惠民行動2025年工作方案》,推動擴大服務供給、創新多元化消費場景、提升服務品質、改善消費體驗,釋放服務消費發展潛力。

大宗消費品:短期內銷維持較優增長,外需尚存不確定性。家電方面,產業在線數據顯示,5月三大白電(空調、冰箱、洗衣機)排產同比分別+9.9%、-4.9%、+6.5%,整體較4月的+9.1%、-6.7%、+1.4%大致持穩,預期分別為+13.0%、-2.0%和+5.0%。拆分內外銷排產來看,其中,內銷排產方面,三大白電(空調、冰箱、洗衣機)5月排產同比+15.4%、-3.4%、+4.6%,隨著內銷旺季市場的臨近以及出口市場蓄力不足,內銷開始掌握大盤主動權。但考慮到國補政策明確延續至2025全年,終端消費需求釋放近期出現邊際放緩跡象。消費者搶購補貼的迫切性減弱,更多持換新需求的用戶轉向觀望,傾向于等待“618”等大型促銷節點的折上折優惠。后續“以舊換新”補貼下消費市場的承接能否達到預期仍較難預測。外銷排產方面,三大白電(空調、冰箱、洗衣機)5月排產同比-1.6%、-8.1%、+3.4%,空調、冰箱排產增速邊際下行,洗衣機排產相對穩健。伴隨加征關稅的落地,出口需求階段性顯著回落的概率較大,相對而言,洗衣機外銷主要開拓市場在亞洲和歐洲,近年來對南美市場的推進卓有成效,受美國高關稅的影響較小。汽車方面,4月“以舊換新”政策延續,疊加4月下旬上海車展舉行,大量熱點新車扎堆上市,對整體車市構成有力支撐。乘聯會預測,4月狹義乘用車零售達175萬輛,同比+14.4%,環比-9.8%,新能源車零售預計可達90萬輛,滲透率51.4%,車市熱度不減。

月度消費熱點:免稅政策優化,即時零售、跨境電商發展提速。免稅方面,4月8日,國家稅務總局發布《關于推廣境外旅客購物離境退稅“即買即退”服務措施的公告》,對離境退稅“即買即退”的主要內容、辦理流程和施行時間作出明確規定,將該項服務措施從多地試點推廣至全國。免稅政策繼續放寬。即時零售方面,4月15日,美團發布即時零售品牌“美團閃購”,定位為“24小時陪伴消費者的新一代購物平臺”。與此同時,京東的“自營秒送”電商業務,已接入了全國超過十萬家京東品牌線下店,4月京東宣布進一步加大全職騎手招聘力度,積極發力外賣業務。跨境電商方面,據科技網站TechCrunch報道,中國跨境電商應用DHgate(敦煌網)在美國爆火。該應用已躍居蘋果美國應用商店免費應用排行榜的第二位,僅次于ChatGPT。與此同時,從美國區購物類應用的免費榜單上,前三位都是中國應用,第一位為DHgate(敦煌網),第二名是淘寶網,第三名則是SHEIN。在TikTok短視頻對中國電商的大力宣傳下,“跳過零售渠道,工廠直接銷售”的視頻最大限度引發了美國用戶的情緒,也帶來了我國跨境電商板塊需求的高增。

2.6 TMT板塊:貿易關稅壁壘增加,人形機器人、人工智能產業發展或受制約

人形機器人:在4月2日特朗普宣布對中國商品征加“對等關稅”后,中國宣布對釤、釓、鋱、鏑、镥、鈧、釔等七類中重稀土相關物項實施出口管制。根據《中國稀土永磁材料行業發展現狀分析與投資前景研究報告》,第三代稀土永磁材料釹鐵硼,為人形機器人中重要核心零部件無框力矩電機、空心杯電機的核心材料。目前,特斯拉生產單臺Optimus機器人大約需要3.5kg高性能釹鐵硼磁材。特斯拉首席執行官埃隆·馬斯克表示,受中國對稀土等資源出口管制的實施,其公司的人形機器人Optimus生產計劃將受到影響。

人工智能:美國4月14日披露,已針對進口半導體和制造設備,以及藥品和藥物成分等產品,啟動對國家安全影響的調查,亦即所謂“232條款調查”。這被視為美國對半導體與藥品征收關稅的前奏,此舉或進一步制約AI芯片的進出口貿易,從而影響全球人工智能發展的進程。除此以外,4月美國進一步收緊了AI GPU芯片對中國出口的限制,涉及NVIDIA的H20、AMD的MI308等原本“合規”的中國特供版芯片,此類芯片若繼續向中國出口需拿到新的許可。對此,Nvidia、AMD分別計提55億美元、8億美元的損失。

2.7 新能源板塊:鋰電池需求平穩,光伏需求退坡提前發酵

新能源:4月新能源車銷量維持高增,供給過剩格局難改,價格穩中有落。整車來看,4月1日-27日,乘聯會統計全國新能源車零售達72.8萬輛,同比去年4月同期+24%,銷量維持較高增長。鋰電池方面,4月公布的3月動力電池裝車量達56.6GWh,環比+62.2%,同比+61.8%,三元占比達17.7%,磷酸鐵鋰占比達82.3%。4月排產環比持穩。根據鑫欏鋰電數據,4月鋰電產業鏈中的鋰電池排產環比+2.0%,正極排產環比-5.2%,負極排產環比+3.1%,隔膜排產環比+7.3%,電解液排產環比+5.8%,整體排產數據較為平穩。產業鏈價格來看,4月正極材料價格走弱,負極、隔膜價格持穩,電解液環節相對過剩,價格走弱。截至4月27日當周,正極材料——三元811、三元523、磷酸鐵鋰均價分別為14.69萬元/噸、11.81萬元/噸、3.32萬元/噸,月內分別-0.3%、-0.8%、-2.1%;負極材料——中、高端人造石墨價格分別為3.15萬元/噸、4.85萬元/噸,月內持穩;隔膜——濕法、干法隔膜價格分別為1.13元/平方米、0.43元/平方米,月內持平;電解液——六氟磷酸鋰價格為5.78萬元/噸,月內-4.5%。

光伏:國內搶裝需求提前回落,出口弱穩,產業鏈價格開始下移。內需方面,4月公布的1-3月新增裝機數據顯示,1-3月59.71GW,累計同比+30.5%,維持較優水平。3月以來,受6月1日“新老劃斷”影響,國內搶裝需求積極釋放,然而4月下旬起,政策節點前的需求退坡已經開始發酵,終端需求邊際回落顯著。出口方面,4月公布的3月出口數據顯示,3月組件、逆變器出口金額分別為176.64億元、45.43億元,同比分別-22.7%、+6.0%,環比分別+47.7%、+39.5%,“搶出口”效應下,邊際改善明顯,同比仍處弱穩水平。產業鏈價格來看,截至4月27日當周,硅料——致密料均價40元/kg,月內持平;硅片——單晶182硅片均價1.15元/片,月內持平;電池片——雙面Topcon電池片均價0.29元/w,月內-6.5%;組件——雙面Topcon組件182mm均價0.72元/w,月內-2.7%。

3 總結

4月經濟整體平穩運行,投資端維持低位,房建依舊是主要拖累;消費端呈現結構性亮點,服務消費旺季需求向好,跨境電商、免稅消費、即時零售等新業態持續釋放增長動能;出口端短期維持韌性,關稅擾動暫未真正體現。值得注意的是,4月消費品、裝備制造業景氣度皆回落至不景氣區間,從行業高頻數據來看,大宗消費品、光伏制造端景氣度的邊際回落較為明顯,這背后揭示出國內經濟以內需回暖對沖外需風險的邏輯短期面臨考驗,面對已有政策效用的邊際遞減,更多刺激內需的增量政策出臺仍有其必要性。

4 風險提示

1)穩增長政策落地不及預期。如果穩增長政策落地不及預期,則與經濟總量更相關的板塊盈利改善可能不及預期。

2)數據基于公開數據整理,可能存在信息滯后、不全面的風險。以上數據根據公開數據等整理,可能存在信息更新不及時、信息不全面的風險。

證券研究報告:4月行業信息跟蹤月報:大宗消費品、光伏行業的制造端景氣度回落,廠商生產信心不強

對外發布時間:2025年5月6日

報告撰寫:牟一凌 SAC編號S0100521120002 | 沈心怡 SAC編號S0100524020002

本報告署名分析師具有中國證券業協會授予的證券投資咨詢執業資格并登記為注冊分析師,基于認真審慎的工作態度、專業嚴謹的研究方法與分析邏輯得出研究結論,獨立、客觀地出具本報告,并對本報告的內容和觀點負責。本報告清晰準確地反映了研究人員的研究觀點,結論不受任何第三方的授意、影響,研究人員不曾因、不因、也將不會因本報告中的具體推薦意見或觀點而直接或間接收到任何形式的補償。

《證券期貨投資者適當性管理辦法》于2017年7月1日起正式實施,通過本微信訂閱號/本賬號發布的觀點和信息僅供民生證券的專業投資者參考,完整的投資觀點應以民生證券研究院發布的完整報告為準。若您并非民生證券客戶中的專業投資者,為控制投資風險,請取消訂閱、接收或使用本訂閱號/本賬號中的任何信息。本訂閱號/本賬號難以設置訪問權限,若給您造成不便,敬請諒解。我司不會因為關注、收到或閱讀本訂閱號/本賬號推送內容而視相關人員為客戶;市場有風險,投資需謹慎。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)