重點摘要

- 黃金的新里程碑:近日國際金價盤中突破3,000美元/盎司,這無疑是一則重磅消息,但對黃金而言,真正關鍵的是推動其價格上漲的背后驅動。

- 價格動能:在短短210天之內,金價從2,500美元/盎司飆升至3,000美元/盎司,較其200日移動平均線高出三個標準差。

- 市場基本面:盡管黃金近期因漲速過快或將面臨一定盤整壓力,但地緣政治和地緣經濟環境的不確定性、通脹走高、利率下調預期以及美元走弱等因素,仍將繼續為黃金投資需求提供強勁動力。

黃金突破又一心理關口

3月14日(周五)凌晨和3月17日(周一),倫敦現貨黃金(XAU)盤中兩次突破3,000美元/盎司。1 而LBMA午盤金價也于3月18日突破此重要關,截至發稿時,仍在其上方運行。此次漲勢已經吸引了全球投資者和媒體的關注,并引發了關于其背后意義的諸多討論。

這一里程碑式的突破究竟意味著什么?答案因人而異:有人認為意義重大,也有人覺得無關緊要。對我們來說,考慮到對黃金短期走勢可能產生的影響,突破三千大關的金價在心理和技術層面上的意義都是值得討論的。然而,就過去幾個月里驅動黃金表現的背后因素而言,其意義更為深遠且影響更加持久。

金價漲勢有何意義?

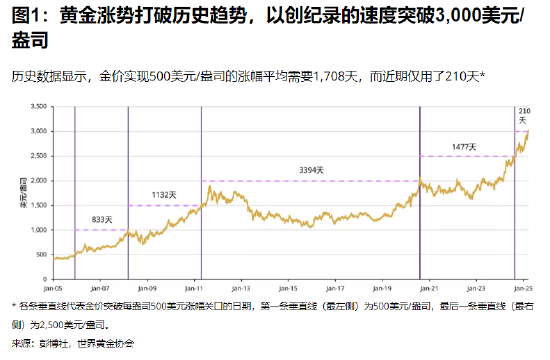

2024年金價曾創下40多余次歷史新高,今年迄今為止LBMA午盤金價又15次刷新紀錄。2 金價的上漲并非偶然,我們在最新發布的《黃金市場評論》中曾提到,黃金可能正面臨一場“完美風暴”。關注的焦點不僅僅在于金價本身,還包括金價達到這一高位的速度。LBMA午盤金價從2,500美元/盎司躍升至3,000美元/盎司僅用了210天,這一明顯加快的漲速凸顯了黃金在過去兩年中積累的勢能(圖1)。相比之下,過去黃金平均需要約1,700天才能實現每盎司500美元的漲幅,因此當前的金價漲速尤為突出(表1,p2)。

公平地說,金價從500美元/盎司漲至1,000美元/盎司需要翻一倍,而從2,500美元/盎司漲至3,000美元/盎司則只需上漲20%。我們再多提供一點背景信息:自2005年12月首次突破500美元/盎司以來,金價已上漲近六倍,相當于年化回報率為9.7%。而同期標普500指數的年均漲幅為8.2%。3

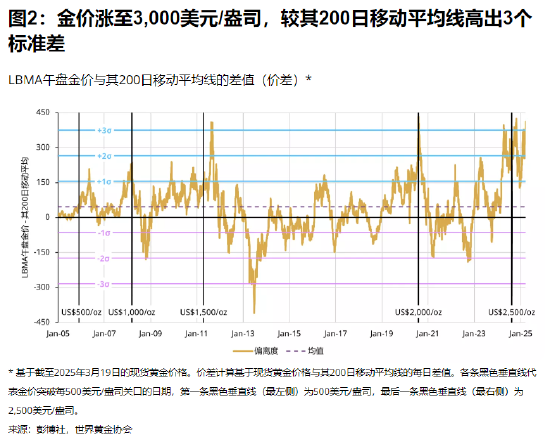

為了將這種相對變化考慮在內,我們轉而觀察金價與其200日移動平均線的偏離程度。近期的漲勢推動金價較其200日移動平均線高出了三個標準差(圖2)。近幾年第一次出現這種極端偏離是在2020年新冠疫情期間,當時金價突破了2,000美元/盎司的關口,第二次出現是在金價突破2,500美元/盎司之時。每次出現這種極端偏離之后,黃金都會進入一段盤整期,隨后再恢復上漲趨勢。

未來走勢如何?

“漲勢雖猛,終需休整”。金價每向上突破500美元/盎司的關口之后,平均會持續在該水平上方約9天,然后開始回調(表1)。然而,在80%的情況下,黃金僅在短短幾天時間內又重新站上相同價位。

從技術和持倉的角度來看,如果金價在未來幾周內保持在3,000美元/盎司以上,可能會引發衍生品合約的額外買盤。例如,據我們估計,3月21日(周五)到期的美國黃金ETF期權合約中,凈Delta調整名義金額約為正80億美元;4而3月26日到期的期貨期權合約名義金額則約為160億美元。若這些期權被執行,在帶來更多看漲買盤的同時,也有可能引發投資者的短期獲利了結行為。

金價近期飛速上漲,所以出現一定程度的價格盤整并不足為奇。然而,盡管金價短期可能存在波動,但決定黃金下一步走勢的關鍵因素仍是基本面能否為其趨勢提供長期支撐。正如我們在近期發布的《全球黃金需求趨勢報告》中所提到的,盡管價格上漲可能會對金飾需求構成壓力、推動回收金的增長并引發一定的獲利了結行為,但我們仍有充分的理由相信,黃金投資需求將繼續受到地緣政治和地緣經濟不確定性、通脹上升、利率下調預期以及美元走弱等因素的共同支撐。

腳注:

1 彭博社現貨黃金指示性數據顯示,金價于2025年3月14日(周五)上午和3月17日(周一)上午兩次突破3,000美元/盎司。

2基于截至2025年3月18日的LBMA午盤金價。

3若包括股息及其再投資,自2005年12月1日至2025年3月14日,標普500指數上漲了約10%。

4Delta調整名義金額基于美國前兩大黃金ETF(GLD和IAU)基金的期權合約。截至3月17日,我們估計這兩只ETF的期權合約名義金額分別為80億美元和2,000萬美元。

責任編輯:張靖笛

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)