來源:國元期貨研究

過去一周,A 股主要股指在普漲格局中繼續抬升,日均成交金額重回 1.3 萬億元上方,換手率同步改善,顯示增量資金正溫和進場。驅動層面,一是上月特朗普政府宣布暫緩對等關稅,引發全球避險情緒迅速降溫;二是 5 月 12 日中美雙方在日內瓦就關稅問題達成階段性協議,美方大幅下調對華關稅,為市場注入新的信心。過去一個月內指數整體呈震蕩抬升態勢,期間回調幅度較為有限,表明多頭力量占據主導。從衍生品情緒指標看,期權持倉 PCR 仍位于中等偏上區間,期權賣方當前不看跌,隱含波動率則維持在今年以來的中樞偏下水平,反映市場對系統性風險的擔憂有限。

短期來看,關稅緩和與全球主要央行或將同步轉向寬松的預期,為風險資產托底;國內層面的定向降準與財政前置支出亦為實體流動性提供支持。中期視角下,外需沖擊預期顯著減弱,疊加通脹溫和回暖,預計企業盈利將在三季度迎來邊際向上拐點。

在股指期貨單邊策略方面,建議投資者以2成倉位做多IF或IC合約,若出現回調可逐步加倉。套利策略方面,建議暫時空倉,等待更優機會。期權策略方面,當前市場下方支撐較強,可考慮開倉認沽牛市價差策略。

一、行情回顧

1.1 經濟數據&宏觀政策

海關總署公布的數據顯示,4 月份中國出口(以美元計)同比增長 8.1%,顯著高于WIND一致預期的不足 1% 增幅;進口同比小幅下降 0.2%,跌幅遠低于預期的近 7%。在此之前,3月出口曾因搶在美方加征關稅前“前置發運”而飆升 12.4%。面對4 月初美國對華新一輪平均 145% 關稅,部分企業加速出貨,抬高了4 月出口基數,搶出口效應仍在。

與外需表現形成鮮明對比的是內需側價格仍顯疲軟。當月居民消費價格指數(CPI)同比下降 0.1%,連續第三個月陷入負區間;同期工業生產者出廠價格指數(PPI)同比下滑 2.7%,創下近半年最深跌幅。核心 CPI 維持 0.5% 的溫和增速,顯示家庭消費傾向依舊偏弱,而 PPI 的進一步走低則反映大宗商品價格回調和國內投資放緩正在壓縮企業利潤。

1.2 市場行情數據

上周兩市全線上漲,深指漲超2%,創業板大漲超3%;兩市日均成交額超1.3萬億元,市場成交量有所回升。國防軍工板塊大漲超6%;通信、電力設備、銀行等板塊漲幅靠前。

二、股指期貨數據分析

2.1 股指期貨漲跌幅

上周股指期貨全線上漲,四大股指均較為強勢。股指期貨貼水幅度較為穩定,市場預期平穩。IM/IH當前處在中等水平。

2.2 股指期貨基差

2.3股指期貨基差年化升貼水率

三、期權數據分析

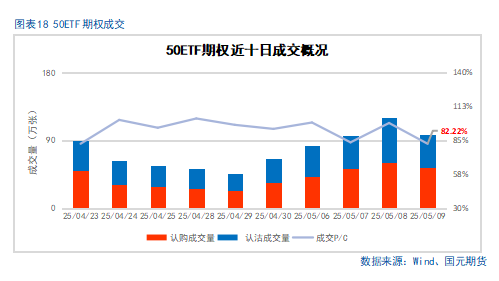

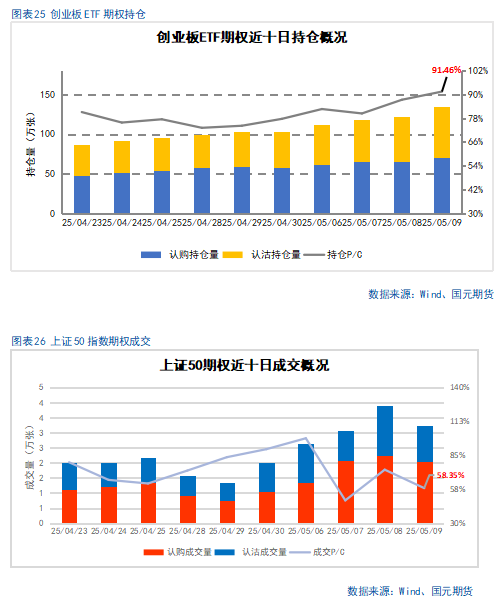

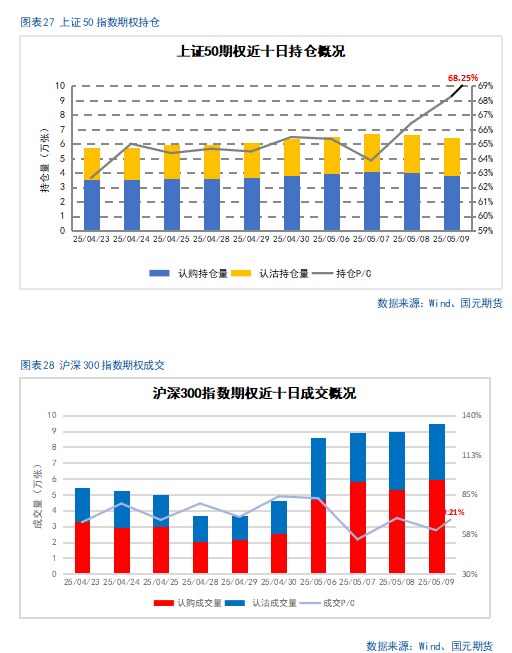

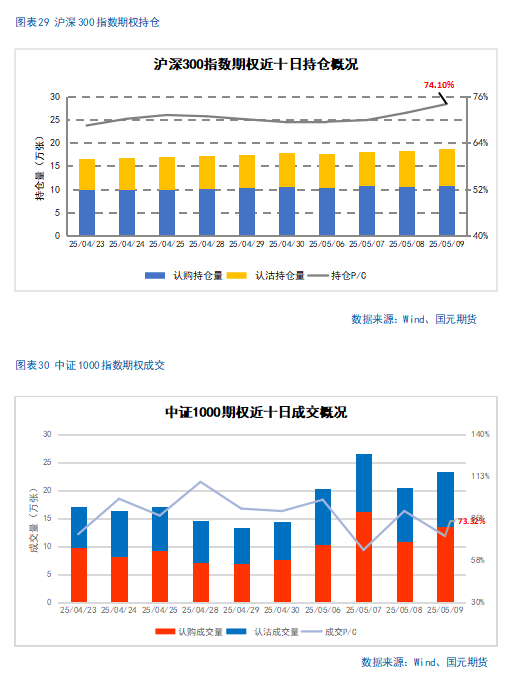

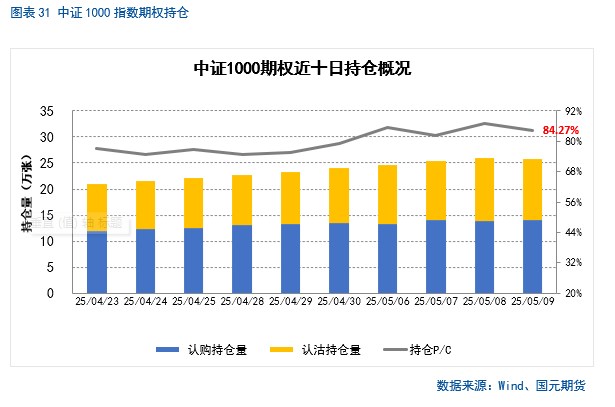

3.1 期權成交及持倉概況

期權方面,上周期權成交量有所回升。期權持倉PCR整體處在中等偏高水平,期權賣方當前不看跌,市場情緒較為樂觀。

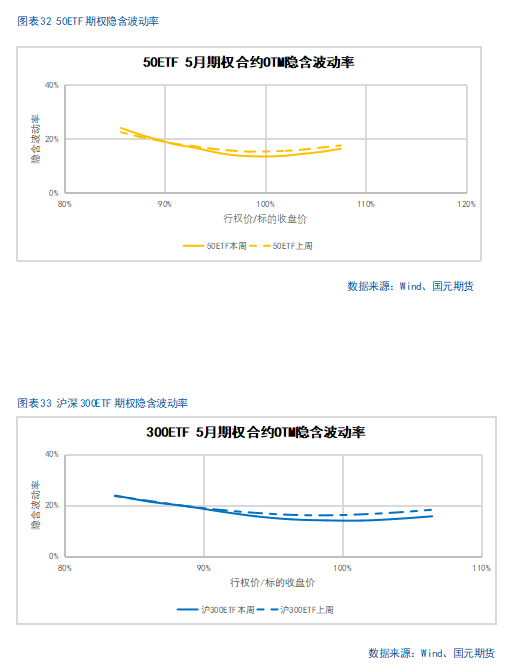

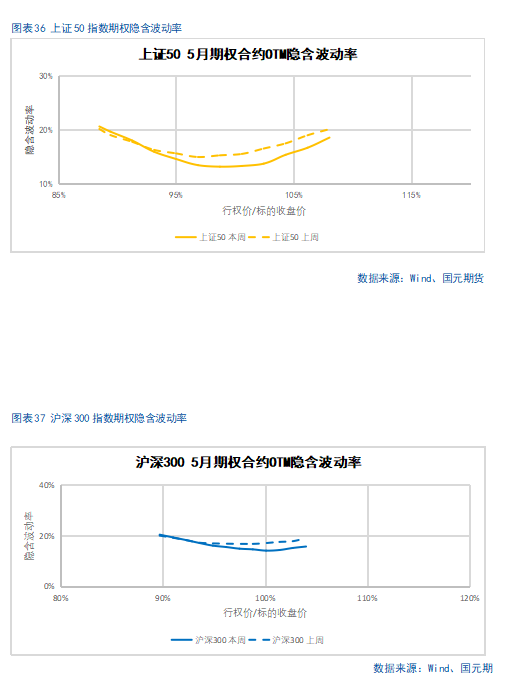

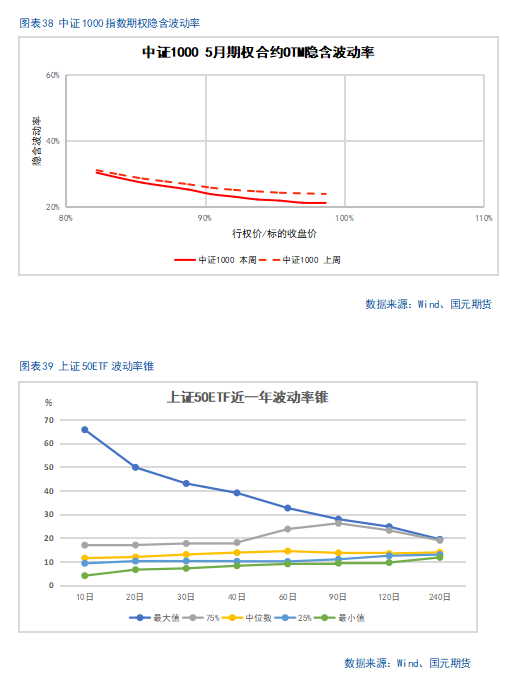

3.2期權波動率分析

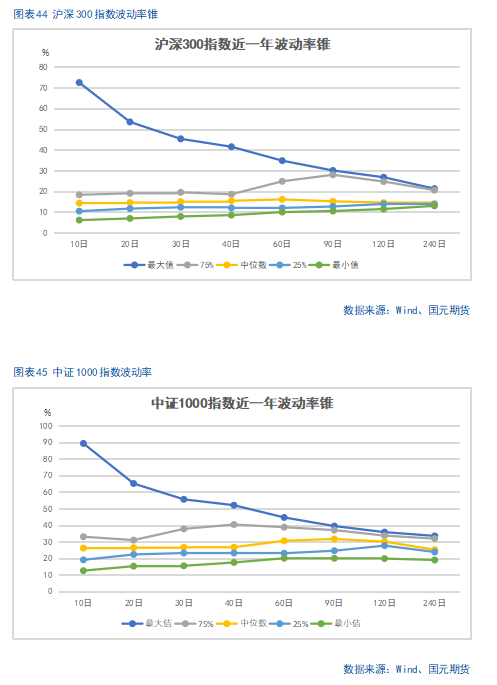

股指上周震蕩攀升,期權加權平均隱含波動率跌至中低水平。當前各標的期權加權平均隱含波動率在16%-26%附近,整體處在中低水平。投資者對股指波動預期偏低。

四、后市展望

過去一周,A 股主要股指在普漲格局中繼續抬升,日均成交金額重回 1.3 萬億元上方,換手率同步改善,顯示增量資金正溫和進場。驅動層面,一是上月特朗普政府宣布暫緩對等關稅,引發全球避險情緒迅速降溫;二是 5 月 12 日中美雙方在日內瓦就關稅問題達成階段性協議,美方大幅下調對華關稅,為市場注入新的信心。過去一個月內指數整體呈震蕩抬升態勢,期間回調幅度較為有限,表明多頭力量占據主導。從衍生品情緒指標看,期權持倉 PCR 仍位于中等偏上區間,期權賣方當前強烈不看跌,隱含波動率則維持在今年以來的中樞偏下水平,反映市場對系統性風險的擔憂有限。

短期來看,關稅緩和與全球主要央行或將同步轉向寬松的預期,為風險資產托底;國內層面的定向降準與財政前置支出亦為實體流動性提供支持。中期視角下,外需沖擊預期顯著減弱,疊加通脹溫和回暖,預計企業盈利將在三季度迎來邊際向上拐點。

在股指期貨單邊策略方面,建議投資者以2成倉位做多IF或IC合約,若出現回調可逐步加倉。套利策略方面,建議暫時空倉,等待更優機會。期權策略方面,當前市場下方支撐較強,可考慮開倉認沽牛市價差策略。

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)