- 策略概述

油價再現歷史級下跌,主要因素除了關稅導致的需求擔憂外,OPEC+的超預期增產也是主要驅動,而本輪油價的下跌將補齊油價周期的最后一環。油價此輪將下跌至什么價位,實現路徑又將是何種方式,本文將嘗試進行分析。

- 周期歸納

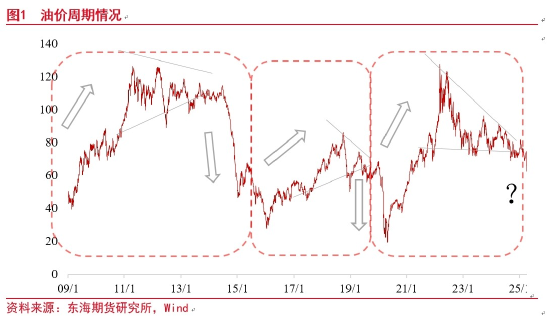

從金融危機之后,油價基本經歷了3輪周期,每次周期基本可以概括為:供需矛盾緩和推動價格觸底反彈→油價升至高點后供應回升→價格被動步入波動收斂區間→過剩供需最終借事件因素拉崩價格。

第一輪周期基本在09-16年。金融危機后需求的回升使得油價觸底回升,與此同時OPEC開始無節制增產,油價進入高點后波動收斂,14年中國需求階段性邊際放緩,以及OPEC供應過度,最終價格全面崩塌。

第二輪周期主要在16-20年。中國需求經由政策刺激后再度走入高速上升通道,OPEC不久后也開始進入史無前例的減產周期(為第三輪周期埋下伏筆),但美國頁巖油進入告訴發展時段并搶占市場份額,油價緩慢抬升后波動再度收斂,最終借由疫情需求垮塌和OPEC價格戰完成周期。

第三輪周期為20年至今。疫情后需求恢復以及OPEC再度減產推動油價觸底恢復,俄烏沖突下油價供應擔憂導致價格升至周期高點,同時新興產地(圭亞那/加拿大/巴西等)供應增量明顯,價格觸及高點后進入長時間下行波動收斂區間,最終借貿易戰/滯漲擔憂,以及OPEC最終到來的供應回歸,導致近期價格走弱。

所以從周期角度看,此輪油價匹配的是14及20年的下降級別,最核心的驅動仍然是OPEC供應回歸以及全球需求的下行確認,所以我們先說結論,周期上來看,在經歷了和過去兩輪周期末類似的波動收窄之后,油價已經到了下跌通道,之后的趨勢大概率將維持波動走低。

所以接下來的關鍵問題將有兩個:一,下行空間有多少,二,實現路徑/時間是怎樣的。

- 下行空間的問題

過剩量幅度

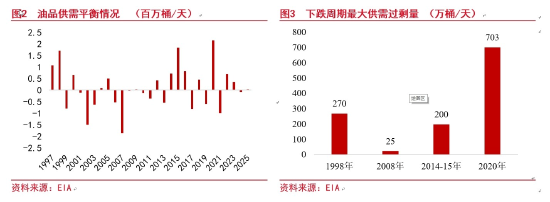

從基本面角度來看,上幾輪的周期中過剩幅度都較大。從平衡表來看,過去30年中,98年亞洲金融危機,08年次貸危機,14年OPEC無節制增產,20年疫情影響,除了08年過剩幅度有限,更多屬于危機導致歷史級溢價回吐,以及OPEC及時大幅減產因素,有一定特殊性,其余周期的過剩量均在200萬桶/天以上。此次事件性影響中,一旦關稅后期無任何扭轉余地,全球需求增量放緩將是大概率事件,而供應如果也無法給出減量支撐,那么過剩將難以避免。

供應方面,OPEC在25年會有121萬桶/天的供應增量(由于執行率問題故暫不考慮中間階段減產補償),加上圭亞那,加拿大,巴西等,新興產區今年的增量最少也能保持50萬桶/天以上,由此考量25年的供應壓力仍然較大。而OPEC內部的超額增產問題也較為嚴重,但我們在此部分暫不考量該因素。

而我們對需求進行三種假設,分別是一,關稅問題得到相對妥善解決,二,談判陷入長期拉鋸,貿易戰階段性或程度降低地進行,以及三,貿易格局崩塌。假設一,對今年的需求增量,以未完全出現關稅風險的3月時,EIA和IEA兩機構的預期平均值來外推,即115萬桶/天為基準增量;假設二,需求增量減少,按4月同比例調整預期即85.5萬桶/天考量;假設三,需求維持去年的較差水平,即兩機構預期中值的72萬桶/天增量。

三種情形下,較樂觀的供需情況今年也將會有56萬桶/天的過剩,中性情況則過剩81萬桶/天,而悲觀情況下今年將會有近100萬桶/天的過剩。當下而言并不及以往周期200萬桶/天過剩量,但隨著OPEC+供應的持續回歸,超額增產的持續進行,以及經濟貿易秩序混亂的發酵影響,2025下半年后的過剩量可能更甚。

關稅方面,對部分國家已暫緩90天進行,與開始的高調強硬姿態對比明顯,且從美新政府上臺后的各項舉措來看,對俄烏停火協議談判,加拿大墨西哥關稅,對華小包裹征稅,“購買”TikTok,“DOGE“效率部精簡行動,聯邦撥款凍結等等事項,均無果而終,且目前共和黨內部對關稅反對聲音已經愈來愈大,執著于將關稅作為最終目的的鷹派貿易顧問納瓦羅已經在特朗普團隊中有被邊緣化跡象,所謂的“暫緩關稅”后,其對大部分國家“爛尾”的可能性越來越高。所以雖然貿易戰的開啟已經導致戰后的經濟政治格局和貿易秩序在逐漸垮塌,全球需求增量放緩是大概率的,但我們對關稅導致的需求減量的幅度仍持相對的保留態度。全球需求增量雖然有概率達不到上文所設的樂觀甚至中性水平,但保持在悲觀水平以上的可能并不低。

最后需要注意的是,以機構為基準的需求變動往往具有明顯的滯后性,所以平衡預期推算在當下即時的下跌趨勢中往往不能估算真正的過剩水平,前文中各機構對以往下行周期的過剩計算也是周期過后的回溯修正。并且通常來說,當下即時的過剩推演預期往往是偏低的。一旦確認后期過剩,盤面仍會迅速計價預期,價格變化會比平衡預期得更快。

相比于前幾輪周期200萬桶/天過剩來看,我們認為當下15美金的跌幅與“中性-悲觀”之間水平的80-100萬桶/天過剩量大致匹配,或略低于預期過剩量。但若考慮超量增產情況,以及市場如果開始對25年后更多需求減量開始計價,油價下方空間將仍然存在。

OPEC盈虧成本支撐

而針對我們供需預設的前提條件進行討論,我們認為關稅問題目前變數較多,而OPEC增產則大概率將持續實施。如果增加對超量增產的考量,最終油價的支撐中樞可能會在50美金左右。

OPEC方面的此輪產量超預期回歸,屬于意料之外但情理之中,雖然成員國有變動,但2016年以前OPEC產量占全球產量占比,與當下OPEC產量占比仍然相差過大。OPEC的全球供應份額目前已經降低至30%,除了被美油搶占外,近兩年的新興產地,如圭亞那,巴西,加拿大等也在不斷繼續蠶食OPEC市場份額。在原油需求有可能5年內達峰的情況下,OPEC的長期減產抬轎行為,從利益最大化來看必然是不可持續的。

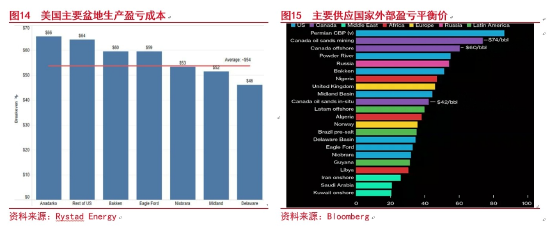

而OPEC盈虧平衡價本身在成員國內部也分化較大。從IMF測算的OPEC主要減產執行國家的外部盈虧平衡價來看,盈虧價格從30多至100多均有分布,沙特自身價格需求則在80美金以上,而除了伊拉克和哈薩克斯坦外,其余國家平衡價基本在50-65美金。阿聯酋平衡價較低,這也是該國從23年開始便最為積極爭取配額提高的最主要原因。相應的,伊拉克和哈薩克斯坦作為減產執行困難戶的原因也很明顯,其盈虧平衡成本遠高于其他成員國。從最近伊拉克力推北部庫爾德地區近30萬桶/天管道出口恢復正常,以及哈薩克斯坦今年Tengiz油田的投產帶來近30萬桶/天的增產量來看,其超額增產大概率會持續。所以如果增加對超額增產的考量,我們前文的過剩預期極有可能被低估,量級在30-60萬桶/天。

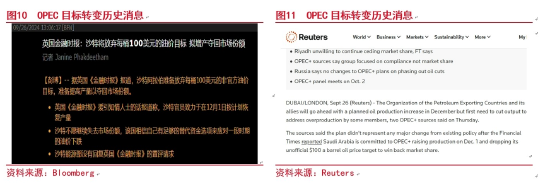

就此輪行情來看,油價早已跌穿沙特平衡價,但后續沙特主導增產節奏,可能仍不會放慢腳步。去年9月價格下跌時段,關于當時12月OPEC產量政策問題,曾有一條消息暴露過沙特為首的OPEC考量轉變。其在9月曾表態,將放棄將價格視為最重要考量因素,而后接連出現過關于“重啟價格戰”的小幅擔憂,但在國內“926”政策刺激,10月伊朗導彈對以襲擊,以及OPEC持續被迫延后增產計劃后,該擔憂很快偃旗息鼓。但事后來看,以沙特為首的OPEC的考量或許確實已經部分發生了變化。

OPEC外,頁巖油等盈虧成本支撐

OPEC以外,最為關鍵的盈虧平衡在頁巖油產區。過去數年由于頁巖油開采技術的不斷進步,頁巖油開采成本已經在不斷下降,2024 年鉆探的頁巖井的生產率已比上一年提高了 15%。另外,頁巖油公司近年來的合并潮也使得頁巖油的平均技術生產成本大幅下降,而此前的債務問題也得到了一定的平抑。

但需要注意的是雖然技術水平在上升,但近年來ESG因素對頁巖油的運營成本影響在逐漸擴大。隨著勞動力、供應鏈和水管理費用的增加,整體油井運營的成本也在上升。在包括Diamondback,EOG,Devon等10家代表性公司中,其油氣井的維護和運營費用都持續上升,目前Permian盆地的水油生產比已經上升至4倍以上。頁巖油公司處理水污染的費用,每井可能達到200-300萬美元,而即便是交由第三方處理,在不計算水運輸成本的情況下,每桶成本也要增加0.5-2.5美金。

而類EOG因素今年來的成本盈虧價中的影響,往往會被放大。在一些基礎盈虧價就偏高的盆地中,2美金的直接運營成本增加可能會導致盈虧平衡上抬近5美金。所以目前為止,即便技術效率在不斷優化,純生產成本在不斷打低,但由此帶來的運營成本增加,使得美國頁巖油成本平均仍然在略高于50美金水平。

|

|

圖15 主要供應國家外部盈虧平衡價 |

|

|

而在頁巖油之外,近年來生產量增長迅速,但可能受到成本影響相對較大的是加拿大。加拿大原油探明儲量1710億桶中1663億桶為阿爾伯塔省的油砂資源,僅有47億桶為傳統或海上儲量,這導致加拿大油品普遍開采成本偏高。由于近年來的技術進步,阿爾伯塔省的油砂產量大幅增長,而其中約一半是通過露天開采的方法,另一半則是通過原位開采法。油砂目前的露天開采成本約在74美金左右,這也使得整體開采產量的上升受到價格的限制,而原位開采由于成本相對較低,盈虧平衡僅為42美元/桶,所以實現回報的速度相對要快得多。所以雖然平均盈虧平衡價與美國頁巖油成本相差不算大,在60美金不到水平,但部分超高成本的露天開采油砂可能會在長期的價格低位周期中受到影響。

而在新興油田增長中,圭亞那近年來成為最主要的產能增長地區之一。其海上油田開采成本相對較低,美孚等公司在圭亞那的海上區塊成本基本在25-35美金,并且后期投入油田開采成本預計將進一步下降。

此外在其他產區中,包括巴西,挪威等近年來的主要增量產地,盈虧平衡則主要在30-50美金/桶不等,對油價的支撐也有限。

所以綜合考量,疊加OPEC自身本就有長期的保價基礎需求,價格在50美金左右可能有較為明顯的成本支撐。但從盈虧平衡角度出發考慮,更多是對長期的油價中樞進行判斷,在此前的多輪油價下行周期中,價格均出現跌破大部分區塊盈虧平衡的幅度。所以從短期波動/交易角度來說,盈虧平衡提供的更多是中長期的價格支撐,短期的價格波動很大程度并不會以成本支撐為準。

- 下行路徑的問題

伊朗/委內瑞拉的制裁

特朗普上臺之初便以壓低油價作為執政承諾之一,之后的政策除了對國內油氣開采條件進行解禁外,最重要的就是外交政策的變動,即推動OPEC+增產,與此同時打壓伊朗/委內瑞拉產量。所以雖然目前為止,我們對今年的供需持過剩觀點,但過剩的實現方式,大概率是伴隨著OPEC+增產/伊朗委內瑞拉減產的方式螺旋實現的,這就帶給此輪周期相比往年更多的高波動性和短期的不確定性。

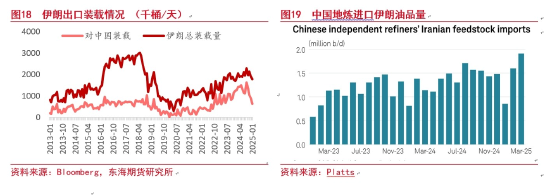

目前來看,伊朗出口受到一定影響,但目前為止并沒有被真正阻礙。目前伊朗出口裝載仍然接近正常水平,出口仍然能保持在較高水平。3月的總產量仍然在330萬桶/天,相比之前的高位并無明顯下降,而3月出口在167萬桶/天,并未出現明顯減量。而近期對中國的裝載有所下降,確實仍然有對卸載的安全問題考量的原因,但也有中國需求階段性下降的因素。同時伊朗油相比以往更多地進行了至馬來西亞等地的船對船轉口出口,所以從船運角度來看,伊朗油品的出口并未完全阻塞,只是更加緩慢。

目前采購客戶和貿易商通常以與Brent價格的一定價差進行伊朗原油購買,而產品價格中除了保險和港口費,也通常包含了STS船對船轉運。隨著船舶制裁名單擴大,可用船只確實越來越有限,但目前為止,更多的出口體現為延遲交貨擠壓,較多船舶仍然在海上等待后續處理。而馬來西亞附近海域作為傳統的伊朗原有貿易樞紐,以及影子船隊最重要集結地,仍然有較多的伊朗油STS船對船轉運在進行,在2月甚至有1天多達7次的轉運。所以伊朗出口并未被掐死,只是以更加緩慢的方式進行。

美國目前可能在考慮進行攔截并伊朗貨品,并且前期已經再度對一家注冊在阿聯酋的印度影子船運公司進行了精準制裁。作為伊朗油運輸主要船東和影子船隊運營商的主要所在地/注冊地,阿聯酋和印度的被施壓,可能也代表著伊朗的出口管制正在增加。短期市場仍然在尋找變通方法,且獲得了一些成效,但如果美國確定加碼監管以及制裁力度,伊朗油曾經最低只有50萬桶/天的出口也顯示其出口將會有較大下降空間。

委內瑞拉的供應同樣在22年美國通脹高企之后被默許緩慢回歸,但在美新政府上臺后,制裁則已經確實發生。雪佛龍在委內瑞拉的合作生產許可已經被暫停延期,后續影響量在20萬桶/天。另外2023年委內瑞拉曾經和圭亞那就埃塞奎博地區持續存在的領土爭端發生過外交危機,而委政府今年3月再度派軍艦出駛圭亞那海域,威脅美孚等運營的海油區塊生產,遭致美國嚴正警告,地緣政治影響可能會導致供應減量發生。

由此,OPEC+的增產雖然大概率將持續進行,但其過程中將會伴隨較多的不可控因素,包括以伊關系可能的再度緊張,伊核協議談判中雙方的互不讓步,南美地區可能的不安全因素升溫,都可能導致地緣影響明顯擴大,威脅供應。所以和以往周期或有所不同的是,本輪周期的地緣因素明顯更多影響更大,在OPEC+增產的過程中,伊朗等制裁供應的擠出均可能導致油價邏輯階段性反復,價格空間上來看,下行路徑更加復雜,表現為波動相比以往更高。

預期交易→現實交易的過渡

美股上周最后一定程度企穩,美債拋售也在后期得到了明顯緩解,宏觀上風險資產的滯漲預期共振近期將放慢節拍。而從原油自身即期供需邏輯出發,前期定價邏輯基本錨定年內過剩水平增加,盤面結構大幅走弱,但從即時的情況來看,當下供需尚未失衡,仍屬中性水平,預期和現實端產生明顯劈叉,所以過剩預期先行的計價在60美金價位遇到了現實計價的支撐。而從現貨來看,雖然近期成交量在價格下行期間有一定正常縮量,上周普氏窗口出現了今年來首次無任何Bid/Offer的情況,但目前從現貨結構來看,北海以及中東現貨結構當然有一定程度走弱,卻也仍然處于中性水平,沒有表現出現貨成交價格的完全坍塌。

主要油品貼水仍然基本處于正常水平,并未出現和絕對價同等幅度的下跌。

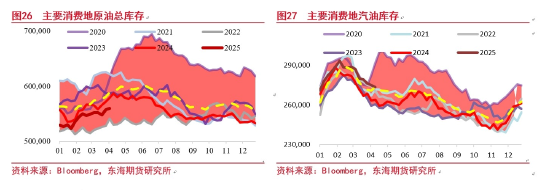

另外目前處在相對消費淡季,但原油和汽油庫存也沒有出現明顯的累庫,原油絕對庫存保持在中性偏低位置,明顯低于5年平均水平,汽油庫存則持平平均,庫存壓力整體較低。

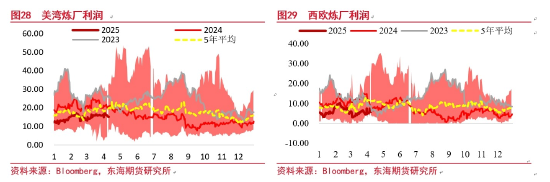

而近期的海外煉廠利潤雖然有一定程度的下行,并且和前兩年的高利潤狀態無法相比,但在近些年來的水平中也屬于正常盈利區間。亞太方面,包括中國的需求仍然在恢復中,近期也有一定回暖。整體來看需求有一定超季節性預期表現,整體并不算差。

后期如果過剩狀態確認持續,必然需要再經歷預期→現實端的過剩交易,但目前來看,現貨供需良好,利潤尚可,庫存水平無壓力,后期價格下行路徑在時間上也將有一定空間。所以下行路徑若確認無扭轉,相比于以往,可能會具有更大的波動以及相對較長的持續時段。

- 結論

OPEC+增產和關稅帶來的需求走低預期,若無政策性改變,或將導致油價實現周期性下跌,并且當下價格從成本支撐來看尚未到位。但相比于以往,由于制裁風險導致的階段性供應擠壓,和預期計價與現實的背離,價格下行周期內將會有更大波動,時段或也將維持更長。

責任編輯:朱赫楠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)