“科技板”來了,之前已有不少科技創新債券發行,現在的科創債和之前有何異同?未來會如何發展?哪些主體的融資將因此而受益?

新舊科創債有何區別?

(1)發行主體認定方面,交易商協會將發行主體分為科技型企業和股權投資機構;交易所新增支持符合條件的金融機構和股權投資機構發行科創債,拓寬了發行主體范圍。

(2)募集資金使用方面,銀行間,科技型企業用途可進行靈活安排,僅對股權投資機構有50%的用途限制;交易所,股權投資機構發行募集用途拓寬至私募股權投資基金。

(3)配套機制方面,交易所和交易商協會都鼓勵發行人設置特殊條款,更好匹配資金使用特點及融資需求。交易所鼓勵發行人對增信方式進行創新,交易商協會提及三種創新風險分擔機制(政策性工具、市場化信用增進、區域增信機制)。

哪些主體在發科創債?

過去高評級主體、央國企是科創債券的絕對發行主力,地方產投平臺也有發行。分地區看,經濟大省科創債發行活躍。分行業看,此前科創債主要分布在傳統行業,比如建筑、公用、煤炭、有色等,科技型企業發行規模還未提速。

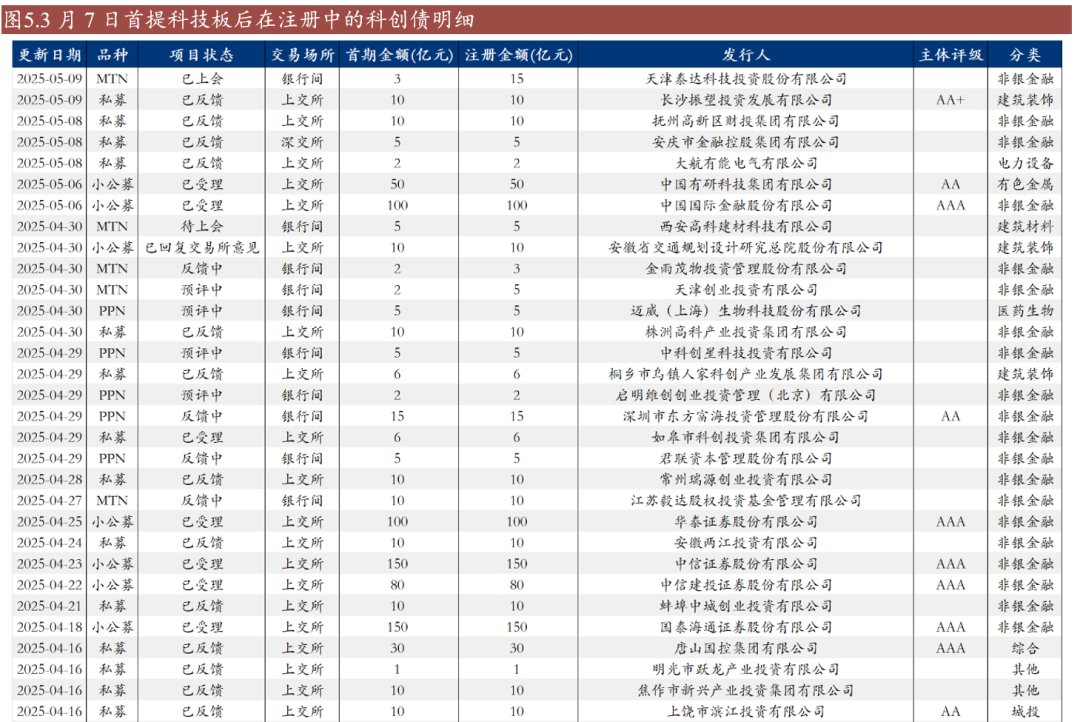

3月7日潘行長首提科技板后,截至5月9日交易所和銀行間共有53個科創債項目在注冊通道中,合計注冊規模1126億元。其中非銀金融類發行人最多,有27家,以證券公司和股權投資機構為主,注冊規模合計789億元。

5月7日科技板基本完成后,多家國有大行、股份銀行、證券公司等金融機構相繼公告科創債發行計劃,募集資金用于科創領域、借新還舊、補流等,單只債券發行規模較大,銀行發行的單只科創債規模多在50億元以上。

可以預計未來的科創債的發行增量將主要由金融機構來貢獻,行業逐漸覆蓋更多科技創新領域。各種創新風險分擔機制推出后,預計有更多民營企業成功發行科創債。

科創債估值水平如何?

截至2025年5月9日,全市場科創債存量規模合計18,629億元。當前存量科創債估值水平較低,集中在1.8~2.2%之間。估值在2.2%以下的科創債存量規模合計14330.48億元,占全部存量的比重77.6%。分行業看,煤炭、鋼鐵、有色等行業存在一定估值溢價。

風險提示:數據統計或有遺漏,宏觀經濟表現超預期,信用風險事件發展超預期

5月7日,潘功勝在國新辦發布會上表示,債券市場“科技板”相關政策和準備工作基本完成。隨后多個部門發布推動科技板建設的政策措施,多家企業公告發行科創債。

“科技板”之前已有不少科技創新債券發行,現在的科創債和之前有何異同?未來會如何發展?哪些主體的融資將因此而受益?

我們通過分析當前政策細則,為市場提供一些參考。

01

新舊科創債有何區別??

1.1

科創債歷史政策回顧

首先,我們對歷史上與科創債相關的政策進行梳理與回顧。

2021年3月,在交易所債券市場雙創債框架下,科創債試點工作正式啟動,是聚焦科技創新、瞄準科技前沿領域而推出的創新債券品種。

2022年5月,中國銀行間市場交易商協會發布《關于升級推出科創票據相關事宜的通知》,上海證券交易所和深圳證券交易所分別發布《上海證券交易所公司債券發行上市審核規則適用指引第4號——科技創新公司債券》和《公司債券創新品種業務指引第6號——科技創新公司債券》,科創票據與科技創新公司債正式落地。

2024年12月27日,滬、深、北交易所同步發行的《公司債券發行上市審核指引——專項品種公司債券(2024年修訂)》,對公司債券市場創新債券品種發行上市審核規則體系進行了更新。其中,科創債市場提升了科創企業類發行人認定指標,也拓寬了科創投資類、科創孵化類發行人主體范圍。

2025年3月5日,國務院辦公廳發布《關于做好金融“五篇大文章”的指導意見》(國辦發〔2025〕8號)。意見提到要充分發揮債券市場融資功能。推動公司債券擴容,擴大重點領域債券發行規模,豐富債券產品譜系,發展科技創新債券、碳中和債券、轉型債券、鄉村振興債券等特色產品。

2025年3月6日,潘行長表示,中國人民銀行將會同證監會、科技部等部門,創新推出債券市場“科技板”,支持金融機構、科技型企業、私募股權投資機構等三類主體發行科技創新債券,豐富科技創新債券產品體系。

2025年5月7日,潘功勝在國新辦發布會上表示,債券市場“科技板”相關政策和準備工作基本完成。借鑒2018年設立民營企業債券融資支持工具的經驗,創設科技創新債券風險分擔工具。由央行提供低成本再貸款資金,可購買科技創新債券。

同日,央行、證監會發布《關于支持發行科技創新債券有關事宜的公告》(中國人民銀行中國證監會公告〔2025〕第8號)。支持金融機構、科技型企業、股權投資機構三類機構發行科創債,完善科技創新債券風險分散分擔機制。

科技板有哪些增量政策?我們從交易所和交易商協會的新舊政策細則對比來看。

1.2

交易所科創債

(1)進一步拓寬發行主體。在原來基礎上,新增支持商業銀行、證券公司、金融資產投資公司等金融機構,以及股權投資機構發行科創債。

(2)新增募集資金用途。金融機構發行科創債,可通過貸款,股權、債券、基金投資,資本中介服務等多種途徑,專項支持科技創新領域業務;股權投資機構發行科創債,可用于私募股權投資基金的設立、擴募等。過去股權投資機構發行科創債只能投向創投基金和政府出資產業基金,此次將用途拓寬至私募股權投資基金,進一步減少用途限制。

(3)完善配套支持機制。鼓勵發行人對發行方式、期限結構、利率確定和計算方式、還本付息方式、贖回或轉換選擇權、增信方式等方面進行創新。

其他重要內容包括:簡化信息披露安排,申報和發行適用“即報即審”機制,優化科技創新債券做市等交易機制安排等。

1.3

銀行間科創債

(1)認定范圍變化。認定標準不再按照主體類和用途類劃分,分為科技型企業和股權投資機構兩類。

(2)募集資金用途更靈活。科技型企業可用于項目建設、償還有息負債、補流等。僅對股權投資機構有用途限制,需有50%以上的募集資金通過基金出資、股權投資等方式支持科技創新領域。

(3)創新風險分擔機制。政策性工具,包括提供擔保增信、創設信用風險緩釋憑證(CRMW)、債券投資等方式;市場化信用增進,由市場化專業增信機構提供增信或金融機構開展信用風險緩釋憑證等;區域增信機制,鼓勵發揮地方風險緩釋基金等。

(4)特殊條款值得關注。比如分期償還本金、轉換股權或基金份額、掛鉤未來收益權/浮動收益、質押、股債混合型條款。

其他重要內容包括:簡化主體層面信息披露要點;注冊發行評議開通“綠色通道”;在SCP、CP、MTN等額度未使用完的情況下,也可注冊科創債;鼓勵結合科技創新特點形成評級方法等。

總體來看,科技板的增量政策涉及發行主體范圍擴容、創新風險分擔機制、信息披露簡化、募集資金使用更靈活、注冊發行效率提高等方面。

發行主體認定方面,交易商協會明確了對科技型企業和股權投資機構的具體要求,交易所也新增支持符合條件的金融機構和股權投資機構發行科創債,拓寬發行主體范圍。

募集資金使用方面,科技型企業在銀行間發行募集用途可進行靈活安排,銀行間僅對股權投資機構有50%的用途限制;股權投資機構在交易所發行募集用途拓寬至私募股權投資基金。

配套機制方面,交易所和交易商協會都鼓勵發行人設置特殊條款,更高程度提供融資便利性,更好匹配資金使用特點及融資需求。交易所還鼓勵發行人對增信方式進行創新,交易商協會提出三種創新風險分擔機制(政策性工具、市場化信用增進、區域增信機制)。

5月7日后,多家國有大行、股份銀行、證券公司等金融機構相繼公告科創債發行計劃,募集資金將用于科創領域、借新還舊、補流等,單只債券發行規模較大,銀行發行的單只科創債規模多在50億元以上。可以預計未來的科創債的發行增量將主要由金融機構來貢獻。

另外多家民企公告科創債發行計劃,行業涉及機械設備、基礎化工、計算機、電子、電力設備等,發行期限偏短,用途主要為償還有息負債和補流。

截至5月8日,據交易商協會,銀行間已有24家股權投資機構注冊發行科技創新債券,預計總體規模155億元。君聯資本、啟明創投、東方富海、毅達資本、金雨茂物、泰達科投、中科創星等10家股權投資機構進入注冊通道,其中7家為民營企業,多家機構設置票面利率跳升、轉股等條款。東方富海、中科創星、毅達資本等股權投資機構運用科技創新債券風險分擔工具這一新型政策性支持工具。西科控股、魯信創投等引入金融機構創設的信用風險緩釋工具進行增信。

比如5月13日發行的25無錫創投MTN001(科創債)由其控股股東的母公司提供擔保,并引入了“股債聯動”機制,在發行條款中增設轉股選擇權,投資人可將所持債券轉為標的基金份額,是全國首單混合型科技創新債券。

科創債申報方面,自3月7日首提科技板后,截至5月9日,交易所和銀行間共有53個科創債項目在注冊通道中,合計申報規模1126億元,其中公開發行項目17個。分行業看,非銀金融類發行人最多,有27家,以證券公司和股權投資機構為主,申報規模合計789億元;其次是城投,有9家。分主體評級看,較多股權投資機構暫無主體評級。

02

存量科創債:科創屬性不強

2.1

一級市場:傳統行業為發行主力

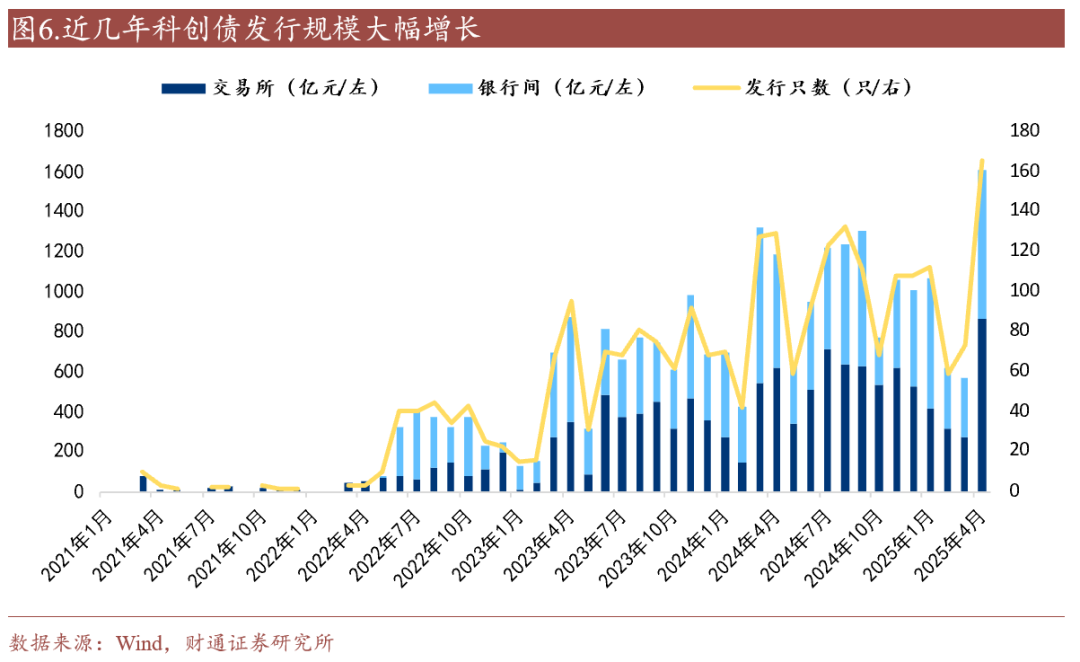

科創債發行規模迅速增長。2023、2024年發行規模分別為7419.55和11782.54億元,較上年同比增加205.0%和58.8%。今年3月潘行長提出將推出債券市場科技板后,4月發行科創債165只,發行規模大幅放量至1604.5億元,均為歷史單月最高水平。

截至2025年5月9日,科創債主體主要分布在非金融產業,城投也有少量發行,2021年起至今規模合計2773億元,金融類發行規模最少,僅1353億元。科技板推出后,金融機構與股權投資機構發行科創債得到支持,預計未來金融類發行規模將會大幅增加。

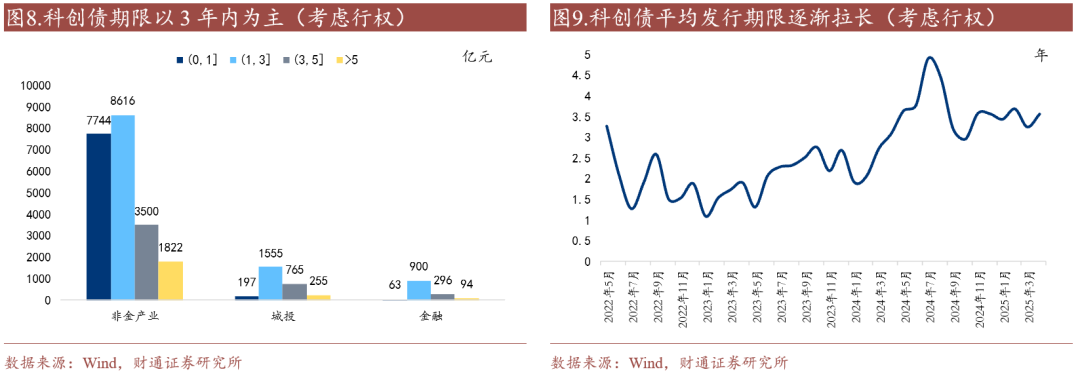

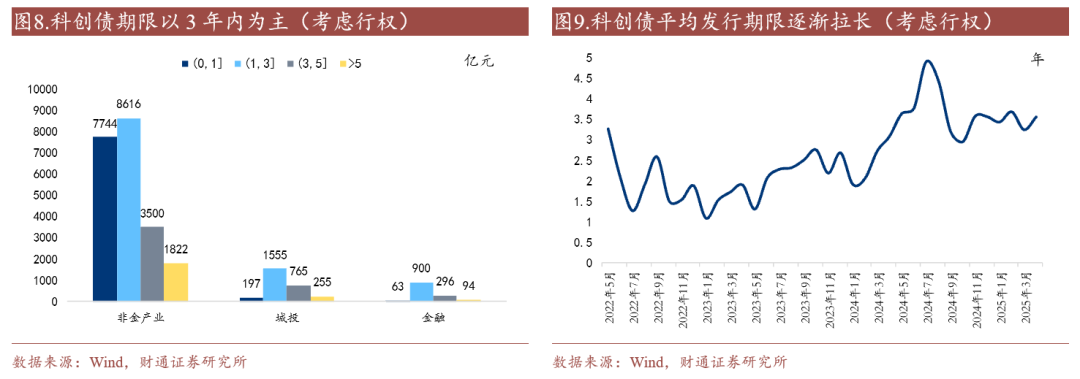

發行期限以3年內的短期限為主。非金產業類發行人1年內的超短期限科創債規模占比35.7%,遠大于城投和金融類發行人。2024年以來,科創債的平均發行期限逐漸拉長,從1.92年增加至今年4月的3.57年。

根據我們前次報告《“科技板”會帶來新增融資嗎?》中對募集資金用途的分析,此前科創債募集資金多用于償還有息債務,還有較多用于補充流動資金,因此發行期限普遍偏短,存在期限錯配的問題。科技板鼓勵資金“投早、投小、投長期”,預計未來科創債的平均發行期限還將不斷拉長。

高評級主體、央國企是科創債券的發行主力。截至2025年5月9日,從發行主體評級來看,主體評級AAA的發行規模接近90%,是絕對的發行主力;從企業屬性來看,央國企的發行規模也接近90%。

當前采用增信措施的科創債規模極小,合計發行686億元,占比僅2.7%。而科創企業由于其成長的不確定性,科創債的增信機制尤為關鍵,對科創債的成功發行和發行成本影響較大。科技板強調完善科技創新債券風險分散分擔機制,交易所和交易商協會都提出鼓勵創新增信方式。2022年,監管為修復民營房企融資環境,推出了信用保護工具債券和增信擔保債券,提升了民營房企的發行規模和成功率。未來科技創新領域的增信機制值得關注,預計會有更多民企成功發行科創債。

分地區看,經濟大省科創債券發行活躍。北京、上海、山東、廣東的科創債發行規模靠前,均超2000億元;吉林、青海、貴州、寧夏發行規模墊底,大致與經濟實力相關聯。

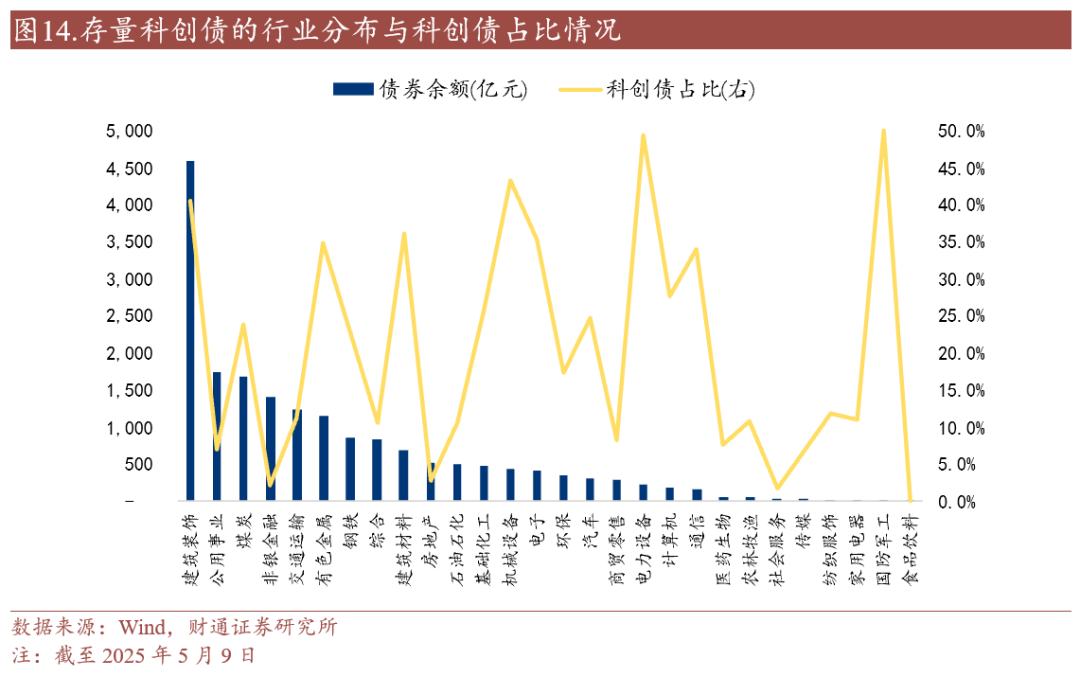

分行業看,當前科創債仍以傳統行業發行為主,科技型企業發行規模還未提速。當前建筑、公用、煤炭、有色等傳統行業的發行規模靠前,其中建筑裝飾行業累計發行為7473億元,占據絕對規模;而新質生產力的代表如通信、電子、計算機等行業累計發行規模較小,不足600億元,仍有較大提高空間。

2.2

二級市場:部分行業存在一定溢價

截至2025年5月9日,全市場共有1852只科創債,存量規模合計18629億元。當前存量科創債集中在建筑裝飾(4598億元)、公用事業(1743億元)、煤炭(1696億元)、非銀金融(1407億元)、交通運輸(1251億元)等行業,其中國防軍工、電力設備、機械設備、建筑裝飾、建筑材料、電子、有色金屬、通信行業的科創債余額占全部信用債比重較高,超過30%。

非銀金融當前科創債余額占比僅2.3%,科技板支持金融機構與股權投資機構發行科創債后,預計這一比重有望快速提升。

當前存量科創債估值水平較低,集中在1.8~2.2%之間。截至2025年5月9日,估值在2.2%以下的科創債存量規模合計14330.48億元,占全部存量的比重77.6%。

分行業看,存量規模和平均估值較高的科創債主要分布在煤炭和鋼鐵,但平均估值也在2.4%以下。

分期限看估值水平,科創債較全部信用債平均估值偏低,但部分行業也存在一定估值溢價。0-1Y,煤炭、有色和鋼鐵行業的科創債較該行業全部信用債的平均估值存在一定溢價;此外,1-2Y的煤炭和石油石化、2-3Y的煤炭、3-5Y的鋼鐵、5Y及以上交運行業的估值溢價情況也值得關注。

我們還注意到,也有部分城投發行科創債。

發行科創債的城投以高層級為主,主體評級也集中在AA+及以上。有存量科創債的城投中,省級規模最大,占比47%;區縣級占比僅5.2%。AAA和AA+主體評級分別占比72%和24%,AA占比僅4%。

具體看存量規模靠前的城投主體,存量科創債的平均估值偏低,普遍在2%附近。這類城投市場化轉型較早,一定程度上屬于產投平臺,而產投所開展的股權投資與地方產業發展相輔相成,與地方政府的關系也同樣密切,具備一定“安全墊”。此外,這類城投持續受益于化債行情,并且在地方政府加快分類推動融資平臺市場化轉型的進程下,未來越來越多的產投平臺出現,這些較早就完成市場化轉型、經營性資產運營成熟的城投,其收益率或將進一步下行。

我們認為,可以重點關注東南沿海地區已經發行過科創債券的城投主體,這類主體既具備安全墊,未來收益也有一定保障。

當前哪些科創債發行主體估值較高?

存量科創債余額在100億元及以上的發行人,平均估值普遍偏低。冀中能源(維權)、山西路橋、山西焦煤、中航科創等主體科創債的平均估值在2.2%以上。可以適度關注行業龍頭短久期債券,此外,部分重要性較高的地方國企也可以適當關注。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)