來源 | 新經濟觀察團

作者 | 芳芳

3月初,重慶市市地方金融局在官方網站公布了《重慶市小額貸款公司名錄(截至2025年2月28日)》(以下簡稱《名錄》)。《名錄》顯示,截至2025年2月28日,重慶共有222家小額貸款公司,其中36家為網絡小貸公司,另有四家小貸公司被暫停網貸業務資格。上期,我們探索了樂視小貸、寶升小貸被暫停網貸資質的幕后原因,今天,我們將繼續探秘,揭露另外兩家小貸公司——重慶信喜小額貸款有限公司(下稱“信喜小貸”)和重慶市南岸區永道小額貸款有限責任公司(簡稱“永道小貸”)背后的故事。

其中,

1.信喜小貸背靠小花錢包,被投訴超3.4萬條

信喜小貸成立于2017年9月,注冊資本5000萬美元,是重慶市首批獲準開展全國性網絡小貸業務的機構之一。早期,信喜小貸依托知名P2P平臺“挖財網”開展業務,主要為挖財記賬平臺的白名單用戶提供貸款服務。挖財網曾涉足P2P、理財等業務,但受行業整頓影響,旗下P2P平臺“財米”于2018年停運,此后信喜小貸逐漸脫離挖財體系。

2024年5月,信喜小貸發生重大股權變更:法人代表和監事變更為陳潔、王曉偉,唯一股東為通寶香港有限公司。

不過,信喜小貸與中騰信金融信息服務(上海)有限公司、曉花(上海)互聯網科技有限公司、小花網絡科技(深圳)有限公司等公司擁有相同的電話和地址,因此背后實控人大概率為助貸平臺小花錢包。

此外,信喜小貸監事為王曉偉,他同時擔任上述曉花科技、小花網絡科技等企業的監事。

因此,信喜小貸很有可能是被小花錢包收購。但令人惋惜的是,在公司發生重大股權變更不到一年,就被監管公示暫停網絡小貸資質,業務陷入停滯。

需要指出的是,如果事情真如上所述,那么信喜小貸通過變更母公司股權間接轉移控制權,并調整高管團隊獲取牌照資質,此舉或涉嫌規避《網絡小貸監管新規》中關于股權轉讓和實際控制人披露的要求。

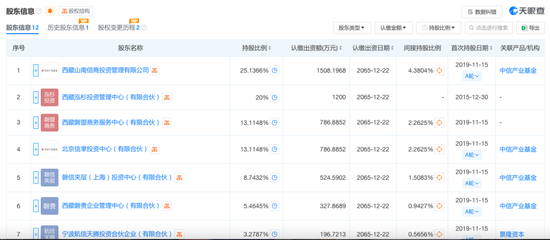

而“小花錢包”背后的資本脈絡更是錯綜復雜。公司運營主體“曉花科技”,25.14%的股權由中信產業基金通過西藏山南信商持有,20%股權歸中騰信關聯的泓杉投資所有。中騰信曾運營P2P平臺麻袋財富,而中信產業基金早在2017年就通過灃邦租賃等布局消費金融。

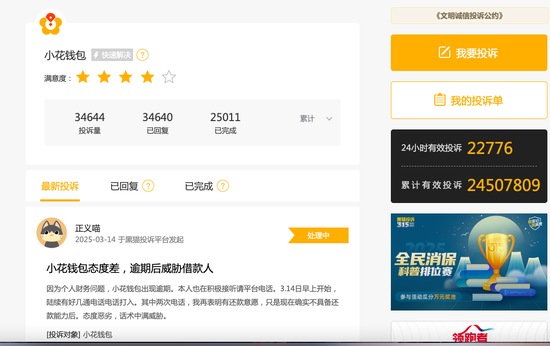

此前,小花錢包因高利率(年化達36%)、暴力催收、會員費爭議等問題屢遭投訴,黑貓平臺投訴量超3.4萬條。據小花錢包品牌介紹,其憑借中信產業基金的背書,與大興安嶺銀行、湖南三湘銀行、蘇商銀行、華瑞銀行、長銀消費金融等十余家持牌機構達成合作,目前累計授信金額389億元。業內傳出的信息顯示,目前小花錢包在貸余額在百億級別。

此次信喜小貸被暫停網貸資格,也為小花錢包敲響警鐘,監管對“殼牌照”收購、助貸與持牌機構關聯風險的零容忍態度,進一步驗證未來網絡小貸并購需更嚴格披露實際控制關系,避免灰色操作。

2、永道小貸曾被曝掛靠40個平臺,第二大股東為造藝網絡

永道小貸成立于2008年,也是重慶市較早一批獲得網絡小貸資質的機構之一。根據公開信息,公司注冊資本為30640萬元,早期業務聚焦于本地小微企業及個人消費貸款。

永道小貸的股東曾多次變更。2019年9月25日,永道小貸新增一名股東上海造藝網絡技術有限公司。目前股權比例為:福億財務有限公司持股67.36%,上海造藝網絡持股16.32%,曾繼明持股13.05%,楊碧云持股3.26%。

而新股東上海造藝,曾為業內知名現金貸平臺,被傳是強制扣款模式的“始作俑者”。截至目前,黑貓投訴 【下載黑貓投訴客戶端】上針對該公司的投訴量高達41000多條。據2019年8月《時代周報》的報道,上海造藝旗下有多個現金貸平臺,在天眼查上,上海造藝共有38項軟件著作權,銀碼頭、哆哆錢、易小借、銀小借、銀開心、荷寶包等現金貸平臺,其中一款叫做“銀開心”的APP首頁顯示,已經有超過1千萬人在使用銀開心的“個人風險等級評估”。

據開甲財經報道,銀開心在2018年3月正式上線運營,所扣除的“風險評估費”也經歷了167元、199元、299元三次變化。銀開心在2019年4月末用戶數已達到810萬,造藝科技僅憑個人信息評估一項資費就超過17億元。這也意味著,上海造藝僅靠售賣風險評估報告就在不到兩年時間里賺了接近20億。

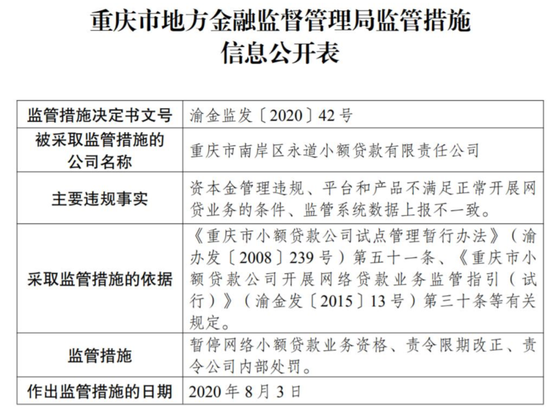

但伴隨監管趨嚴,2020年開始造藝網絡似乎已經銷聲匿跡。公司和創始人均已成為失信被執行人。2020年8月,永道小貸存在資本金管理違規、平臺和產品不滿足正常開展網貸業務的條件、監管系統數據上報不一致等多項違規事實,被重慶金融辦采取監管措施,包括暫停網絡小額貸款業務資格、責令限期改正、責令公司內部處罰。作出監管措施的日期為2020年8月3日。

此后,永道小貸雖保留牌照,但實際業務量極低,甚至通過“出租”牌照的方式茍活。

據去年海右財經報道,一個名為“晶安匯”的微信公眾號以“分付”名義推送“借款已通過”“內邀用戶專享額度”等誘導性信息,在菜單欄設置“極速申請”“備用金”等入口,實際跳轉至第三方貸款產品頁面。用戶提交個人信息后,信息被分發至線下助貸公司進行電話營銷,形成“線上獲客+線下放貸”的閉環。

而“晶安匯”的認證主體就是永道小貸。進一步調查顯示,永道小貸名下認證的微信公眾號高達40余個,包括“八點用”“心意花”“速意用”“云貝下”等,均以不同名稱包裝貸款入口,實際功能與“晶安匯”高度雷同。

但截至發稿,觀察團搜索發現,以上公眾號均已銷聲匿跡,而以“重慶市南岸區永道小額貸款有限責任公司”為關鍵詞搜索,也再找不到相關內容主體。

近年來,部分尾部小貸公司因自身經營困難,選擇“躺平”出租牌照,通過認證主體與實際運營分離的擦邊球操作,將牌照租借偽裝為技術合作,就像永道小貸以“公眾號代運營”名義與助貸平臺簽訂協議這樣,規避直接責任,年租金可達數百萬到數千萬元。

但《小額貸款公司監督管理暫行辦法》正式發布后,小貸公司不得出租、出借牌照或為無資質主體提供放貸通道。類似業務將受到嚴格監管。永道小貸的結局也可想而知。

整體來看,在監管持續穿透核查、持牌門檻收緊的背景下,小貸公司此類游走于合規邊緣的商業模式或將加速消亡,而行業陣痛后的真正洗牌,才剛剛開始。

責任編輯:王馨茹

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)