財聯社5月14日訊(編輯 瀟湘)本月以來,一個頗為罕見的景象正在美國利率市場上浮現,幾乎每個經濟數據發布的“大日子”(包括美聯儲決議日),都打擊了美聯儲降息預期……

Biancore Search策略師Jim Bianco周二就在社交媒體上表示,目前下一次降息概率超過五成的FOMC會議已經要等到9月的議息會議——最新9月會議的降息概率超過了60%。

不過,不到兩周前,這一概率其實還超過了100%,這意味著大家押注更早前就會啟動降息。

Bianco由此感慨道,如果這種趨勢持續下去,下一次降息的窗口很快就可能推遲到12月。

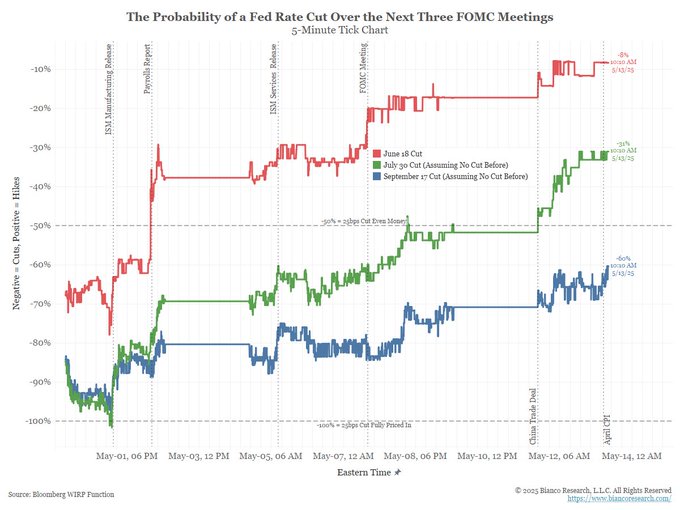

值得一提的是,Bianco在帖子中附帶的一張圖表確實顯示,本月以來,從ISM制造業PMI、非農、ISM服務業PMI、美聯儲決議發布,到昨夜最新的美國4月CPI數據,美聯儲降息預期在每個“大日子”里幾乎都有所削弱……

這倒并不是說每組數據都不利于降息前景,例如昨日低于預期的美國4月CPI數據,本身理應有利于美聯儲盡早降息,但頗為反常的是,即便是特朗普拿著數據對美聯儲主席鮑威爾“蹬鼻子上臉”,但降息預期依然還在減弱:

美國勞工統計局周二公布的數據顯示,美國4月份CPI環比上升0.2%,同比上升2.3%,分別低于了市場預期的0.3%和2.4%。剔除波動較大的食品和能源價格后的核心CPI環比上漲0.2%,同比上漲2.8%,與預期一致。其中2.3%的CPI以及2.8%的核心CPI同比漲幅,都是2021年初以來的最低值。

在CPI數據發布后,特朗普再次向美聯儲主席鮑威爾進行了施壓,要求其采取降息行動。

特朗普在社交平臺Truth Social上寫道,“已經沒有通貨膨脹了!汽油、能源、雜貨以及幾乎所有其他商品的價格都在下降!!!”美聯儲必須降低利率,就像歐洲和中國已經做過的那樣。‘拖延先生’鮑威爾到底怎么回事?這對即將騰飛的美國是不是不太公平?讓降息發生吧,那將是一件美妙的事!”

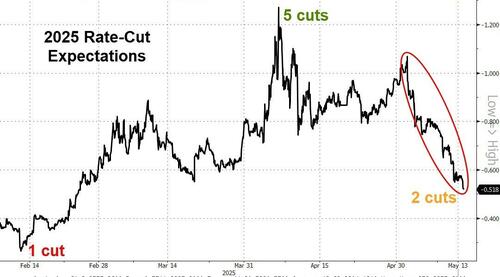

然而,周二利率期貨市場的數據還是顯示,美聯儲降息預期依然在減弱——進一步向年內只降息兩次靠攏。

CPI回落依然難保降息?

那么,如果說本月早些時候幾組火熱的美國數據不支持美聯儲降息,還情有可原,昨日的CPI數據又緣何依然無法點燃市場降息預期呢?

對此,有著“新美聯儲通訊社”Nick Timiraos的一番數據點評,或許可以折射出眼下的市場心態:那就是從CPI未來的演變趨勢來看,美聯儲依然幾乎沒有理由改變其觀望的立場。

Timiraos認為,這些數據其實基本符合密切追蹤勞工部如何衡量通貨膨脹的預測者的預期。如果說有什么好消息,那就是該CPI數據并未處于預期的上限——或者更糟。

但盡管如此,對美聯儲而言,4月的通脹數據就像一場備受關注的暴風雨來臨前(最后的)天氣晴好的消息——而這場風暴的強度仍不確定。這份CPI報告可能僅會讓官員們對去年降息100個基點的決定感到更安心。

他認為,若不是因為4月份關稅的廣泛上調,這份通脹數據或許會讓美聯儲有望很快恢復降息。但未來數月潛在的成本上升,很可能使聯儲繼續按兵不動,直到其能更好判斷物價上漲是否僅為一次性現象。

利率預期“天天變”

目前來看,越來越多的市場交易員正在放棄對美聯儲降息的押注。

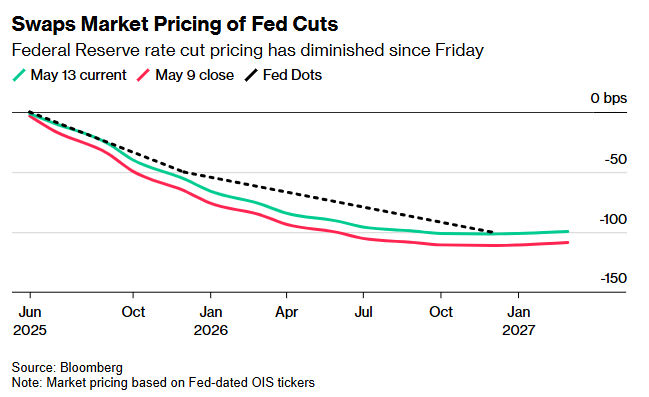

周二芝加哥商品交易所(CME)的未平倉合約數據證實,有幾筆此前大額的降息押注已被平倉——其中一筆頭寸的目標價位是今年將有多達四次25個基點的降息,而此番平倉可能導致高達1000萬美元的損失。與美聯儲政策會議掛鉤的掉期合約目前反映出今年的降息幅度僅略高于50個基點,而上個月預期的降息幅度還超過了100個基點。

“當前有關關稅、貿易協議、地緣政治緊張局勢和國內財政政策的新聞流變化之快,足以讓人每天調整對美聯儲降息(或加息)目標會議時點的預期,”杰富瑞策略師托馬斯·西蒙斯在研究報告中寫道。

隨著交易員退出對美聯儲鴿派立場的押注,華爾街大行們也正快速重塑對美聯儲政策的預期。

高盛與巴克萊目前均已預計年內首次降息將在12月而非原先預計的7月,花旗則將降息時點從6月調整至了7月,摩根大通也將降息預期從9月推遲至了12月。

西蒙斯表示:“關稅的潛在影響,以及住房和汽車等利率敏感行業的持續通脹壓力,表明降息空間有限。因此,美聯儲保持耐心仍然是其最佳的前進方向。”

從國債曲線遠端的期權活動來看,對收益率上升的防范需求已在不斷上升。周二的交易中,多筆押注瞄準未來幾周10年期收益率升至近5%的水平,較當前點位高出約50個基點。

在現貨市場,看跌債券的情緒也在升溫。摩根大通周二發布的美國國債客戶調查顯示,純空頭倉位升至七周以來的最高水平,而凈多頭倉位則縮減至2月10日以來的最低水平。

責任編輯:郭建

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)