界面新聞記者 | 牛其昌

國內啤酒市場消費復蘇乏力、總量橫盤,行業龍頭青島啤酒(600600.SH,00168.HK)打算通過溢價收購“跨界”黃酒行業。

5月7日晚間,青島啤酒發布公告稱,公司擬以6.65億元收購新華錦(維權)集團、魯錦集團合計持有的山東即墨黃酒廠有限公司(下稱“即墨黃酒”)100%股權。收購完成后,即墨黃酒將成為青島啤酒全資子公司。

值得一提的是,就在一個多月之前,界面新聞曾獨家報道“青島飲料集團有限公司(下稱‘青島飲料集團’)100%股權被劃轉至青島啤酒控股股東青島啤酒集團有限公司(下稱‘青啤集團’)”。

雖然下一步青島飲料集團資產是否被注入上市公司尚不明確,但青島啤酒已經打算通過收購山東老牌黃酒企業,作為向非啤酒領域突圍的嘗試。

不過,即墨黃酒盡管去年實現營收、凈利雙增,但從行業整體來看,偏小眾化、消費市場高度集中在江浙滬地區的黃酒行業受白酒、啤酒擠壓,近年來盈利水平堪憂,能否成為青島啤酒的第二增長曲線還要打一個問號。

不僅如此,青島啤酒此番收購即墨黃酒作價6.65億元,相較即墨黃酒的凈資產溢價超過2倍,且未設置業績補償和對賭協議。若黃酒行業持續收縮,6.65億元投資可能淪為沉沒成本。

對此,界面新聞致電青島啤酒董秘辦,相關負責人表示,從市場銷售淡旺季上,即墨黃酒與公司啤酒產品可以形成互補。至于能否改善公司四季度持續虧損的現狀,還要看下一步整合的效益。

收購溢價超兩倍

山東人對于“即墨老酒”并不陌生。

公開資料顯示,即墨黃酒始建于1949年,1980年成立即墨縣黃酒廠,生產銷售的“即墨”牌即墨老酒具有微苦焦香的獨特風味和深厚的歷史文化底蘊,是中國傳統黃酒的重要代表之一,2006年被商務部授予“中華老字號”。

上世紀90年代,即墨老酒曾因假冒沖擊和管理混亂跌入谷底。直到2013年,新華錦集團通過競拍以2.3億元拿下其100%股權,拍賣成交價比起拍價高了23.5倍。

據“新華錦集團”官方公眾號,“在中國酒類流通協會組織的酒類專業評價中,即墨老酒品牌價值為54.52億,位列中國酒類品牌價值榜143名。”

界面新聞通過搜索天貓“即墨旗艦店”注意到,即墨老酒售價由26.9元/瓶至4859元/瓶不等,產品種類多達數十種,銷量最高的是售價26.9元/瓶的即墨黃酒經典十年陳釀,在天貓甜味黃酒熱賣榜上排名第十。

從業績來看,2024年,即墨黃酒實現主營業務收入1.66億元,同比增長13.5%;實現凈利潤3047萬元,同比增長38.0%。

來源:天貓APP

來源:天貓APP值得一提的是,作為新華錦集團旗下資產,就在一個月之前,即墨黃酒剛剛完成了一次股東變更。

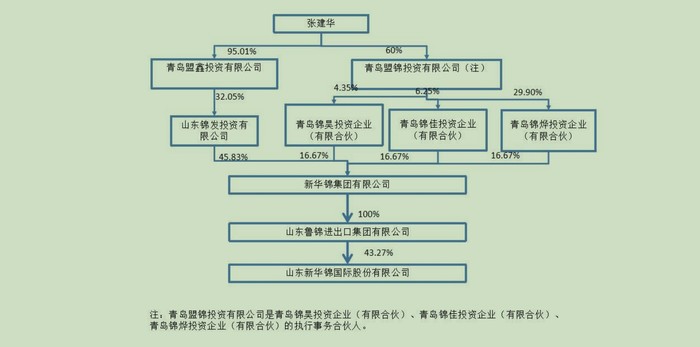

天眼查APP顯示,4月2日,原股東山東新華錦投資控股有限公司、青島錦興投資企業(有限合伙)、青島浩德投資企業(有限合伙)、青島錦秀投資企業(有限合伙)全部退出,新華錦集團有限公司(下稱“新華錦集團”),山東魯錦進出口集團有限公司(下稱“魯錦集團”)成為兩大新進股東,分別持股45.45%、54.55%,注冊資本5500萬元。

通過股權關系穿透,新華錦集團間接持有魯錦集團100%股權,新華錦集團實控人張建華系上市公司新華錦(600735.SH)實控人,持股比例7.79%(來源:同花順)。

截至2024年末,即墨黃酒總資產為9.08億元,凈資產為2.03億元。對于新華錦來說,這顯然是一筆不錯的買賣,從2013年以2.3億元接盤,到如今6.65億元出手,12年間凈賺4.35億元。

來源:新華錦年報

來源:新華錦年報而為了拿下即墨黃酒,青島啤酒此番要拿出6.65億元的真金白銀,較標的賬面凈資產溢價達227.59%。

據悉,本次評估是以2024年12月31日為評估基準日,采用收益法對目標公司股東全部權益價值進行了評估,并出具評估報告(具體評估報告未披露)。

青島啤酒表示,本次交易的定價基于審計評估基準日目標公司及其子公司的凈資產估值,并參考行業可比交易以及行業頭部上市公司市盈率情況,以及未來行業發展前景,經轉讓協議簽署方協商確定,符合市場價格水平和一般商業原則,不存在損害本公司及中小股東利益的情形。

根據即墨黃酒估值6.65億元計算,標的市盈率為21.82,市凈率3.28。

目前A股市場共有三家黃酒類上市公司,分別是古越龍山(600059.SH)、會稽山(601579.SH)、金楓酒業(600616.SH)。截至今年一季度,三家上市公司的市盈率分別為41.53、620.61、35.59,市凈率分別為1.41、1.87、1.85。

由此對比來看,盡管青島啤酒此次收購較標的賬面凈資產溢價較多,但市盈率21.82低于行業水平,此次收購價格相對“劃算”。

但需要注意的是,即墨黃酒市凈率3.28大幅高于另外三家上市公司,這主要在于即墨黃酒資產負債率較高。

截至2024年年底,即墨黃酒負債7.05億元,資產負債率高達77.64%,遠高于古越龍山、會稽山、金楓酒業分別對應的10.71%、17.67%、12.45%。

對于這筆高達6.65億元的收購,上述青島啤酒董秘辦相關負責人表示,雙方并未設置業績補償和對賭條款。

連續12年第四季度虧損

作為國內啤酒第一品牌,青島啤酒為何選擇跨界收購當地的黃酒企業?

青島啤酒在公告中提到,“從市場銷售淡旺季上,‘即墨老酒’與公司啤酒產品可以形成市場銷售的互補效應,構建更具市場競爭力的跨品類產品組合,在鞏固公司傳統產品市場地位的同時開辟新的增長點”。

界面新聞注意到,第四季度作為啤酒行業傳統淡季,青島啤酒自2013年以來已經連續虧損長達12年。

以2022年至2024年為例,青島啤酒四季度分別虧損5.56億元、6.40億元、6.45億元,成為拖累全年業績的關鍵。

反觀黃酒產品,四季度恰好是其消費旺季。以行業龍頭古越龍山為例,公司去年四季度實現凈利潤7091萬元,占全年凈利潤的34.49%。

青島啤酒董秘辦相關負責人對界面新聞表示,黃酒和啤酒在季節上可以形成天然互補,隨著即墨黃酒的加入,將進一步豐富公司產品線,拓寬市場渠道。

不過從體量來看,即墨黃酒顯然不足以跟青島啤酒相提并論,即便以全年凈利潤3047萬元計算,也遠不足以讓青島啤酒四季度實現扭虧。

針對收購即墨黃酒能否改善公司四季度虧損的現狀,上述青島啤酒董秘辦相關負責人表示,還要看下一步整合的效益。

啤酒市場消費復蘇乏力、總量橫盤。數據來源:國家統計局

啤酒市場消費復蘇乏力、總量橫盤。數據來源:國家統計局事實上,除了四季度傳統淡季因素的影響之外,在國內啤酒行業自2014年總量見頂后,如今已進入“總量橫盤、結構升級”的新常態,市場消費復蘇乏力。

國家統計局數據顯示,2024年全年行業規模以上企業累計實現啤酒產量3521.3萬千升,同比下降0.6%。另據中國食品飲料工業協會數據,2024年啤酒行業營收減少5.7%,成為食品飲料行業中唯一一個營收下滑的品類。

具體來看青島啤酒,公司去年實現營收321.38億元,同比下降5.30%,凈利潤43.45億元,微增1.81%。

不僅如此,嘉士伯旗下重慶啤酒(600132.SH)還出現近十年首次營收利潤雙降;百威亞太(01876.HK)全年收入62.46億美元,同比下降7.0%;凈利潤7.26億美元,同比下降14.79%;銷量848.1萬千升,同比下滑8.8%。

長期關注啤酒行業的私募基金經理王旭濤對界面新聞表示,這折射出啤酒行業當下面臨的困境:一方面,人均消費量接近飽和,低端市場持續萎縮;另一方面,高端化進程遭遇瓶頸,對營收拉動逐漸減弱。

“青島啤酒選擇跨界黃酒,本質是對抗行業內卷的突圍嘗試,其邏輯在于通過品類協同彌補增長缺口,以渠道復用降低邊際成本,還可通過季節互補平滑經營波動。”王旭濤表示。

或存風險

在酒業存量競爭時代,青島啤酒選擇發力突圍的黃酒市場,會是一個好市場嗎?

據中國酒業協會數據,2023年黃酒行業規模約210億元,僅占酒類市場總量的2%。與動輒千億的白酒產業相比,黃酒產業規模小、影響力有限。

在王旭濤看來,雖然即墨黃酒2024年1.66億元營收僅占青島啤酒營收的0.5%,但13.5%的營收增速和38%的凈利增速,顯著高于疲態盡顯的啤酒主業,未來具備一定增長潛力。

也有不同聲音認為,即墨黃酒作為山東小區域的黃酒品牌,擴張難度大,對于青島啤酒的業績拉動作用有限。

數據顯示,黃酒在市場高度集中的江浙滬地區占比近八成,消費人群大多為40+男性,而在北方市場的認知度僅為23%,遠不及啤酒的98%。

中國食品產業分析師朱丹蓬對界面新聞表示,“黃酒是集中在江浙滬地區的一個區域性品類,不像啤酒和白酒屬于全國性的品類,80%以上份額集中在江浙滬。由于黃酒普遍定價較低,利潤太小,無論古越龍山也好,會稽山也好,從外拓效果來看都并不順暢。青啤若想借全國終端網點打破山東的地域限制,還需直面消費習慣的差異。”

從整個黃酒行業角度來看,未來似乎也并不樂觀。

國家統計局數據顯示,2019-2023年,黃酒規上企業數量從110家縮減至81家,銷售收入從173億元腰斬至85億元。在朱丹蓬看來,由于定位錯置,中國黃酒已經錯失了高速增長、高速發展、高速擴容的節點。

以古越龍山為例,公司2024年凈利潤腰斬48.17%,而金楓酒業凈利潤更是暴跌95%。

“具體從青島啤酒收購即墨黃酒的案例來看,兩者并不是強強聯合,而是青島啤酒為實現多元化布局采取的一種補充。雖然大方向是正確的,但結合同白酒、啤酒等品類的競爭,以及黃酒自身的定位,并不看好整體發展。”朱丹蓬表示。

基于此,青島啤酒以近22倍PE收購即墨黃酒(低于行業平均水平)看似估值合理,但若黃酒行業持續收縮,在未設置業績補償和對賭協議的情況下,未來或存在一定風險。

多元化嘗試

實際上,在啤酒市場消費復蘇乏力、總量橫盤的背景下,青島啤酒早已開始多元化嘗試。

就在一個多月之前,界面新聞從多個獨家信源獲悉,青島啤酒控股股東青島啤酒集團與青島飲料集團實施戰略性重組整合,青島國資計劃將青島飲料集團全部資產無償劃轉至青啤集團旗下。

據悉,青島飲料集團擁有嶗山礦泉水、青島葡萄酒兩個百年“中華老字號”品牌,品牌總價值高達440億元,均為“中國品牌500強”。

業內人士表示,青島飲料集團與青啤集團整合,可在飲料品類互補、渠道共享(如餐飲終端)及品牌國際化方面形成協同效應。例如,白花蛇草水、嶗山礦泉水、嶗山可樂等可以補充啤酒消費場景中的非酒精飲品需求。

界面新聞注意到,青島飲料集團如今已明確為青啤集團的二級企業。

青島啤酒董秘張瑞祥在4月15日的業績說明會上表示,“根據市政府決定,青島飲料集團整體劃轉給本公司控股股東青島啤酒集團有限公司,未來在集團層面會進行深度的整合”。

對于青啤集團下一步是否會將青島飲料集團資產注入上市公司,上述青島啤酒董秘辦相關負責人表示“還不清楚”。

追溯到更早的2020年9月,青啤集團還與雀巢集團達成戰略合作,收購雀巢在中國大陸水業務。此舉也被外界視為青島啤酒突破傳統業務瓶頸,實現多元化布局和開辟新賽道的大膽嘗試。

“啤酒企業也開始將相關多元化發展提升至戰略層面,通過推出全新產品、尋求并購以及與其他公司合作等方式布局非啤酒業務,為企業長遠穩定發展注入新動能。”青島啤酒在年報中提到。

對于青島啤酒來說,這筆6.65億元的豪賭若能成功,或將開創“啤酒+黃酒”雙輪驅動模式,成為國內首個橫跨兩大發酵酒類的巨頭;一旦失敗,則可能陷入“多元化陷阱”,反噬啤酒主業的競爭力。一切還有待時間檢驗。

責任編輯:王翔

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)