自主購買還是引導操作?建行一支行被投訴“引導”存款用戶買基金|金融曝光臺

明明辦理了存款業務,為何三年后卻被告知虧損6萬余元?

近日,來自河南的劉先生(化名)在黑貓投訴 【下載黑貓投訴客戶端】平臺投訴稱,2022年1月,他的父母通過建設銀行息縣支行柜員機存入18萬元存款,三年后,當他們準備取款時,卻被告知上述資金已虧損6萬余元。劉先生對此質疑,定期存款怎會出現如此嚴重的虧損?

經詢問后發現,原來,劉先生的父母當年并非辦理了定期存款,而是購買了一款名為“建信沃信一年持有A”的基金產品。劉先生對新浪金融曝光臺表示,其父母并不識字,辦理期間僅輸入了密碼,是在不知情的情況下購買了基金產品,他懷疑該行工作人員存在惡意引導其父母購買基金的行為。

銀行存款變基金?三年虧損6萬余元

劉先生對新浪金融曝光臺稱,2022年1月,其父母將18萬元存款存入建設銀行息縣支行。三年后,因家中急需用錢,便前往該支行取錢。然而,此時他們才發現,母親賬戶里原本應有的18萬元存款竟“蒸發”了6萬余元。

注:劉先生提供的產品虧損情況

注:劉先生提供的產品虧損情況對此,劉先生十分詫異,通過查看有關憑證后才發現,原來,其父母三年前在上述支行辦理的并非存款業務,而是購買了基金產品。上述賬戶“蒸發”的6萬余元,實則為該產品在三年內的虧損金額。

從一張蓋有建設銀行息縣支行業務專用章的憑證上得知,該產品名為“建信沃信一年持有A”。

注:劉先生提供的有關憑證

注:劉先生提供的有關憑證上述憑證顯示了兩份“本人已閱讀并簽署”的文件,一份為《投資人風險提示確認書》,另一份為《中國建設銀行證券投資基金投資人權益須知》。

不過,劉先生回憶父母當年“存款”的歷程時表示:“我的父母當時只想將18萬元存入銀行賬戶,是在不知情的情況下購買了基金,期間,我的父母僅在銀行大堂的柜員機上輸入了密碼,沒有簽過字,其他由建行息縣支行工作人員操作。”

他強調道,雖然在購買前,該工作人員向其父母提及“產品收益比定期高,一年內不能取出”的說法,但并未說明該產品為基金產品,亦未提及未來是否存在虧損等風險。

那么,從2022年至2025年,劉先生的父母是否在三年內詢問過上述資金的情況?劉先生表示,其父母曾在2023年前往上述支行詢問,但因建行息縣支行工作人員稱“還未到期”,并且其父母不著急用錢,便未進一步追問和深究。

然而,更令劉先生驚詫的是,此次并非是其母親首次在不知情的情況下購買基金產品。

他解釋道:“銀行打印出的相關單據顯示,我母親早在2017年便購買過基金,但她并不知曉自己當時購買的是基金產品,至今年1月之前,均以為是存款業務,只因當時未出現虧損情況,便沒有多加詢問。”

超八年投資經驗、資產超百萬?投訴人訴風險評估非本人所填

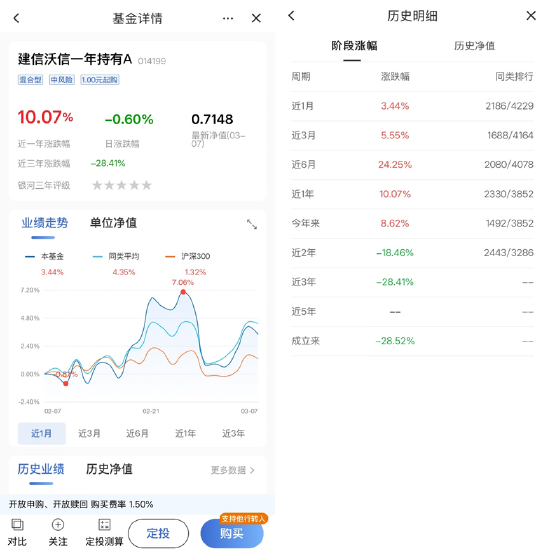

劉先生父母購買的“建信沃信一年持有A”是一款怎樣的產品?經查詢建設銀行App發現,此為一款混合型、中風險的基金產品,1元起購,基金成立時間為2022年1月19日,基金公司為建信基金管理有限責任公司。最新數據顯示,3月10日,其日漲跌幅為-0.6%,凈值為0.7148。

從階段漲跌幅情況看,此產品“成立來”、“近3年”、“近2年”的表現并不樂觀,分別為-28.52%、-28.41%、-18.46%。不過,今年以來的表現有所好轉。

針對該產品表現,新浪金融曝光臺咨詢了建設銀行一理財經理,他表示:“此產品有一年的持有期,此意味著,不論其凈值如何波動,未到期之前均不可贖回。”

何種人群適合購買此類基金?該理財經理稱:“如果客戶有一筆近年內不會使用的資金,在希望獲取超額收益的同時,亦可以承受其帶來的震蕩,那便可以購買。不過,買前還需進行風險評估,如果符合要求便可在手機銀行上直接購買,無需前往銀行網點。”

那么,購買“建信沃信一年持有A”時,劉先生父母是否也進行了風險評估?

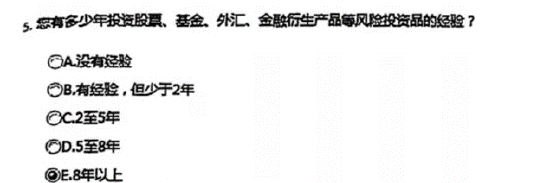

從劉先生提供的資料看,其父母在2017年和2022年均做過風險評估。其中,2017年2月測試的兩次評估等級均為“進取型”,評估渠道為員工渠道;2022年1月測試的評估等級升級為“激進型”,評估渠道為STM(即銀行智慧柜員機)。

注:劉先生提供的風險評估結果

注:劉先生提供的風險評估結果公開資料顯示,建設銀行STM是建行總行運用大數據技術構建出的輕型化客戶交易渠道,融合了現有柜面、電子、自助的全渠道非現金業務功能,集個人開戶、投資理財、電子銀行、密碼掛失及結售匯等多功能于一身。

在看到風險評估的具體問題時,劉先生對此十分氣憤,他對新浪金融曝光臺表示:“這份風險評估結果十分離譜,我的父母沒有‘8年以上’投資經驗,‘可用于金融投資的比例大于50%’也不正確,我的父母是農民,并不識字,也沒有任何文化水平,我懷疑是銀行業務員私自引導他們做了風險評估。”

注:劉先生提供的部分風險評估測試問題

注:劉先生提供的部分風險評估測試問題除了劉先生所述的問題,經查看后發現,大多數的風險評估問題都被勾選了最后一個選項。譬如,問題是“以下哪項描述最符合您的投資態度?”,勾選選項為“D.希望賺取高回報,愿意為此承擔較大本金損失”;問題是“本金100萬元,不提供保本承諾的情況下,您會選擇哪一種投資機會?”,勾選選項為“D.有10%的機會贏取100萬元現金,并有較高可能性損失本金”。

劉先生稱,事發后,他曾詢問過建行息縣支行(2024年遷址到他處,現址名為建行息縣息夫人大道支行)風險評估事宜,但對方向他表示,風險評估相關調查為劉先生父母填寫。

后來,針對劉先生的相關投訴事宜,建行信陽分行在今年2月出具了一份相關“情況說明”。

關于“購買過程中風險測評情況”問題,該分行業務部門僅對此答復“已提供測評記錄”,未有進一步說明。

另外,對于“客戶歷史投資經驗”問題,建行信陽分行業務部門答復:“經查詢,該客戶20170218在我行開通證券服務合約(首次出現基金交易),因客戶基金(除建信沃信)已贖回,分行目前僅能查詢該客戶的《客戶余額明細統計報表》,該客戶的歷史投資損益情況,請支行根據該客戶的基金上賬下賬交易流水梳理。”

建行稱自主買基金不需“雙錄”,投訴人訴稱并非自主購買

事后,劉先生在與建行息縣息夫人大道支行(原建行息縣支行舊址)協商時,要求對方提供其父母購買基金產品時的錄音和錄像,但對方始終未能提供相關“雙錄”。

劉先生表示:“當我們要‘雙錄’時,該支行工作人員以時間過久為由,一直未能提供。”

為保障消費者權益,原中國銀監會于2017年出臺《銀行業金融機構銷售專區錄音錄像管理暫行規定》,要求銀行業金融機構實施專區“雙錄”,即設立銷售專區并在銷售專區內裝配電子系統,對自有理財產品及代銷產品銷售過程同步錄音錄像。“雙錄”中應完整客觀地記錄營銷推介、相關風險和關鍵信息提示、消費者確認和反饋等重點銷售環節,消費者確認內容應至少包括其充分了解銷售人員所揭示的產品風險等,規定還嚴禁銷售人員在自助終端等電子設備上代客操作購買產品。

關于錄像保存時間問題,該規定明確,銀行業金融機構應將錄音錄像資料至少保留到產品終止日起6個月后或合同關系解除日起6個月后,發生糾紛的要保留到糾紛最終解決后。銀行業金融機構代銷其他非銀行業金融機構的產品時,國務院金融監督管理機構對錄音錄像資料保存期限另有規定的,從其規定。

針對劉先生提出的“雙錄”要求,建行信陽分行業務部門則在上述“情況說明”中回復:“根據中國銀監會下發《銀行業金融機構銷售專區錄音錄像管理暫行規定》(銀監辦發(2017)110號,金融消費者在銀行電子渠道自主購買的基金產品,無需雙錄。經查詢,客戶該筆基金產品無雙錄記錄。”

針對是否存在“自主購買”一事,劉先生予以否認,他表示:“是建行息縣支行的工作人員幫忙購買的,我的父母當時只在柜員機上輸入了密碼,如果我們真的想要購買基金,完全可以通過手機銀行操作,何必專程前往線下網點?”

針對此事,新浪金融曝光臺撥打了建行息縣息夫人大道支行公開電話求證,并與支行某高管進行通話,對方表示:“我對此事并不了解,我會向相關省級單位反饋,到時會有最合適的人選與您聯系。”

不過,截至發稿前暫未收到相關來電。另外,新浪金融曝光臺也撥打了多次建行息縣支行公開電話,目前暫無人接聽。

除了“雙錄”,網點是否還有劉先生父母購買時的其他錄像?信陽分行業務部門對此回復:“網點錄像僅保存3個月左右,該客戶交易時間遠超錄像保存時間,網點監控錄像無法提供。”

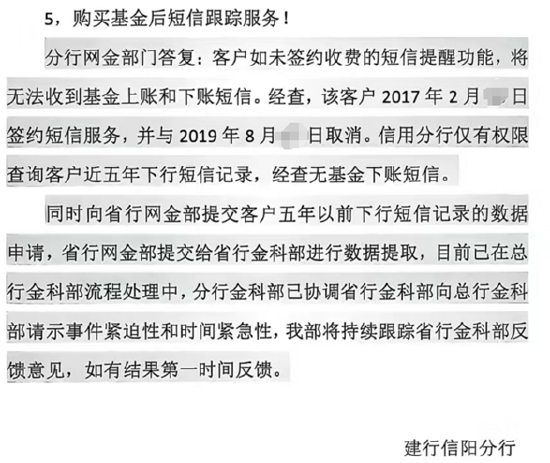

那么,從2022年至2025年,劉先生母親因何沒有接收過基金買賣相關的短信通知?信陽分行業務部門回復:“客戶已于2019年取消了短信服務。”

注:劉先生提供的相關資料

注:劉先生提供的相關資料劉先生表示,事后,他曾向當地監管部門投訴,對方表示“讓我們自行協商”。

截至目前,劉先生稱,銀行尚未對其基金虧損情況進行賠償,后續新浪金融曝光臺將持續跟蹤相關事態進展。

在此,新浪金融曝光臺也提醒消費者,切勿相信所謂的“無風險、高收益”“穩賺不賠”等宣傳,不要投資業務不清、風險不明的項目。

根據《商業銀行理財業務監督管理辦法》第二十六條規定,商業銀行銷售理財產品,應當加強投資者適當性管理,向投資者充分披露信息和揭示風險,不得宣傳或承諾保本保收益,不得誤導投資者購買與其風險承受能力不相匹配的理財產品。

另外,此辦法第二十八條規定,商業銀行應當對非機構投資者的風險承受能力進行評估,確定投資者風險承受能力等級,由低到高至少包括一級至五級,并可以根據實際情況進一步細分。商業銀行不得在風險承受能力評估過程中誤導投資者或者代為操作,確保風險承受能力評估結果的真實性和有效性。

國家金融監督管理總局此前發布風險提示提醒消費者,在選擇金融產品前,應對銀行保險機構銷售的各類金融產品的內容和特點加強了解。可通過提前閱讀產品說明書及咨詢銷售人員等方式,充分了解金融產品的期限、投資方向、保險責任、風險收益特征、歷史表現、退出方式等信息,對不同金融產品的優缺點進行客觀對比,在此基礎上選擇最適合自己的金融產品。

責任編輯:潘翹楚

作者

金融研究院

金融研究院

熱文排行

- 自主購買還是引導操作?建行一支行被投訴“引導”存款用戶買基金|金融曝光臺

- 年內首批儲蓄國債開賣!多家大行網點售賣首日即售罄,中小行仍有一定“存貨”

- 聚焦2024財產險公司理賠服務:全年賠付支出1.15萬億元,多家公司賠付金額、賠付件數實現雙增 | 315在行動

- 中信消金獲批增資至10億元!消費金融行業掀“增資潮”,還有6家注冊資本未達標公司未有增資動作

- 聚焦2024人身險公司理賠服務:全年賠付支出1.15萬億,AI助力理賠提質增效 | 315在行動

- AIC股權投資試點再擴圍,支持更多銀行發起設立!險資亦將加入

- 如何做好金融“五篇大文章”?國務院劃定重點領域和主要著力點

- 又見銀行工作人員違規放貸!多次請求他人幫忙借貸卻無力償還,私自挪用客戶還款被禁業終身

- 明確未來5年發展目標!銀行業保險業綠色金融高質量發展迎來新圖景

- 湖北銀行擬增發18億股新股,資本充足率水平下降!IPO之路還有多遠?

聯系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話:010-62676252

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2025 SINA Corporation

All Rights Reserved 新浪公司 版權所有