聚焦2024人身險(xiǎn)公司理賠服務(wù):全年賠付支出1.15萬億,AI助力理賠提質(zhì)增效 | 315在行動(dòng)

隨著國家金融監(jiān)督管理總局對(duì)2024年保險(xiǎn)業(yè)賠付情況數(shù)據(jù)的披露,以及各家保險(xiǎn)公司年度理賠報(bào)告的發(fā)布,可從中窺見保險(xiǎn)業(yè)發(fā)展?fàn)顩r與服務(wù)質(zhì)效。在3·15消費(fèi)者權(quán)益日來臨之際,金融研究院匯總?cè)松黼U(xiǎn)行業(yè)理賠動(dòng)態(tài),聚焦保險(xiǎn)消費(fèi)熱點(diǎn)問題,透視保險(xiǎn)公司能力建設(shè)。

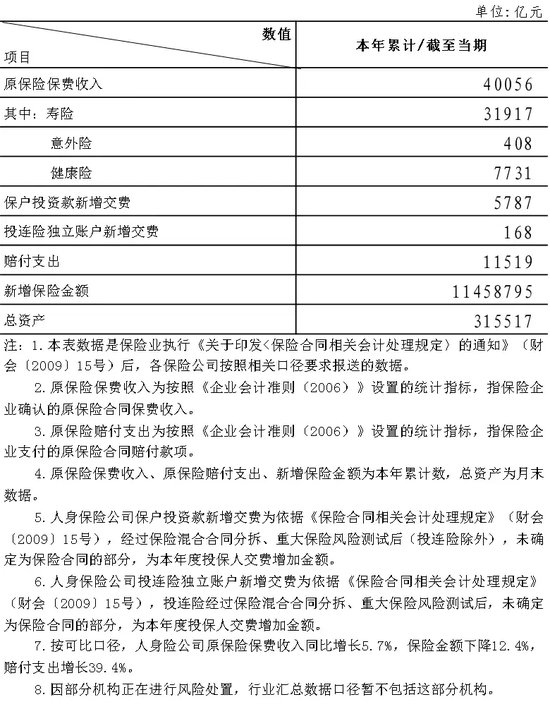

據(jù)國家金融監(jiān)督管理總局披露數(shù)據(jù),2024年我國保險(xiǎn)業(yè)累計(jì)賠付金額超過2.3萬億元,按可比口徑,原保險(xiǎn)賠付支出增長(zhǎng)19.4%。其中,人身險(xiǎn)2024年累計(jì)原保險(xiǎn)賠付支出1.32萬億元。

從公司層面來看,人身險(xiǎn)公司2024年累計(jì)賠付支出1.15萬億元,壽險(xiǎn)、意外險(xiǎn)、健康險(xiǎn)賠付支出分別為31917億元、408億元、7731億元。值得注意的是,按可比口徑,2024年人身險(xiǎn)公司原保險(xiǎn)保費(fèi)收入同比增長(zhǎng)5.7%,賠付支出則增長(zhǎng)39.4%,賠付支出增長(zhǎng)率遠(yuǎn)高于保費(fèi)收入。

2024年人身險(xiǎn)公司經(jīng)營(yíng)情況表 來源:國家金融監(jiān)督管理總局?jǐn)?shù)據(jù)

2024年人身險(xiǎn)公司經(jīng)營(yíng)情況表 來源:國家金融監(jiān)督管理總局?jǐn)?shù)據(jù)具體來看,中國人壽壽險(xiǎn)2024年賠付支出達(dá)到603.9億元,在人身險(xiǎn)公司中位居第一;單筆最高賠付支出超過3000萬元,出自瑞眾保險(xiǎn)的疾病身故賠付。此外,中國人壽壽險(xiǎn)、平安人壽、人保健康、友邦人壽、太保壽險(xiǎn)、平安養(yǎng)老、新華保險(xiǎn)、泰康養(yǎng)老等8家保險(xiǎn)公司2024年賠付支出均超百億元。

透視五家A股上市險(xiǎn)企賠付情況

聚焦突發(fā)事件應(yīng)急響應(yīng)、線上化理賠

五家A股上市險(xiǎn)企人身險(xiǎn)公司均披露了2024年度理賠服務(wù)報(bào)告。據(jù)金融研究院統(tǒng)計(jì),全年共計(jì)賠付1981.42億元,人保健康全年理賠案件數(shù)3459萬件,中國人壽壽險(xiǎn)、平安養(yǎng)老理賠案件數(shù)均超2000萬件。

多家公司均在理賠報(bào)告中提及線上理賠服務(wù)建設(shè)與AI應(yīng)用,并積極響應(yīng)突發(fā)事件應(yīng)急理賠。其中,中國人壽壽險(xiǎn)全年快速響應(yīng)超150件突發(fā)事件;太平人壽全年啟動(dòng)應(yīng)急預(yù)案139次,共計(jì)賠付205萬元;平安人壽全年快速響應(yīng)109次重大突發(fā)事件。

表1:上市險(xiǎn)企2024理賠服務(wù)情況 (金融研究院據(jù)各公司披露報(bào)告整理)

表1:上市險(xiǎn)企2024理賠服務(wù)情況 (金融研究院據(jù)各公司披露報(bào)告整理)具體來看,中國人壽壽險(xiǎn)2024年賠付件數(shù)2488.5萬件,同比增長(zhǎng)超12%,賠付金額603.9億元。整體賠付時(shí)效0.34天,同比提速超10%。獲賠率99.7%,為7.7萬件保單豁免保費(fèi)超9億元。全年快速響應(yīng)超150件突發(fā)事件。行業(yè)首創(chuàng)壽險(xiǎn)身故賠案智能作業(yè)模式,審核時(shí)效提升超90%。

平安人壽總計(jì)賠付件數(shù)523.2萬件,總計(jì)賠付金額419.4億元。獲賠率99.1%,最快一筆10秒獲賠。面對(duì)重大突發(fā)事件,全年快速響應(yīng)109次。推出“理賠服務(wù)醫(yī)生”服務(wù),提供線上線下醫(yī)療服務(wù)。

平安健康全年理賠案件495.4萬件,同比增加34%;全年賠付金額69.3億元,同比增長(zhǎng)17%;理賠客戶數(shù)122.6萬人,同比增長(zhǎng)43%。理賠服務(wù)線上化率達(dá)98.61%,理賠時(shí)效提升26%。

平安養(yǎng)老全年理賠案件2515萬件,全年賠付金額180億元。推出“睡眠保單”理賠服務(wù),領(lǐng)取數(shù)量3.14萬件,領(lǐng)取金額5125萬元。應(yīng)對(duì)重大突發(fā)事件40余起,賠付金額超490萬元。

人保壽險(xiǎn)全年理賠案件量468.61萬件,理賠金額75.02億元,服務(wù)客戶154萬人,案件獲賠率超99%。個(gè)險(xiǎn)、團(tuán)險(xiǎn)賠付案件量同比分別增長(zhǎng)15.36%、24.03%。整體賠付時(shí)效0.33天,自動(dòng)理賠服務(wù)最快審核時(shí)長(zhǎng)3秒。針對(duì)突發(fā)重大災(zāi)害事故,全年共啟動(dòng)理賠應(yīng)急響應(yīng)72起。

人保健康全年累計(jì)賠付3459萬件,同比增長(zhǎng) 23.47%;賠付金額244.9億元,同比增長(zhǎng)4.24%。全年為2372張保單承保豁免保險(xiǎn)費(fèi)的責(zé)任,共計(jì)豁免保險(xiǎn)費(fèi)4.3億元。政府委托項(xiàng)目全年賠付超117.47億元,長(zhǎng)期護(hù)理項(xiàng)目賠付金額6.4億元。互聯(lián)網(wǎng)業(yè)務(wù)線上理賠率達(dá)98.5%,全年自助理賠272萬件,同比增長(zhǎng)52.81%。

太保壽險(xiǎn)2024年賠付件數(shù)427萬件,賠付金額205億元。其中,重疾險(xiǎn)賠付金額占比最大,達(dá)到52%。自助理賠服務(wù)使用率達(dá)92%,超83萬件案件使用AI理賠審核決策。

太保健康2024年賠付件數(shù)437萬件,同比增加126萬件;賠付金額31.9億元,同比增長(zhǎng)3.9億元。推出住院商保直賠服務(wù),出院結(jié)賬同步完成社保、商保結(jié)算。

新華保險(xiǎn)2024年全年賠付金額152億元,賠付次數(shù)480萬人次,日均賠付4155萬元。全年豁免保費(fèi)9億元,豁免保費(fèi)保單1.63萬張。推出理賠數(shù)據(jù)直連和一站式結(jié)算直付服務(wù)。全年重大突發(fā)事故應(yīng)急響應(yīng)93次,賠付金額321.7萬元。

中國人壽壽險(xiǎn)全年賠付支出超600億元

瑞眾保險(xiǎn)單筆最大賠付金額超3000萬元

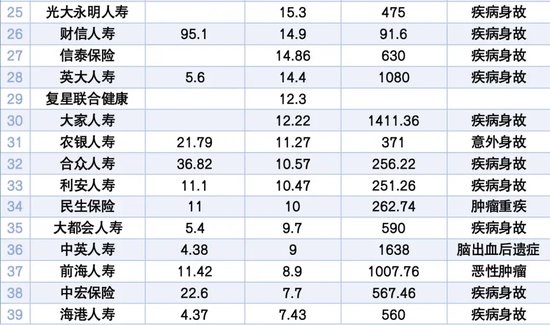

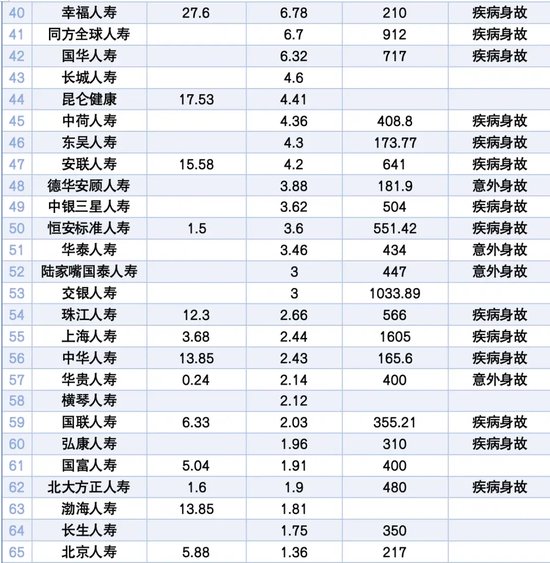

金融研究院統(tǒng)計(jì)了76家人身險(xiǎn)公司的理賠服務(wù)數(shù)據(jù)。在賠付金額方面,中國人壽壽險(xiǎn)2024年賠付支出達(dá)到603.9億元,在人身險(xiǎn)公司中位居第一。此外,中國人壽壽險(xiǎn)、平安人壽、人保健康、友邦人壽、太保壽險(xiǎn)、平安養(yǎng)老、新華保險(xiǎn)、泰康養(yǎng)老等8家保險(xiǎn)公司2024年賠付支出均超百億元。其中,平安人壽賠付支出超400億元,人保健康、友邦人壽、太保壽險(xiǎn)賠付支出均超200億元,平安養(yǎng)老、新華保險(xiǎn)、泰康養(yǎng)老賠付支出則處于100—200億元區(qū)間。

此外,人身險(xiǎn)公司2024年賠付支出同比增長(zhǎng)近四成。據(jù)披露相關(guān)數(shù)據(jù)的公司報(bào)告,多家公司賠付金額實(shí)現(xiàn)較高增速。其中,中郵保險(xiǎn)2024年理賠服務(wù)人次同比增長(zhǎng)超190%,賠付金額同比增長(zhǎng)超25%;北京人壽賠付件數(shù)同比增長(zhǎng)71%,賠付金額同比增長(zhǎng)37%;和泰人壽同比增長(zhǎng)超40%;小康人壽理賠金額同比增長(zhǎng)73.88%。

在單筆賠付支出方面,瑞眾保險(xiǎn)單筆最高賠付支出達(dá)3161萬元,在人身險(xiǎn)公司披露數(shù)據(jù)中處于最高金額。此外,百年人壽、平安人壽、友邦人壽單筆最高賠付支出均超2000萬元,共計(jì)14家人身險(xiǎn)公司單筆最高賠付支出超1000萬元。

透視人身險(xiǎn)公司賠付能力建設(shè),行業(yè)整體獲賠率呈上升趨勢(shì),多家公司獲賠率超過99%。值得注意的是,多家中小險(xiǎn)企在賠付率方面取得突出成績(jī)。其中,泰康養(yǎng)老獲賠率99.93%,幸福人壽獲賠率99.96%,渤海人壽獲賠率99.95%,中宏保險(xiǎn)獲賠率99.8%。

隨著數(shù)字化和人工智能的發(fā)展,保險(xiǎn)業(yè)積極踐行數(shù)字金融建設(shè),不斷提升智能化水平與服務(wù)質(zhì)效。目前,人身險(xiǎn)公司數(shù)字化運(yùn)營(yíng)已取得一定成效,多家險(xiǎn)企的線上理賠申請(qǐng)率都達(dá)到90%以上。其中,中信保誠人壽電子使用率99.7%,中郵保險(xiǎn)理賠線上化超99%,長(zhǎng)城人壽線上服務(wù)使用率達(dá)99.82%。

表2:金融研究院根據(jù)各人身險(xiǎn)公司2024年度理賠報(bào)告統(tǒng)計(jì)

表2:金融研究院根據(jù)各人身險(xiǎn)公司2024年度理賠報(bào)告統(tǒng)計(jì)醫(yī)療險(xiǎn)賠付進(jìn)一步增長(zhǎng)

重疾出險(xiǎn)呈年輕化趨勢(shì)

縱觀各人身險(xiǎn)公司不同險(xiǎn)種具體賠付情況,醫(yī)療險(xiǎn)與重疾險(xiǎn)仍是投保與理賠關(guān)注的重點(diǎn)。

綜合來看,多數(shù)人身險(xiǎn)公司重疾險(xiǎn)賠付金額占比較大,多家人身險(xiǎn)公司重疾險(xiǎn)賠付金額占比超50%。從出險(xiǎn)人群看,中年群體重疾出險(xiǎn)率居于高位,41-60歲是重疾高發(fā)年齡段,人保壽險(xiǎn)41—60歲人群重疾賠付占比達(dá)62.63%;女性重疾賠付占比普遍高于男性。

從出險(xiǎn)原因看,惡性腫瘤仍是重疾險(xiǎn)的主要賠付原因,甲狀腺癌是重疾賠付中首位高發(fā)病種。其中,平安人壽惡性腫瘤賠付在重疾險(xiǎn)中占比68%。除此之外,心腦血管疾病也是重疾出險(xiǎn)的重要病因,多發(fā)于老年人群。

同時(shí),重疾理賠呈現(xiàn)出年輕化趨勢(shì)。中國人壽壽險(xiǎn)理賠報(bào)告指出,分析近10年理賠數(shù)據(jù)發(fā)現(xiàn),25-35歲人群的惡性腫瘤出險(xiǎn)率上升幅度遠(yuǎn)超其他年齡段,增幅超200%。泰康養(yǎng)老理賠報(bào)告同樣表明,31-45歲人群重疾險(xiǎn)賠付出現(xiàn)顯著“高峰”。其中,36-40歲人群出險(xiǎn)比率最高,出險(xiǎn)件數(shù)與出險(xiǎn)金額占比分別達(dá)到18.05%和22.45%。

來源:中國人壽2024年壽險(xiǎn)理賠服務(wù)報(bào)告

來源:中國人壽2024年壽險(xiǎn)理賠服務(wù)報(bào)告 表3:上市險(xiǎn)企各險(xiǎn)種賠付金額占比 (金融研究院據(jù)各公司披露報(bào)告整理)

表3:上市險(xiǎn)企各險(xiǎn)種賠付金額占比 (金融研究院據(jù)各公司披露報(bào)告整理)此外,隨著居民生活水平提高與對(duì)醫(yī)療健康重視程度的提升,醫(yī)療險(xiǎn)需求也進(jìn)一步增加。總體來看,醫(yī)療險(xiǎn)在賠付案件數(shù)量中占比最大,并呈現(xiàn)增長(zhǎng)趨勢(shì)。據(jù)中國人壽壽險(xiǎn)理賠報(bào)告,近5年來醫(yī)療類賠案件數(shù)逐年上漲,2024年相較5年前已增長(zhǎng)超50%。

泰康人壽的健康險(xiǎn)賠付金額則在10年間增長(zhǎng)了11倍,賠付金額占比從2015年的48%增長(zhǎng)到2024年的84%。

從醫(yī)療險(xiǎn)出險(xiǎn)原因來看,上呼吸道感染、支氣管炎、肺炎等呼吸系統(tǒng)疾病,以及身體損傷和消化系統(tǒng)疾病占比較高,在青少年群體中較為多發(fā)。其中,人保壽險(xiǎn)18歲以下群體醫(yī)療險(xiǎn)賠付占比達(dá)55.11%,件均賠付金額則隨著年齡增長(zhǎng)呈上升趨勢(shì)。

表4:上市險(xiǎn)企各險(xiǎn)種賠付件數(shù)占比 (金融研究院據(jù)各公司披露報(bào)告整理)

表4:上市險(xiǎn)企各險(xiǎn)種賠付件數(shù)占比 (金融研究院據(jù)各公司披露報(bào)告整理)

責(zé)任編輯:秦藝

作者

陳合致

熱文排行

- 聚焦2024人身險(xiǎn)公司理賠服務(wù):全年賠付支出1.15萬億,AI助力理賠提質(zhì)增效 | 315在行動(dòng)

- AIC股權(quán)投資試點(diǎn)再擴(kuò)圍,支持更多銀行發(fā)起設(shè)立!險(xiǎn)資亦將加入

- 如何做好金融“五篇大文章”?國務(wù)院劃定重點(diǎn)領(lǐng)域和主要著力點(diǎn)

- 星火保未提醒自動(dòng)扣費(fèi)遭投訴?“免費(fèi)領(lǐng)取”營(yíng)銷話術(shù)頻現(xiàn),停車?yán)U費(fèi)掃碼跳轉(zhuǎn)投保引爭(zhēng)議|金融曝光臺(tái)

- 又見銀行工作人員違規(guī)放貸!多次請(qǐng)求他人幫忙借貸卻無力償還,私自挪用客戶還款被禁業(yè)終身

- 明確未來5年發(fā)展目標(biāo)!銀行業(yè)保險(xiǎn)業(yè)綠色金融高質(zhì)量發(fā)展迎來新圖景

- 湖北銀行擬增發(fā)18億股新股,資本充足率水平下降!IPO之路還有多遠(yuǎn)?

- 多家銀行發(fā)布“納賢令”!計(jì)算機(jī)和金融等復(fù)合型人才受青睞,懂“AI”人才緊缺

- 河南農(nóng)商銀行正式揭牌開業(yè)!25家機(jī)構(gòu)新設(shè)合并,首屆領(lǐng)導(dǎo)班子成員公布

- 重磅!北京銀行“老將”楊書劍將任華夏銀行董事長(zhǎng)

聯(lián)系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話:010-62676252

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

400-052-0066 歡迎批評(píng)指正

Copyright © 1996-2025 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有