出品:新浪財經上市公司研究院

作者:昊

日前,瑞瑪精密公告稱,擬以19749.395萬元收購吳偉海、曾棱、馬源清、馬源治、金忠學合計持有的控股子公司廣州市信征汽車零件有限公司(以下稱“信征零件”)635.1840萬元出資額對應的49%股權。

瑞瑪精密表示,交易有助于進一步穩固公司在座椅舒適系統領域的行業地位,促進公司在座椅舒適系統產業方面的快速發展。

2022年,瑞瑪精密曾以1.785億元,收購信征零件51%股權,此番再斥資1.97億,繼續收購其剩余49%股權。

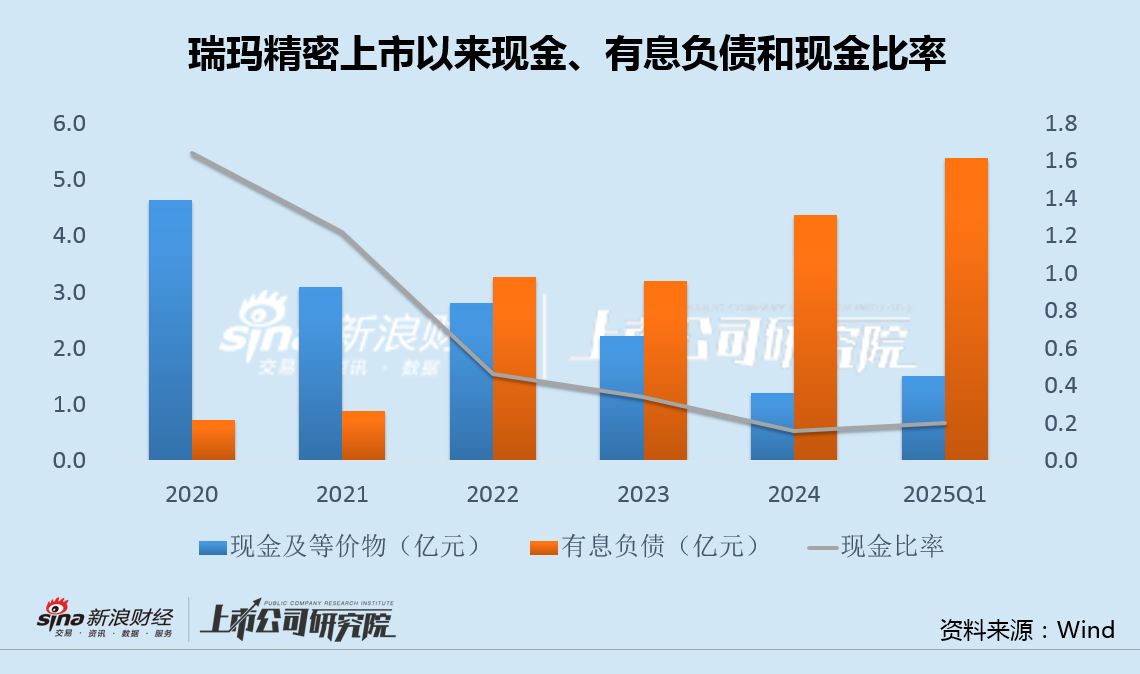

值得注意的是,瑞瑪精密賬面全部現金及等價物僅1.5億,還不足以覆蓋同期短期借款,斥資2億加碼收購,無疑再度加劇資金緊張的局面。

更重要的是,2022年收購溢價284%,且交易后標的并未完成三年的業績承諾,此次仍掏空家底收購剩余49%少數股權,必要性和合理性疑問很大。

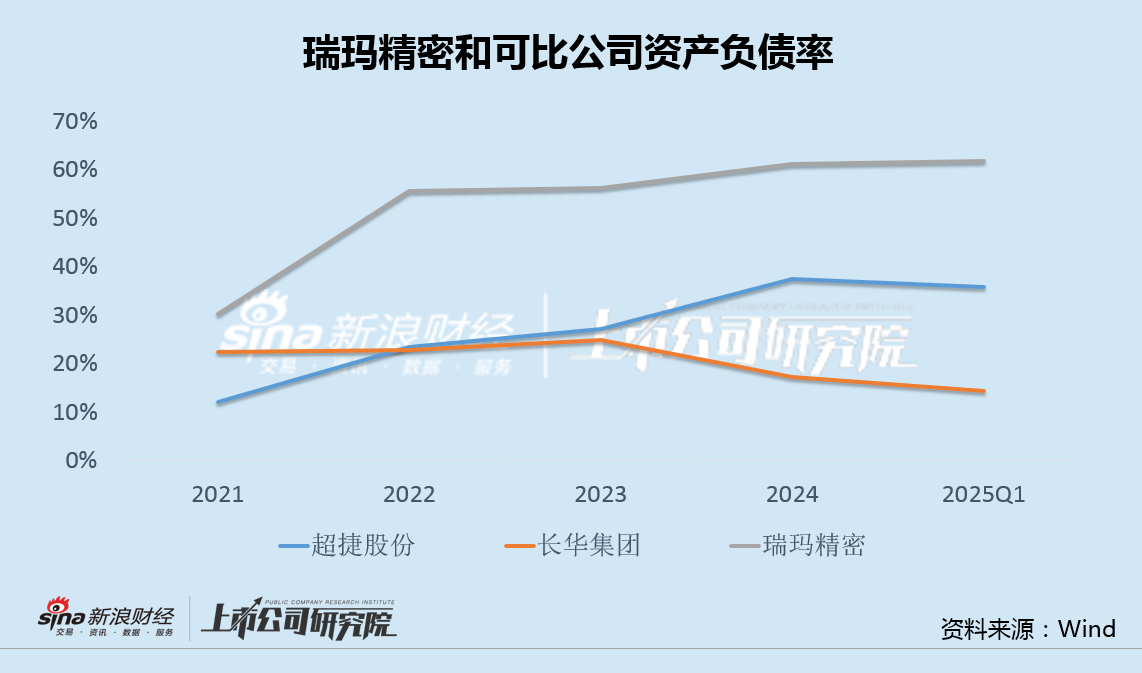

事實上,自2020年上市以來,瑞瑪精密每年資金入不敷出,負債率大大高于超捷股份、長華集團等可比公司,而2024年業績由盈轉虧,使得業績和資金進一步承壓。

去年5月,瑞瑪精密籌劃定增融資6.8億,下調募資額后,該事項仍未落地。2022年公司定增曾以失敗告終,若此次融資再次失敗,瑞瑪精密甚至可能將面臨資金鏈斷裂的風險。

收購對價近2億賬面現金僅1.5億 標的此前三年未達承諾業績

瑞瑪精密日前公告,擬以1.97億元收購信征零件49%股權。股權收購完成后,信征零件將成為公司全資子公司。

瑞瑪精密表示,本次交易旨在更好實現公司在座椅舒適系統領域長遠戰略發展規劃,進一步夯實“整車舒適”戰略布局,利用信征零件現有技術、市場優勢,以及公司的行業、資源優勢,實現汽車“整車舒適”業務的快速發展。

然而,瑞瑪精密自2020年上市以來,資金緊張局面有增無減,現金不斷減少、有息負債不斷增加,現金比率持續下滑。

截至2025年一季度末,瑞瑪精密賬面全部現金及等價物合計僅1.5億,還不足以覆蓋2.2億的短期借款,更遠低于同期5.4億的有息負債。此番斥資近2億收購后,無疑再度加劇資金壓力。

2022年5月,瑞瑪精密曾以1.785億元,收購信征零件51%股權,交易評估溢價達284%,并承諾2022年、2023年、2024年累計實現凈利潤不低于9000萬元。然而,此后三年信征零件實際扣非凈利潤合計8860萬元,并未完成業績承諾。

即便如此,瑞瑪精密仍掏空全部家底,并以67.48%的高溢價,再次收購信征零件剩余49%少數股權,交易的必要性和合理性令人不解。

負債率超同行一倍以上 定增融資額遭下調一年后仍未落地

瑞瑪精密主營產品是精密金屬沖壓結構件、緊固件及精密模具、汽車座椅線束與通風、加熱、按摩等座椅,汽車空氣懸架系統總成與部件等,下游應用于汽車、通訊、新能源等領域。

2020年上市至2023年,瑞瑪精密均處于盈利狀態,但年度經營現金流均顯著低于同期資本開支,資金面持續入不敷出。同時,公司負債率不斷攀升,2025年一季末達到62%的新高,并大大超過超捷股份、長華集團等可比公司的同期水平。

2024年,瑞瑪精密實現營收17.74億,同比增長12.51%,歸母凈利潤-0.25億,由盈轉虧,并出現上市以來的首次虧損,經營現金流也同步轉為凈流出,公司業績和資金面進一步承壓。

重壓之下,2024年5月,瑞瑪精密發布定增方案,擬募資6.8億元,投向汽車空氣懸架系統及部件生產建設項目、座椅系統集成及部件生產建設項目,并補充流動資金。此后,公司又將募資規模從6.8億下調至6.32億,但至今一年,定增事項仍在推進中。

2022年12月,瑞瑪精密就曾籌劃過定增,擬融資3.39億,用于購買香港大言51%股權及普拉尼12.75%股權,并募集配套資金。然而,9個月后,瑞瑪精密以“綜合考慮公司發展規劃、資本市場環境等因素”為由,宣布撤回申請文件,上述定增計劃以失敗告終。

若此次融資再次失敗,瑞瑪精密斥資2億收購信征零件剩余少數股權后,以公司目前的財務狀況,不排除將面臨資金鏈斷裂的風險。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)