藍鯨新聞5月14日訊(記者 石雨)近期,保險公司2025年首季償付能力報告已陸續披露,正是檢視行業一季度經營情況之時。

記者梳理看來,今年一季度,人身險公司在產品結構、渠道轉型的背景下,規模同比未見明顯增長,但利潤表現有明顯優化;財險公司馬太效應加劇,49家險企季保費不足10億元,其中30家保費收入不足5億元。

償付能力方面,仍有5家機構風險評級為C類,為償付能力不達標險企,治理能力有待提升。三峽人壽、北大方正人壽已由C類轉為B類,而亞太財險則因股東股權、公司治理等問題成為C級險企的“新人”。

行業保費增速“收斂”, 人身險公司利潤上行

據金融監管總局披露數據,前3月,行業實現原保費收入2.17萬億,其中,人身險原保費收入1.79萬億元,同比增長0.25%,財產險原保費收入3867億元,同比增長4.23%。

同期,人身險公司實現原保費收入1.66萬億元,總資產33.06萬億元,財險公司則實現原保費收入5155億元,總資產達到3.08萬億。

披露一季度償付能力報告的75家人身險公司中,中國人壽、平安人壽、太保壽險占據三甲,分別實現保費收入3544億元、1738億元和1002億元。其后是非上市險企中郵人壽,今年一季度,中郵人壽超過泰康人壽成為非上市人身險公司中的保費頭籌,實現保費801億元;新華保險也實現排位上升,實現保費收入732.2億元,同比上漲28%;同期泰康人壽保費有17.8%的降幅,降至700.3億元。

(一季度保費收入超過200億元人身險公司;制圖:藍鯨新聞)

(一季度保費收入超過200億元人身險公司;制圖:藍鯨新聞)73家有可比數據的人身險公司中,共有39家出現保費下滑,占比過半。

今年“開門紅”被業內貼上“啞聲”標簽,這背后與行業性分紅險業務轉型、“報行合一”引發行業陣痛等因素掛鉤。

“好消息”是人身險行業實現利潤的整體增長,人身險公司合計實現凈利潤875億元,同比大增超四成,其中10家凈利潤增幅超100%,多家險企不乏出現減收反增利的情況,如保費出現下滑的泰康人壽,凈利潤有超過200%的大增。此外,還有22家實現扭虧為盈。

(一季度凈利潤超10億元人身險公司;制圖:藍鯨新聞)

(一季度凈利潤超10億元人身險公司;制圖:藍鯨新聞)投資收益表現卻并不算樂觀,一季度,披露相關數據的74家人身險公司中,28家投資收益率超過1%,其中小康人壽以1.72%居于榜首;其余險企則集中在0.34%-1%。綜合投資收益率則有更明顯分化,其中35家綜合投資收益率為負。

財險公司中,85家公司披露一季度償付能力報告,整體看來,“老三家”牢牢盤踞行業前列,人保財險以1816.75億元保費“遙遙領先”行業,平安財險以852.83億元保費收入排在第二位,同比實現7.8%的增幅。“老七家”第一季度保費收入均超過百億,太平財險以97.2億元保費收入排在第八位。

馬太效應明顯的財險行業里,49家險企第一季度保費不足10億元,其中30家保費收入不足5億元。

利潤端,財險公司整體有較佳表現,經梳理,有可比數據的82家財險公司合計實現約255億元凈利潤,同比增長超六成。基于負債端與投資端的雙重優化,人保財險實現凈利潤133.09億元,同比增約80%,平安產險、太保財險以33.7億元、20.4億元凈利潤排在第二、三位。

業務規模排在第十位的英大泰和財險以7.59億元凈利潤排在行業利潤榜的第五,同比更是有231%的增幅。此外,還有眾安財險、大地財險等17家險企實現扭虧為盈,8家險企在一季度實現減虧。

償付能力整體穩健,5家險企困守風險評級“黃燈區”

作為險企經營發展水平的風向標,保險公司每季度披露的償付能力數據尤為值得關注。

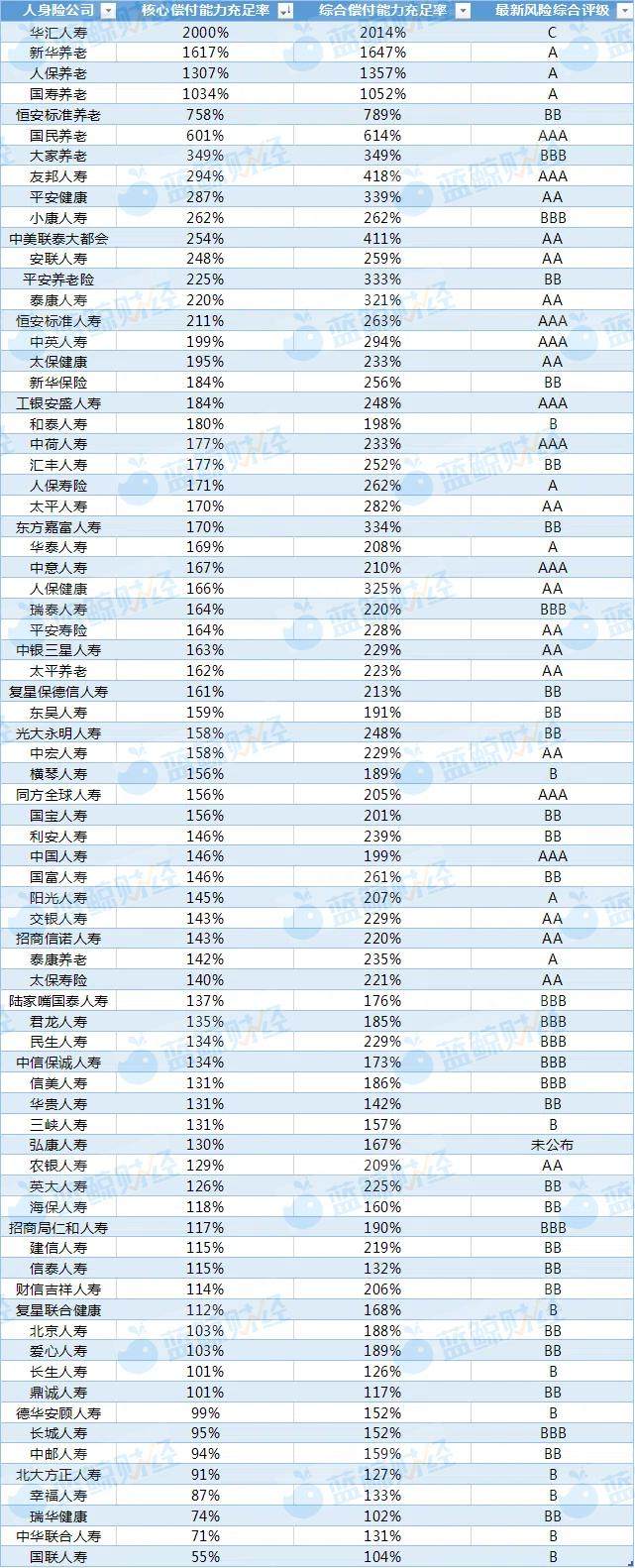

75家披露相關數據的人身險公司中,截至第一季度末,15家險企核心償付能力充足率高于200%,52家介于100%-200%區間,另有8家核心償付能力充足率低于100%,其中,國聯人壽為55%,居于末位。四月末,國聯人壽公告,董事會審議通過了關于增資擴股的議案,同意公司注冊資本由21億元增至46.6億元,多家無錫市國資公司將通過此次增資擴股入場。增資到位后,或能提振公司償付能力充足率。

綜合償付能力方面,14家險企綜合償付能力充足率高于300%,34家介于200%-300%區間,其余27家險企居于100%-200%區間。鼎誠人壽、國聯人壽、瑞華健康一季度末綜合償付能力充足率分別為117%、104%、102%,居于隊尾。

(一季度人身險公司償付能力數據;制圖:藍鯨新聞)

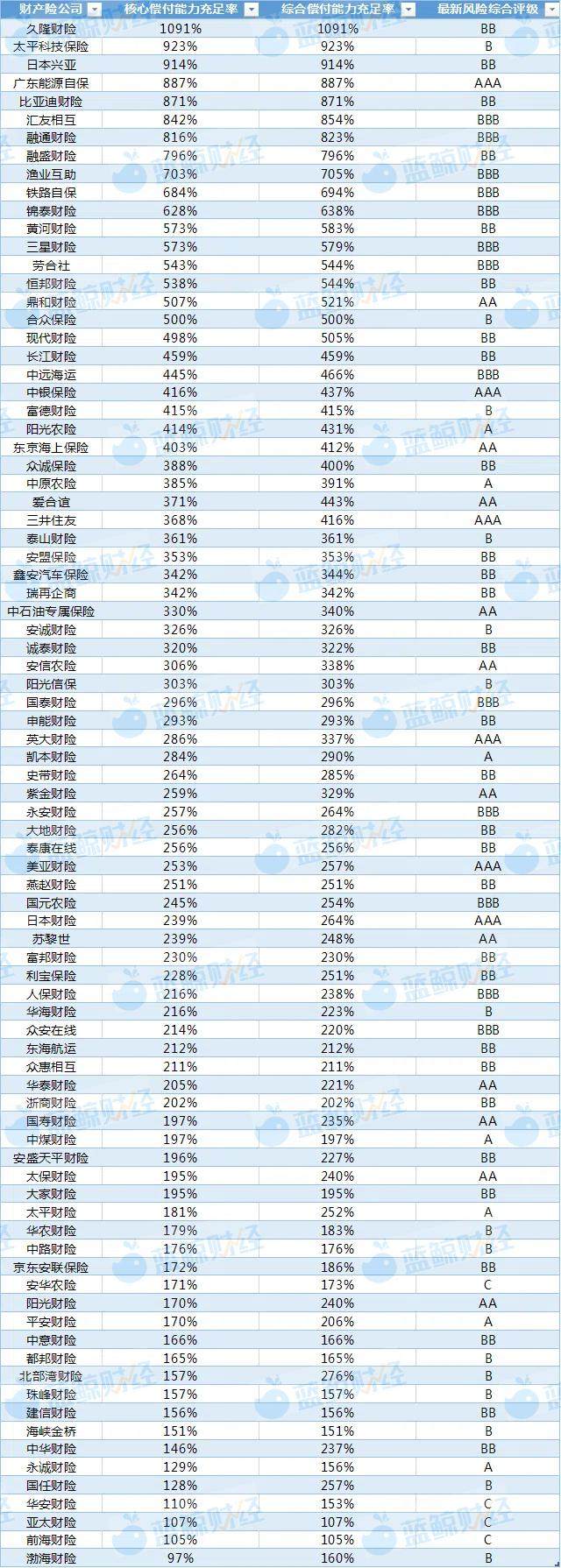

(一季度人身險公司償付能力數據;制圖:藍鯨新聞)85家財險公司中,37家核心償付能力充足率超過300%,47家居于100%-300%,僅渤海財險1家低于100%,為97%;綜合償付能力方面,39家高于300%,30家介于200%-300%區間,另有16家居于100%-200%區間,其中亞太財險、前海財險綜合償付能力充足率低于120%。

(一季度財產險公司償付能力數據;制圖:藍鯨新聞)

(一季度財產險公司償付能力數據;制圖:藍鯨新聞)償付能力不達標險企均系風險綜合評級未及B級險企。據各公司披露的最新風險綜合評級,目前共有華匯人壽、安華農險、華安財險、亞太財險、前海財險,其中前海財險披露的最新評級結果為2024年第三季度數據。

人身險公司中,據最新評級數據,此前評為C級的北大方正人壽、三峽人壽均已升為B類,目前僅剩華匯人壽仍為C類險企。2022年1季度,因公司治理相關問題整改工作尚未完成,監管部門將華匯人壽風險評級結果由B類降為C類。

華匯人壽在償付能力報告中表述,“通過對主要風險情況的分析,目前我司償付能力充足、資產流動性較好,償付能力風險(除公司治理相關風險外)處于較低且可控的狀態。”

財險公司中,珠峰財險風險綜合評級從2024年第三季度的C類提升至新一季的B類。而新加入“C類”評級的亞太財險,則是受公司股東股權、公司治理等問題所累。目前,亞太財險98.32%股權均處于被凍結狀態,其中兩家股東所持合計66%股權同時處于質押狀態。

對于改進措施,亞太財險表示,一是深入解讀風險綜合評級(分類監管)工作要求,通過加強條線溝通,確保數據的準確性合規性和完整性,并按規定時間將相關數據進行上報。二是對波動異常的指標進行回溯分析,明確成因并進行完善,在不斷夯實經營基礎、提升風險管理能力的基礎上,力爭改善各項指標。

安華農險風險綜合評級連續為C類,盡管公司表示正在積極推進有關整改工作,已取得實質進展,但仍未“摘帽”。2025年第一季度,安華農險保險業務收入17.5億元,實現凈利潤0.62億元,綜合成本率94.1%。

華安財險因在可資本化風險、聲譽風險、操作風險等領域存在一定風險被連續評為C類。其表示,2024年以來,公司成立了扭虧增盈、風險化解工作組,采取了合理制定經營目標、強化過程糾偏與考核引導,有序整改監管問題、逐條化解存量風險等一系列管理舉措并取得了積極的成效,有效遏制了經營下滑的趨勢。

前海財險并未披露2024年第四季度風險綜合評級情況,2022年一季度至2024年3季度,其風險綜合評級連續為C。對此,前海財險表示,預計公司主要扣分項為償付能力充足率指標,今年第一季度,前海財險核心、綜合償付能力充足率均為104.67%。

責任編輯:秦藝

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)